Lorsqu’on envisage d’acheter un bien immobilier, comprendre comment fonctionne l’assurance d’un prêt immobilier est essentiel. Cette assurance ne se limite pas à une simple formalité, elle joue un rôle crucial dans la protection de notre investissement et de notre famille. Mais comment cela fonctionne-t-il vraiment ?

Dans cet article, nous allons explorer les différents aspects de l’assurance emprunteur, ses types et son importance dans le cadre d’un prêt immobilier. Nous aborderons aussi les critères à prendre en compte pour choisir la meilleure couverture. Êtes-vous prêt à découvrir les clés pour sécuriser votre projet immobilier ? Plongeons ensemble dans ce sujet afin de lever le voile sur une question qui touche bon nombre d’entre nous.

Comprendre L’Assurance D’un Prêt Immobilier

Comprendre l’assurance d’un prêt immobilier est crucial pour sécuriser notre investissement. Cette assurance protège notre crédit en cas d’incidents tels que le décès, l’invalidité ou la perte d’emploi. Ainsi, nous pouvons envisager l’achat d’une propriété sans craindre de difficultés financières majeures.

L’assurance emprunteur se décline en plusieurs types. Les plus courants sont :

- Assurance décès : Elle garantit le remboursement total du prêt si l’emprunteur décède.

- Assurance invalidité : Elle prend en charge les mensualités en cas d’incapacité de travail due à un accident ou une maladie.

- Assurance perte d’emploi : Elle couvre les mensualités si nous perdons notre emploi involontairement.

Avant de choisir, il est essentiel de prendre en compte certains critères. Nous devons examiner :

- Le coût des garanties : Comparons les primes et les couvertures fournies.

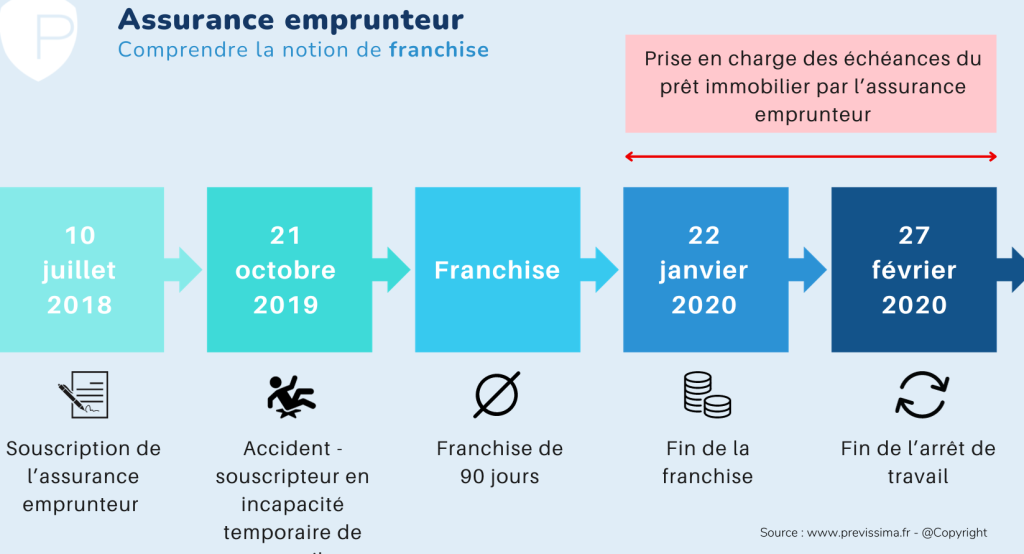

- Les délais de carence : Vérifions la période durant laquelle aucune indemnité n’est versée.

- Les exclusions : Analysons les situations non couvertes par l’assurance.

Pour plus de transparence, nous devons poser des questions aux assureurs. Quelles sont les prestations exactes ? Combien de temps est le temps de traitement des dossiers ? En posant ces questions, nous pouvons mieux comprendre la valeur de l’assurance choisie.

Finalement, bien que l’assurance d’un prêt immobilier représente un coût supplémentaire, elle constitue une protection indispensable pour notre famille et notre patrimoine. En maîtrisant ces éléments, nous garantissons la pérennité de notre projet immobilier.

Les Différents Types D’Assurances

Nous explorons les différents types d’assurances essentiels pour garantir la sécurité d’un prêt immobilier. Chaque assurance joue un rôle crucial dans la protection des emprunteurs face à des imprévus.

Assurance Décès

L’assurance décès garantit le remboursement du capital restant dû en cas de décès de l’emprunteur. Cela soulage les proches de la charge d’un prêt immobilier, évitant ainsi une situation financière difficile. En général, cette assurance couvre le montant du prêt jusqu’à la date d’échéance. En moyenne, un emprunteur paie entre 0,1 % et 0,5 % du capital emprunté chaque année pour cette couverture. Avez-vous envisagé les conséquences financières pour votre famille si vous veniez à disparaître ?

Assurance Invalidité

L’assurance invalidité protège en cas d’incapacité de travail due à un accident ou une maladie. Elle permet le maintien des paiements du prêt pendant la période d’invalidité, évitant ainsi un risque de saisie. L’indemnisation varie selon les clauses du contrat, mais elle doit généralement couvrir les mensualités du prêt. En moyenne, le coût de cette assurance se situe entre 0,2 % et 1 % du capital emprunté par an. Comment cette couverture peut-elle changer la vie de votre famille pendant une période difficile ?

Les Coûts Associés à L’Assurance

Les coûts associés à l’assurance d’un prêt immobilier varient selon différents facteurs. Le type d’assurance choisi influence le montant des primes. Par exemple, une assurance décès coûte généralement moins qu’une couverture qui inclut invalidité et perte d’emploi.

Les frais d’assurance s’élèvent souvent entre 0,1% et 0,5% du capital emprunté. Nous devons également prendre en compte les frais annuels liés à la gestion de l’assurance. Ces frais peuvent augmenter le coût total de l’assurance et doivent figurer dans le budget prévisionnel.

Il existe des frais initiaux à considérer. Des frais de dossier peuvent être appliqués lors de la souscription, représentant jusqu’à 2% du montant total de l’assurance. Ces coûts s’ajoutent aux primes mensuelles et peuvent varier significativement entre les assureurs.

Les délais de carence doivent également être pris en compte. Ce délai peut aller de quelques mois à plusieurs années selon les termes de l’assurance. Pendant cette période, certaines garanties ne sont pas actives, ce qui impacte le coût global si des événements malheureux surviennent.

Des exclusions de garanties existent aussi. Il est crucial de vérifier les clauses d’exclusion, car certaines situations ne seront pas couvertes. Par exemple, la pratique de certaines activités à risque pourrait entraîner le refus de prise en charge.

Enfin, il est important de comparer plusieurs devis. Comparer les offres d’assurance permet de trouver la couverture la mieux adaptée à nos besoins et à notre budget. Chaque assureur propose des conditions différentes qui impactent les coûts associés. Faîtes attention ! Les économies réalisées sur les primes doivent être équilibrées avec le niveau de couverture offert.

Les Garanties Proposées

Les garanties d’un prêt immobilier assurent une protection précieuse. Chaque type de couverture répond à des besoins spécifiques liés aux risques financier.

Couverture Dégâts

Pour la couverture des dégâts, nous comprenons l’importance d’une protection contre des événements imprévus. Cette garantie couvre les dommages matériels pouvant survenir dans le bien immobilier. Cela inclut :

- Incendie : protège contre la destruction causée par le feu.

- Inondation : couvre les risques liés à des inondations ou à des dommages causés par l’eau.

- Vol : assure la récupération ou le remboursement des biens volés.

Les polices d’assurance offrent souvent une réponse rapide, permettant aux propriétaires de restaurer leur patrimoine sans un impact financier écrasant.

Exclusions Communes

Les exclusions dans les contrats d’assurance peuvent être source de confusion, mais elles sont cruciales à connaître. Souvent, les polices d’assurance n’incluent pas certains aspects, tels que :

- Usure normale : les dégâts dus à l’usure ne sont généralement pas couverts.

- Actes de vandalisme : dans certains cas, les polices excluent les dommages causés par le vandalisme.

- Catastrophes naturelles : des événements comme les tremblements de terre peuvent nécessiter une couverture distincte.

Nous soulignons qu’il est essentiel de lire attentivement ces exclusions pour éviter des surprises désagréables en cas de sinistre.

Le Rôle De L’Assurance Dans Le Financement

L’assurance d’un prêt immobilier joue un rôle essentiel dans le financement. Elle assure la sécurité financière de l’emprunteur et de ses proches en cas de problèmes. En effet, un imprévu comme un décès ou une invalidité peut compromettre le remboursement du prêt. Ainsi, l’assurance protège non seulement l’emprunteur, mais aussi sa famille.

Nous distinguons plusieurs types d’assurances pour couvrir les divers risques associés à l’emprunt. Parmi ces assurances, on trouve :

- L’assurance décès : elle garantit le remboursement du capital restant dû en cas de décès de l’emprunteur. Cela soulage les proches de la charge financière.

- L’assurance invalidité : elle couvre l’incapacité à travailler, permettant de poursuivre le remboursement du prêt durant cette période difficile.

- L’assurance perte d’emploi : elle offre un soutien financier temporaire si l’emprunteur se retrouve sans emploi, garantissant ainsi la continuité des paiements.

Nous en convenons, l’évaluation des garanties demeure primordiale. Il s’agit de considérer des éléments tels que les délais de carence, qui peuvent varier de quelques mois à plusieurs années, pour éviter des surprises. De plus, les exclusions spécifiques dans les contrats doivent être soigneusement examinées. Ces exclusions, qui touchent souvent des événements comme les actes de vandalisme ou les catastrophes naturelles, doivent apparaître clairement dans le contrat.

Par ailleurs, les coûts d’assurance sont un facteur déterminant. En général, les primes tournent autour de 0,1 % à 0,5 % du capital emprunté. Toutefois, des frais initiaux comme les frais de dossier peuvent s’ajouter. Il est crucial de comparer plusieurs devis d’assureurs afin de trouver la couverture la plus adaptée à nos besoins.

Pour garantir une protection optimale, il est donc indispensable de poser des questions précises aux assureurs concernant les prestations incluses et les délais de traitement. Une communication claire avec les assureurs permet de mieux comprendre les modalités de l’assurance et les protections qu’elle offre.

Ainsi, l’assurance d’un prêt immobilier apparaît comme un filet de sécurité indispensable pour protéger notre patrimoine et notre famille contre les aléas de la vie.

Conclusion

L’assurance d’un prêt immobilier est bien plus qu’une simple formalité. Elle constitue un véritable rempart pour notre patrimoine et notre famille face aux imprévus de la vie. En choisissant judicieusement notre couverture, on s’assure une tranquillité d’esprit essentielle tout au long de notre projet immobilier.

Les différentes garanties disponibles nous permettent d’adapter notre protection en fonction de nos besoins spécifiques. En prenant le temps de comparer les offres et de comprendre les exclusions, on peut éviter des désagréments futurs.

Investir dans une bonne assurance emprunteur, c’est garantir la sécurité de notre investissement et protéger ceux qui nous sont chers. Nous avons le pouvoir de sécuriser notre avenir immobilier, alors agissons en conséquence.