Dans un monde où les finances personnelles peuvent parfois sembler complexes, comprendre comment fonctionne un prêt familial est essentiel pour beaucoup d’entre nous. Que ce soit pour aider un proche à acheter une maison ou financer des études, ce type de prêt peut s’avérer être une solution avantageuse. Mais quelles sont les règles à suivre et les pièges à éviter ?

Nous allons explorer ensemble les mécanismes qui régissent ces prêts entre membres de la famille. En abordant les aspects juridiques, fiscaux et pratiques, nous vous aiderons à naviguer dans ce processus. Êtes-vous prêt à découvrir comment un prêt familial peut transformer vos relations financières? Suivez-nous dans cette aventure informative et apprenons ensemble à tirer le meilleur parti de cette option souvent méconnue.

Qu’est-Ce Qu’un Prêt Familial ?

Un prêt familial représente une aide financière entre membres d’une même famille. Plus précisément, il s’agit d’un accord où un membre de la famille prête de l’argent à un autre pour financer divers projets, comme l’achat d’une maison ou le paiement des études. Ainsi, cette pratique renforce les liens sans passer par des institutions bancaires.

Les prêts familiaux peuvent être informels ou formalisés. Dans le cas d’un prêt informel, les termes sont souvent verbaux, tandis que les prêts formalisés impliquent des documents écrits. Cela protège les deux parties, évitant des malentendus. On peut alors définir les conditions comme le montant, le taux d’intérêt, ainsi que la durée du remboursement.

Les règles varient en fonction de nombreux critères. Ses modalités peuvent être influencées par la confiance entre les parties. En outre, la législation entourant ces prêts s’applique et nécessite parfois un contrôle fiscal. Effectivement, les prêts familiaux peuvent être soumis à des droits de donation si le montant dépasse un seuil défini. Cette obligation exige que nous ayons une bonne connaissance des implications fiscales.

Nous avons tous entendu des histoires de familles qui ont bien réussi grâce à ces prêts. Chaque prêt familial est unique et peut comporter des particularités. Parfois, les modalités engendrent des tensions, surtout si les remboursements échouent. Il est essentiel de maintenir une communication ouverte pour éviter toute complications.

Enfin, nous devons toujours réfléchir aux avantages et inconvénients des prêts familiaux. S’il est bien géré, un prêt familial peut simplifier des situations financières. Cependant, un manque d’accord clair peut entraîner des disputes familiales. Cela souligne l’importance de la transparence lorsque nous considérons ces options.

Les Avantages d’un Prêt Familial

Un prêt familial présente des avantages significatifs pour les emprunteurs. Ces prêts facilitent non seulement la gestion financière, mais renforcent également les liens entre membres de la famille. Nous explorons ici deux avantages essentiels : des taux d’intérêt moins élevés et une flexibilité des conditions.

Taux d’Intérêt Moins Élevés

Les taux d’intérêt des prêts familiaux sont souvent plus bas que ceux des établissements financiers traditionnels. Cela s’explique par la confiance entre les membres de la famille. En effet, les prêteurs familiaux cherchent souvent à aider sans viser un profit maximal.

- Un taux réduit peut aboutir à des économies substantielles sur la durée totale du remboursement.

- Les emprunteurs obtiennent une chance d’épargner, ce qui leur permet d’allouer des fonds à d’autres dépenses importantes.

Ainsi, lorsque nous choisissons un prêt familial, nous bénéficions d’une alternative avantageuse aux prêts bancaires.

Flexibilité des Conditions

Les conditions des prêts familiaux sont généralement plus flexibles que celles imposées par les institutions financières. Cela nous permet de structurer les remboursements selon nos propres besoins.

- La durée du prêt, par exemple, peut être adaptée en fonction des capacités de remboursement de l’emprunteur.

- Les échéances peuvent être ajustées, facilitant les paiements réguliers, ce qui réduit le risque de défaut.

De plus, en cas de difficultés financières, nous avons souvent la possibilité de renégocier les termes avec le prêteur familial. Cela crée un environnement où le soutien mutuel et la compréhension prédominent, rendant le processus moins stressant.

Comment Fonctionne un Prêt Familial ?

Le prêt familial fonctionne comme un soutien financier entre proches, favorisant des transactions simples et souvent moins coûteuses. Cette démarche nécessite une certaine organisation pour garantir une collaboration harmonieuse.

Étapes du Processus de Prêt

- Déterminez le Montant : On discute du montant à prêter en prenant en compte les besoins de l’emprunteur et les capacités financières du prêteur.

- Établissez les Conditions : On définit ensemble les modalités de remboursement, incluant la durée et le taux d’intérêt. Un taux d’intérêt bas ou même nul peut être convenu.

- Rédigez un Contrat : On recommande de formaliser l’accord par un document écrit pour éviter les malentendus. Ce contrat doit mentionner toutes les conditions convenues.

- Effectuez le Transfert de Fonds : Le prêt est transféré via un virement bancaire ou un chèque, assurant une traçabilité des fonds.

- Suivez les Remboursements : On tient à jour un tableau de suivi des paiements pour respecter les échéances établies.

Les Documents Nécessaires

Pour un prêt familial, certains documents aident à préserver la transparence et à formaliser l’accord. Les éléments suivants sont essentiels :

- Contrat de Prêt : Document écrivant les modalités, incluant le montant, le taux d’intérêt, et le calendrier de remboursement.

- Justificatifs d’Identité : Copies de cartes d’identité pour les deux parties, garantissant leur identité légale.

- Relevés Bancaires : On peut demander des relevés qui prouvent la capacité de l’emprunteur à rembourser le prêt.

- Document de Renonciation à Droit de Donation : En cas de prêt important, un document attestant que le prêt ne sera pas considéré comme une donation peut être nécessaire.

La clarté dans la documentation évite des malentendus et assure une relation saine pendant la durée du prêt.

Les Risques Associés

Les prêts familiaux comportent plusieurs risques qui méritent notre attention. Les principaux incluent un impact potentiel sur les relations familiales et des conséquences juridiques.

Impact sur les Relations Familiales

Un prêt familial peut créer des tensions au sein de la famille. Parfois, la nature du prêt amène des malentendus. Si l’un des membres ne rembourse pas à temps, cela peut générer des conflits. On évoque souvent des situations où la dynamique familiale se complique, surtout si le prêteur ressent un manque de reconnaissance. De plus, les enjeux financiers peuvent affecter des relations déjà fragiles.

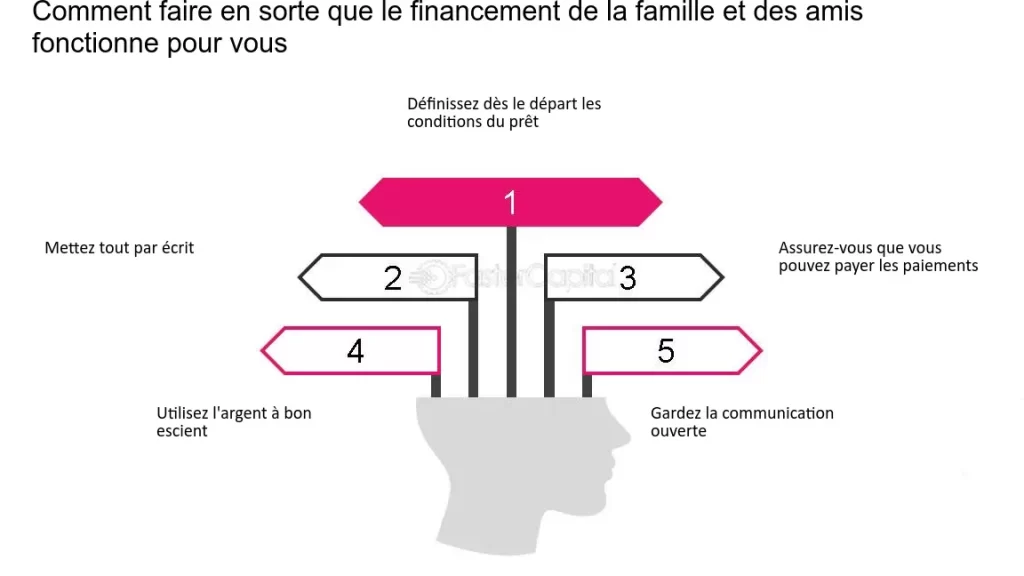

Il est donc essentiel d’établir des attentes claires dès le départ. Parfois, des discussions ouvertes sur les implications du prêt aident à éviter des ressentiments. En outre, documenter les conditions du prêt peut apporter une tranquillité d’esprit à toutes les parties impliquées.

Conséquences Juridiques

Les prêts familiaux ne doivent pas être pris à la légère sur le plan juridique. Bien que ces prêts soient souvent informels, ils peuvent avoir des implications légales considérables. Si aucune forme de contrat n’est signée, des malentendus peuvent survenir, menant à des disputes juridiques.

Certaines conditions peuvent imposer des obligations fiscales, comme les droits de donation, si le montant excède un certain seuil. En plus, il peut être nécessaire de déclarer le prêt aux autorités fiscales pour éviter des complications futures.

Il s’avère judicieux de rédiger un contrat clair, incluant les modalités de remboursement et d’éventuelles pénalités en cas de retard. Ainsi, la protection des deux parties devient une priorité, permettant d’atténuer les problèmes potentiels.

Conclusion

Les prêts familiaux représentent une opportunité précieuse pour soutenir nos proches tout en préservant des relations saines. En étant bien informés sur les modalités et les implications juridiques de ces prêts, nous pouvons éviter les malentendus et les conflits.

L’importance de la transparence et de la documentation ne peut être sous-estimée. En établissant des attentes claires et en rédigeant des contrats précis, nous protégeons non seulement notre investissement mais aussi nos liens familiaux.

En fin de compte, un prêt familial bien géré peut transformer des situations financières délicates en solutions avantageuses pour tous. Nous devons donc aborder cette option avec prudence et respect, en nous assurant que chacun est sur la même longueur d’onde.