Dans un marché immobilier en constante évolution, **le prêt relais se présente comme une solution incontournable pour ceux qui souhaitent acheter un nouveau bien sans attendre la vente de leur propriété actuelle. Mais comment fonctionne réellement un prêt relais ? C’est une question que beaucoup d’entre nous se posent lorsqu’on envisage de changer de logement.

Ce type de financement permet de combler le fossé entre la vente de notre maison et l’achat de la nouvelle. En comprenant les mécanismes du prêt relais, nous pouvons mieux naviguer dans nos projets immobiliers. Dans cet article, nous allons explorer les différentes facettes du prêt relais, ses avantages, ses inconvénients et les étapes clés à suivre pour en bénéficier. Êtes-vous prêts à découvrir comment ce prêt peut transformer votre expérience immobilière ?

Qu’est-ce Qu’un Prêt Relais ?

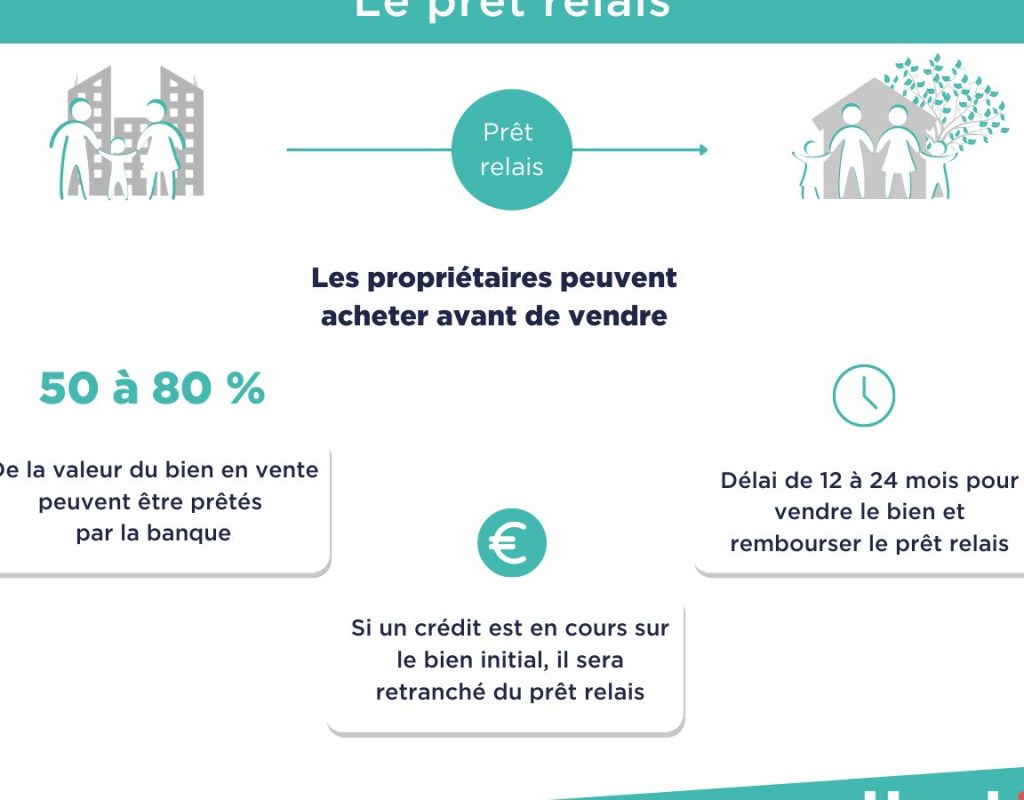

Un prêt relais constitue une solution financière temporaire. Il permet de financer l’achat d’un nouveau bien immobilier avant que l’ancien ne soit vendu. En pratique, ce type de prêt s’apparente à un avance sur la vente de la propriété actuelle. Ainsi, nous pouvons acquérir un nouveau logement sans attendre la vente de l’ancien.

Le fonctionnement du prêt relais repose sur plusieurs éléments clés. D’abord, il permet d’accéder rapidement à des fonds pour un nouvel achat sur la base de la valeur de l’ancien bien. Par exemple, si notre maison actuelle est estimée à 300 000 euros, nous pouvons emprunter un montant proche de cette valeur. Cela nous donne une flexibilité financière pour que nous puissions finaliser notre projet immobilier sans stress.

Il existe principalement deux types de prêts relais :

- Prêt relais sec : Ce type de prêt est idéal si nous avons déjà des acheteurs potentiels pour notre maison. En effet, il offre des taux d’intérêt souvent plus avantageux.

- Prêt relais avec amortissement : Dans ce cas, nous remboursons directement une partie de l’emprunt, ce qui réduit le montant des intérêts à payer par la suite. C’est une option pertinente pour ceux qui souhaitent alléger le poids de leurs remboursements futurs.

Nous observons plusieurs avantages avec un prêt relais. D’une part, il facilite l’achat d’une nouvelle propriété sans pression. D’autre part, nous pouvons bénéficier d’opportunités sur le marché immobilier qui pourraient nous échapper si nous devions attendre la vente.

Cependant, il est important de prendre en compte certaines contraintes. D’abord, le prêt relais ne doit pas excéder un certain pourcentage de la valeur de l’ancien bien. Ensuite, un délai doit être respecté pour la vente de la propriété actuelle, souvent fixé à un an. Sans cela, nous pourrions rencontrer des difficultés financières si la vente n’est pas conclue à temps.

Ainsi, connaître les spécificités d’un prêt relais s’avère essentiel pour réaliser un projet immobilier sereinement. Ce dispositif permet d’agir rapidement tout en gérant les risques financiers liés à l’achat immobilier.

Les Différents Types de Prêts Relais

On distingue principalement deux types de prêts relais, chacun répondant à des besoins spécifiques en matière de financement immobilier.

Prêt Relais Simple

Le Prêt Relais Simple s’adresse aux personnes qui disposent déjà d’un bien immobilier à vendre. Ce type de prêt constitue une solution de financement efficace, car il permet d’accéder à une avance sur la valeur de l’ancien bien. Il se caractérise par des remboursements qui n’interviennent qu’à la vente du bien actuel. Ainsi, on bénéficie d’une flexibilité importante pendant la période de vente.

- Ce prêt inclut généralement un montant maximum basé sur le pourcentage de la valeur estimée du bien à vendre.

- Les taux d’intérêt appliqués restent souvent variables, ce qui peut impacter le coût total du prêt.

Il est crucial d’évaluer sérieusement la valeur du bien. En cas d’enchère ou d’un marché immobilier fluctuante, ce montant peut parfois ne pas suffire à couvrir le nouvel achat.

Prêt Relais Amortissable

Le Prêt Relais Amortissable diffère de son homologue car il exige des remboursements partiels dès le début. Ce système permet d’alléger la charge financière sur le long terme. En remboursant une partie du capital, on réduit les intérêts à payer ultérieurement.

- Ce type de prêt fonctionne sur une période déterminée, souvent alignée avec la vente du bien.

- Il assure un contrôle plus serré des futurs paiements mensuels, offrant ainsi une meilleure prévisibilité financière.

On choisit souvent cette option lorsque la vente de l’ancien bien est presque assurée. Cela évite des surprises désagréables et permet un passage plus serein vers le nouveau logement.

Ces deux types de prêts relais se révèlent être des outils précieux dans la gestion des transactions immobilières, ajustant nos besoins financiers aux circonstances de notre projet.

Les Étapes pour Obtenir un Prêt Relais

L’obtention d’un prêt relais nécessite de suivre plusieurs étapes clés, assurant ainsi un processus fluide et efficace.

Évaluation de la Propriété

L’évaluation de la propriété actuelle constitue la première étape cruciale. Elle détermine la valeur de votre bien immobilier, ce qui influencera le montant que vous pouvez emprunter. Pour ce faire, nous pouvons faire appel à un professionnel de l’immobilier, tel qu’un agent immobilier ou un expert en évaluation. Ce dernier effectue une comparaison avec des propriétés similaires récemment vendues dans notre quartier. Il est également judicieux de tenir compte de l’état de la maison et des éventuels travaux nécessaires. Une estimation correcte permet de maximiser l’apport financier du prêt relais.

Dossier de Demande

Le dossier de demande représente la prochaine étape essentielle dans le processus d’obtention d’un prêt relais. Ce dossier doit contenir plusieurs documents importants, notamment :

Pour optimiser nos chances d’approbation, il est recommandé de présenter un dossier aussi complet et clair que possible. Les banques apprécient la transparence et la préparation. Une fois le dossier soumis, les institutions financières procéderont à une analyse de notre situation afin de définir les conditions de prêt.

Les Avantages du Prêt Relais

Le prêt relais offre plusieurs bénéfices intéressants pour ceux qui envisagent un projet immobilier. D’abord, il permet une flexibilité financière en permettant d’acheter un nouveau bien avant la vente de l’ancien. Cela donne la possibilité d’agir rapidement sur le marché, surtout en cas d’opportunités attractives.

Ensuite, il simplifie le processus d’achat en offrant une solution de financement temporaire. Plutôt que de jongler avec des prêts multiples ou des solutions complexes, le prêt relais centralise les opérations autour de la vente et de l’achat d’un bien.

De plus, il allège le stress lié à la vente. En disposant des fonds nécessaires à l’avance, on évite de se trouver dans une situation d’urgence lors de la vente de l’ancien bien. Cela permet de prendre le temps nécessaire pour choisir le nouveau logement idéal.

Par ailleurs, il peut faciliter un déménagement en douceur. Avoir accès à des ressources financières avant la vente permet de mieux planifier la transition entre les deux logements. Cette tranquillité d’esprit est essentielle pour une expérience positive.

Pour terminer, il peut également offrir la possibilité d’optimiser la vente de l’ancien bien. En étant déjà financé, on peut finalement proposer des conditions de vente plus attractives, et ainsi, augmenter les chances de vendre rapidement et à un bon prix.

Les Inconvénients et Risques Potentiels

Le prêt relais, bien qu’utile, présente certains inconvénients et risques à considérer. Un des principaux inconvénients réside dans la pression temporelle liée à la vente de l’ancien bien. Si nous ne vendons pas notre propriété dans le délai imparti, généralement de 12 mois, cela peut entraîner des difficultés financières.

Un autre risque significatif concerne la fluctuation des prix immobiliers. Si le marché se dégrade, la valeur de notre ancien bien peut diminuer, réduisant ainsi le capital disponible pour rembourser le prêt relais. Par conséquent, nous pourrions nous retrouver dans une situation financière précaire.

La charge d’intérêts représente également un souci potentiel. Les taux appliqués aux prêts relais peuvent être plus élevés que pour les prêts immobiliers classiques. Ainsi, le coût total du crédit peut vite grimper, augmentant notre endettement. De plus, la nécessité de prouver notre capacité de remboursement peut compliquer l’obtention d’un prêt relais si notre situation financière est jugée instable.

Le risque de double remboursement ne doit pas être sous-estimé. Si nous n’avons pas réussi à vendre notre ancien bien avant d’acheter le nouveau, il faut rembourser à la fois le prêt relais et éventuellement d’autres crédits en cours. Cette double charge peut mettre une pression énorme sur notre budget.

En fin de compte, analyser ces inconvénients et risques potentiels permet de prendre une décision éclairée, favorisant ainsi une meilleure gestion de notre projet immobilier. Évaluer ces éléments en détail s’avère crucial pour éviter des désagréments futurs.

Conclusion

Le prêt relais se présente comme une solution stratégique pour faciliter nos projets immobiliers. En nous permettant d’acheter un nouveau bien sans attendre la vente de l’ancien, il offre une flexibilité appréciable. Toutefois, il est crucial de bien comprendre les risques et les contraintes associés à ce type de financement.

En pesant soigneusement les avantages et les inconvénients, nous pouvons mieux naviguer dans le marché immobilier et prendre des décisions éclairées. En fin de compte, un prêt relais peut être un atout précieux, à condition de bien gérer le timing et les conditions de vente. En nous renseignant davantage, nous maximisons nos chances de réussir notre projet immobilier.