Vous envisagez de vendre votre bien immobilier tout en achetant un nouveau ? Un prêt relais sec pourrait bien être la solution idéale pour vous. Mais comment fonctionne-t-il réellement ? Ce type de financement permet de combler le temps entre la vente de votre ancien logement et l’achat du nouveau, sans avoir à attendre la vente pour obtenir des fonds.

Dans cet article, nous allons explorer les mécanismes du prêt relais sec, ses avantages et ses inconvénients. Nous vous expliquerons également les conditions à respecter pour en bénéficier. Préparez-vous à découvrir comment ce prêt peut faciliter votre projet immobilier et vous offrir la flexibilité dont vous avez besoin. Alors, êtes-vous prêt à plonger dans l’univers des prêts relais ?

Qu’est-ce Qu’un Prêt Relais Sec ?

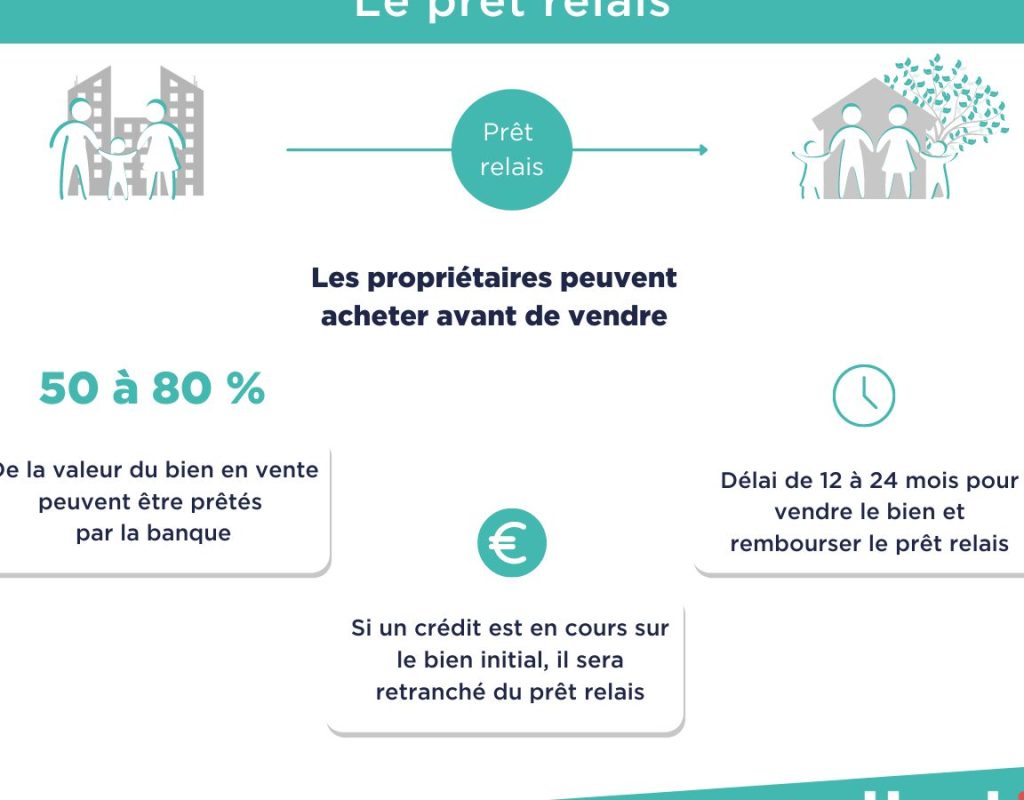

Un prêt relais sec constitue un financement transitoire pour des particuliers souhaitant réaliser une opération immobilière. Il permet d’acheter un nouveau bien sans attendre la vente de l’ancien. Ce type de prêt s’avère particulièrement utile dans un marché immobilier dynamique, où la rapidité d’achat peut faire la différence.

Ce prêt ne présente pas d’effet d’endettement lié à un autre crédit hypothécaire. On ne s’engage pas dans un remboursement d’intérêts sur un prêt relais standard, car il ne repose pas sur des fonds qui doivent être remboursés dans l’immédiat. Les montants empruntés se basent sur l’évaluation du bien que l’on souhaite vendre.

Il existe certains critères à respecter pour bénéficier de ce financement. Il faut avoir un bien à vendre et la capacité financière pour gérer les deux opérations simultanément, même si la vente n’a pas encore été conclue. Les banques analysent la structure financière de l’emprunteur pour valider la demande.

Les garanties exigées dans ce cadre varient, mais un bien immobilier en gage est souvent requis. Avoir une bonne cote de crédit facilite également l’accès à cette solution de financement. Dans la plupart des cas, la durée du prêt relais sec s’étend de six mois à un an.

Finalement, le prêt relais permet d’envisager un achat immobilier serein tout en fluidifiant la transition entre deux biens. Sa structure simple et directe favorise son utilisation chez ceux qui souhaitent se déplacer rapidement sur le marché immobilier.

Les Principes de Fonctionnement

Le prêt relais sec est conçu pour faciliter l’achat d’un nouveau bien immobilier sans attendre la vente de l’ancien. Il repose sur l’évaluation du bien à vendre et permet d’obtenir une avance pour financer le nouvel achat. De manière simple, le montant emprunté est déterminé selon la valeur estimée du bien que l’on souhaite vendre.

Les Conditions d’Éligibilité

Nous devons répondre à certaines conditions d’éligibilité pour obtenir un prêt relais sec. Voici les critères principaux :

- Possession d’un bien immobilier : Il est nécessaire de détenir un bien à vendre.

- Capacité financière : La situation financière doit permettre de gérer deux transactions simultanément.

- Bon dossier de crédit : Une bonne cote de crédit facilitera l’accès à ce type de financement.

- Garantie : Les banques requièrent souvent une garantie sous forme de bien immobilier.

Ces critères aident les institutions financières à évaluer le risque de crédit lors de l’octroi d’un prêt relais.

Les Différents Types de Prêts Relais Secs

Nous identifions plusieurs types de prêts relais secs, chacun ayant ses spécificités. Nous pouvons les classer ainsi :

- Prêt relais sec simple : Ce type ne nécessite pas de remboursement immédiat. Le montant est remboursé lors de la vente du bien.

- Prêt relais sec avec intérêts : Ce prêt engendre des intérêts dès le départ, et le remboursement s’effectue lors de la vente ou de la revente.

- Prêt relais sec inversé : Il permet d’acheter un nouveau bien avant de vendre l’ancien, mais il peut impliquer des frais supplémentaires.

Ces options offrent une flexibilité selon les besoins et la situation financière de chacun, rendant le système adaptable à divers scénarios immobiliers.

Les Avantages d’un Prêt Relais Sec

Le prêt relais sec présente plusieurs avantages notables. Ce type de financement facilite la transition entre deux logements sans subir de contraintes financières excessives.

La Flexibilité Financière

Un prêt relais sec offre une flexibilité financière appréciable. Nous pouvons acquérir un nouveau bien immobilier sans attendre la vente de l’ancien. Cette souplesse permet de saisir des opportunités sur le marché immobilier sans pression. De plus, l’absence d’intérêts immédiats renforce notre capacité à gérer les dépenses liées au nouveau logement. Ainsi, les emprunteurs peuvent ajuster le montant et la durée en fonction de leur situation personnelle. Grâce à cette flexibilité, nous disposons d’une marge de manœuvre pour mieux planifier nos finances.

La Rapidité de Mise en Place

La rapidité de mise en place est un atout majeur du prêt relais sec. Dans un marché immobilier dynamique, nous devons agir rapidement. Ce type de prêt permet d’obtenir des fonds rapidement, souvent sous quelques semaines. Par conséquent, nous avons la possibilité de finaliser l’achat d’un nouveau bien avant de vendre l’ancien. Essentiellement, cette rapidité favorise une vente et un achat fluides, ce qui évite les situations d’urgence.

| Avantages | Description |

|---|---|

| Flexibilité Financière | Acquérir un bien sans attendre la vente de l’ancien. |

| Rapidité de Mise en Place | Obtenir des fonds rapidement pour finaliser l’achat avant la vente. |

Les Inconvénients à Considérer

Il existe plusieurs inconvénients liés au prêt relais sec qu’il est judicieux d’examiner avant de s’engager. Bien que ce financement offre des avantages, des coûts et des risques méritent notre attention.

Les Coûts Associés

Les frais liés au prêt relais sec peuvent rapidement s’accumuler. Les frais de dossier, d’évaluation du bien et de garantie représentent des dépenses initiales à ne pas négliger. En plus, le taux d’intérêt peut varier. Les intérêts, bien que souvent plus bas que ceux d’un prêt traditionnel, restent à considérer. Ainsi, nous devrions anticiper des coûts additionnels, tels que :

- Frais de notaire : liés aux transactions immobilières.

- Assurances : pour garantir le bien financé.

- Frais de remboursement anticipé : si nous vendons notre bien plus tôt que prévu.

Les Risques de Non-Vente

Le risque de ne pas vendre notre bien dans le délai imparti représente une préoccupation majeure. Dans ce cas, les mensualités peuvent s’accumuler et créer une pression financière. Nous devons également tenir compte du fait que le marché immobilier peut fluctuer. Une baisse des prix pourrait rendre la vente plus difficile, entraînant des impacts sur notre capacité à rembourser le prêt. Les conséquences possibles incluent :

- Endettement accru : si les paiements s’accumulent sans vente.

- Pertes financières : en cas de baisse de la valeur du bien.

- Stress financier : dû à des mensualités potentielles.

En examinant ces inconvénients, nous pourrons mieux peser les avantages et les inconvénients avant de nous engager dans un prêt relais sec.

Conclusion

Le prêt relais sec se présente comme une option attrayante pour ceux d’entre nous qui souhaitent naviguer efficacement entre deux transactions immobilières. Sa flexibilité et sa rapidité d’exécution nous permettent d’acquérir un nouveau bien sans attendre la vente de l’ancien.

Cependant il est crucial de bien évaluer les coûts associés et de prendre en compte les risques liés à la vente de notre propriété dans les délais impartis. En pesant soigneusement les avantages et les inconvénients nous pouvons tirer le meilleur parti de cette solution de financement tout en assurant une transition harmonieuse vers notre nouveau logement.