Lorsqu’on envisage de contracter un prêt, il est essentiel de prendre en compte tous les facteurs qui peuvent influencer le coût total. Le taux d’assurance joue un rôle crucial dans la détermination du montant final à rembourser. En effet, une assurance emprunteur peut sembler être un simple détail, mais elle peut significativement alourdir le poids financier de notre projet.

Nous allons explorer comment le taux d’assurance peut impacter le montant total du prêt et pourquoi il est vital de bien le comprendre. Est-il possible que ce coût additionnel modifie notre capacité d’emprunt ou même notre choix de prêteur ? En nous plongeant dans ce sujet, nous découvrirons des astuces pour optimiser notre budget et faire des choix éclairés. Restez avec nous pour démystifier cette composante souvent négligée mais essentielle de l’emprunt.

Comprendre Le Taux D’Assurance

Le taux d’assurance joue un rôle crucial dans le coût total d’un prêt. En effet, il détermine le montant que nous devons payer pour assurer notre emprunt. Plus le taux est élevé, plus la prime d’assurance l’est également, ce qui alourdit le poids financier du projet.

Nous devons également prendre en compte que le taux d’assurance peut varier en fonction de plusieurs facteurs, tels que :

Ces éléments influencent directement notre prime d’assurance. Par ailleurs, une comparaison des taux proposés par différents assureurs s’avère indispensable. Comparer les offres nous aide à trouver le meilleur taux, et ainsi réduire le coût total de notre prêt.

Il est essentiel de considérer le taux d’assurance comme un élément à part entière de notre budget. Intégrer ce coût dans nos calculs d’emprunt nous permet de mieux évaluer notre capacité à rembourser. Par conséquent, lorsqu’on choisit un prêt, il faut examiner soigneusement cette composante pour éviter des surprises financières à l’avenir.

Impact Du Taux D’Assurance Sur Le Montant Total Du Prêt

Le taux d’assurance a un effet significatif sur le montant total d’un prêt. En comprenant ce lien, on peut mieux gérer les coûts associés.

Le Coût Mensuel De L’Assurance

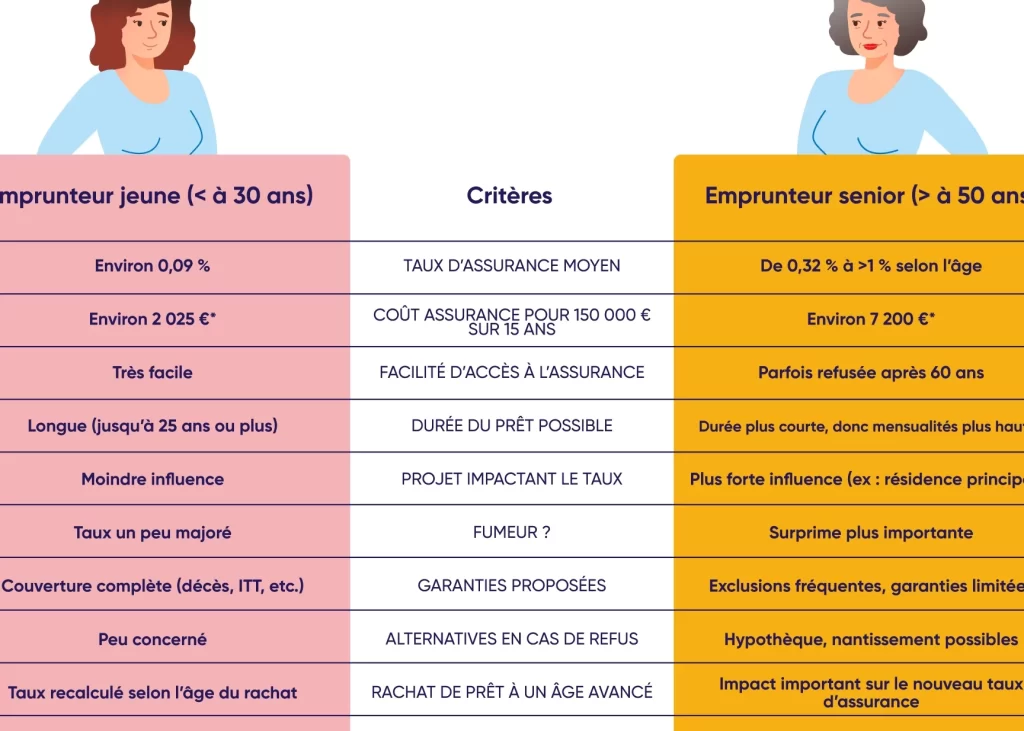

Le coût mensuel de l’assurance emprunteur varie en fonction de plusieurs éléments. D’abord, l’âge de l’emprunteur influence souvent le tarif. Ensuite, l’état de santé représente un facteur majeur. Il est aussi crucial de considérer le montant et la durée du prêt. Par exemple, une assurance pour un prêt de 200 000 euros sur 20 ans peut coûter différemment selon les caractéristiques de l’emprunteur.

Voici quelques éléments impactant ce coût :

- Âge de l’emprunteur : plus l’emprunteur est âgé, plus le taux peut augmenter.

- État de santé : des maladies préexistantes peuvent alourdir le tarif.

- Montant du prêt : un montant plus élevé entraîne souvent des primes plus élevées.

En choisissant prudemment une assurance, on peut optimiser ce coût.

Influence Sur Le Taux D’Intérêt

Le taux d’assurance a également une incidence sur le taux d’intérêt du prêt. Lorsque le taux d’assurance est élevé, les prêteurs prennent en compte le risque additionnel. Cela peut conduire à des taux d’intérêt plus élevés pour compenser. Si le taux d’assurance est bas, cela peut ouvrir la porte à des taux d’intérêt plus compétitifs.

Pour illustrer ce fait, considérons deux situations :

- Prêt avec taux d’assurance élevé : un emprunteur peut se voir proposer un 3% d’intérêt à cause du risque accru.

- Prêt avec taux d’assurance faible : un autre emprunteur peut obtenir 2% d’intérêt en raison d’un risque moindre.

Il est donc essentiel d’évaluer le taux d’assurance en parallèle avec le taux d’intérêt pour mieux comprendre le coût total du prêt. En faisant cela, nous pouvons réaliser des économies substantielles sur le long terme.

Comparaison Entre Différents Types D’Assurances

Comparer les différents types d’assurances nous aide à mieux comprendre leur impact sur le montant total du prêt. Chaque type d’assurance présente des caractéristiques distinctes influençant les coûts et les couvertures.

Assurance Décès

L’Assurance Décès garantit le remboursement du prêt en cas de décès de l’emprunteur. Ce type d’assurance soulage les proches, en évitant qu’ils soient responsables des dettes contractées. En général, le tarif dépend de plusieurs facteurs, comme l’âge, la santé et le montant du prêt. Ainsi, un jeune emprunteur en bonne santé paie souvent moins qu’un emprunteur plus âgé. Selon une étude de l’Autorité de Contrôle Prudentiel et de Résolution (ACPR), les coûts d’assurance décès peuvent représenter jusqu’à 20 % du total des mensualités d’un prêt.

Assurance Invalidité

L’Assurance Invalidité prévoit le remboursement des échéances du prêt en cas de perte de capacité de travail. Ce type d’assurance s’avère essentiel pour protéger l’emprunteur, car une invalidité peut entraîner des pertes de revenus considérables. Les tarifs varient également en fonction de l’âge, de la profession et de la santé de l’assuré. Parfois, les emprunteurs choisissent des options qui incluent une garantie de perte totale d’autonomie. En règle générale, ces couvertures additionnelles augmentent le coût global de l’assurance. Une protection adéquate peut représenter une différence significative dans la gestion financière des emprunteurs en cas d’accident ou de maladie.

En observant ces deux types d’assurances, on note un lien direct entre le choix de l’assurance et le coût total de notre prêt. Mieux comprendre ces différences nous aide à choisir l’assurance la plus adaptée à nos besoins et à optimiser nos finances.

Stratégies Pour Réduire Le Taux D’Assurance

Nous pouvons adopter plusieurs stratégies pour réduire le taux d’assurance. Comparer les offres d’assureurs différents s’avère essentiel. Cela permet d’identifier les taux les plus compétitifs.

- Évaluer notre état de santé est important. Un bon état de santé réduit généralement les primes d’assurance.

- Choisir une franchise plus élevée peut être bénéfique. Cela diminue le coût mensuel de l’assurance.

- Opter pour un contrat d’assurance groupe, souvent proposé par les employeurs, peut également réduire les taux.

- Maintenir un bon dossier de crédit influence favorablement le taux d’assurance. Un meilleur score de crédit peut attirer des taux plus bas.

Adopter des mesures de prévention assure également une baisse des montants dus. Installer des dispositifs de sécurité dans notre logement réduit souvent le taux d’assurance. Ces installations peuvent inclure des alarmes ou des détecteurs de fumée.

Enfin, réévaluer régulièrement notre besoin d’assurance permet d’ajuster le contrat. Cela s’avère crucial au fil du temps, surtout si nos conditions de vie changent. En appliquant ces stratégies, nous pouvons considérablement optimiser le coût total de notre prêt.

Conclusion

Le taux d’assurance est un élément clé qui influence le montant total de notre prêt. En choisissant judicieusement notre assurance emprunteur et en comparant les offres, on peut réaliser des économies significatives. C’est essentiel de prendre en compte ce taux dans notre budget global pour mieux évaluer notre capacité de remboursement.

En intégrant le taux d’assurance avec le taux d’intérêt, on obtient une vision complète des coûts associés à notre emprunt. En appliquant les stratégies discutées, comme l’évaluation régulière de nos besoins et la recherche des meilleures offres, on peut optimiser notre situation financière. Ainsi, on s’assure de faire des choix éclairés pour notre avenir financier.