Le monde des prêts peut sembler complexe, mais un élément clé peut faire toute la différence : le taux d’intérêt. Comment le taux d’intérêt influence-t-il le coût total d’un prêt ? Cette question mérite notre attention, car elle détermine non seulement le montant que nous remboursons chaque mois, mais aussi le coût global de notre emprunt.

Dans cet article, nous allons explorer les différentes façons dont le taux d’intérêt impacte nos finances. Que vous envisagiez de contracter un prêt pour une maison, une voiture ou un projet personnel, comprendre cette dynamique peut nous aider à faire des choix plus éclairés. Êtes-vous prêts à découvrir comment optimiser vos décisions financières ? Embarquons ensemble dans cette analyse pour mieux maîtriser le coût total de nos prêts.

Comprendre Le Taux D’Intérêt

Le taux d’intérêt représente le coût d’un emprunt que nous engageons. Il influence directement le montant total que nous remboursons sur la durée du prêt. Évaluons quelques points essentiels pour bien saisir ce concept.

- Taux fixe ou variable : Un taux fixe reste constant pendant toute la durée du prêt, tandis qu’un taux variable peut changer. Ces options affectent nécessairement nos mensualités.

- Durée du prêt : Plus la durée est longue, plus les intérêts cumulés sont élevés. Un prêt de 20 ans coûte généralement plus cher qu’un prêt de 10 ans.

- Montant emprunté : Le montant total du prêt détermine également les intérêts. Un emprunt de 200 000 euros entraîne des intérêts supérieurs par rapport à un emprunt de 100 000 euros.

Il est essentiel d’évaluer chaque élément lors de la souscription. Une mauvaise décision peut engendrer des conséquences financières importantes. Intéressons-nous à choisir un taux d’intérêt adapté à notre situation financière. Il s’agit de comprendre nos possibilités afin de prendre des décisions éclairées.

Impact Du Taux D’Intérêt Sur Le Coût Total D’Un Prêt

Le taux d’intérêt joue un rôle crucial dans le coût total d’un prêt. Une hausse des taux d’intérêt impacte directement les mensualités et, en fin de compte, le montant remboursé.

Calcul Des Intérêts

Le calcul des intérêts repose sur trois éléments fondamentaux : le montant emprunté, le taux d’intérêt et la durée du prêt. Les intérêts peuvent être calculés de deux manières principales :

- Intérêts simples : Basés uniquement sur le montant initial du prêt. Par exemple, pour un prêt de 1 000 € à un taux de 5 % sur 3 ans, les intérêts s’élèvent à 150 €.

- Intérêts composés : Calculés sur le montant emprunté plus les intérêts accumulés. Pour un prêt de 1 000 € avec un taux de 5 % sur 3 ans, les intérêts composés peuvent atteindre environ 157,63 €.

Il est essentiel de comprendre comment ces calculs s’intègrent dans la structure globale de remboursement. En effet, des taux plus élevés entraînent des paiements mensuels plus élevés, ce qui peut rendre difficile le respect du budget.

Exemples De Prêts

Analysons différents types de prêts pour illustrer l’impact du taux d’intérêt sur le coût total :

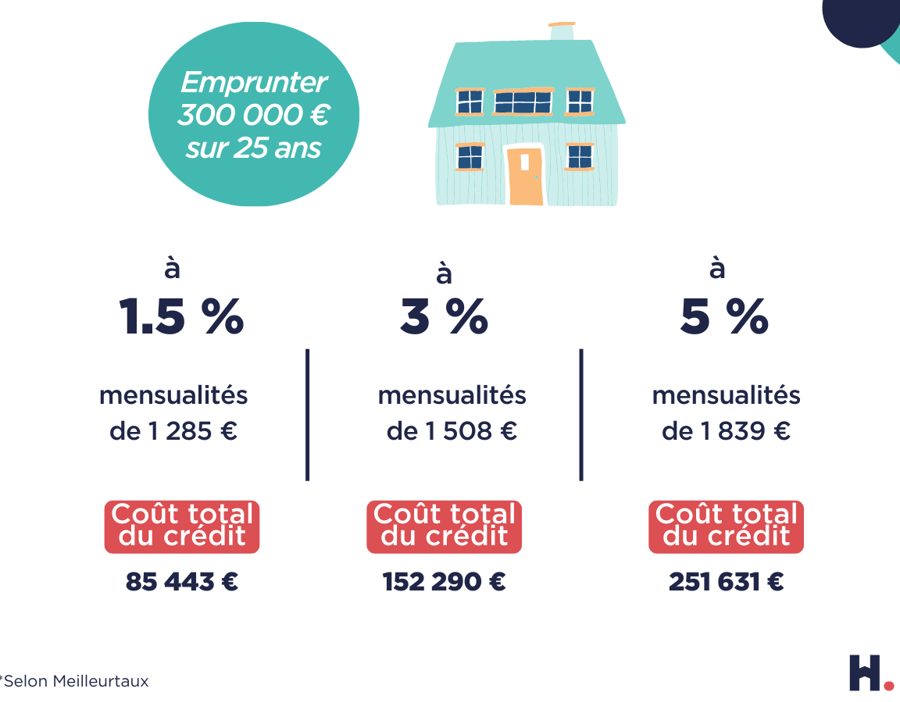

- Prêt immobilier : Un prêt de 200 000 € à un taux fixe de 3 % sur 20 ans entraîne des mensualités d’environ 1 100 €. Au total, nous remboursons près de 264 000 €.

- Prêt automobile : Un prêt de 15 000 € à un taux variable de 4 % sur 5 ans peut générer des paiements mensuels de 300 €, totalisant environ 18 000 €.

- Prêt personnel : Un emprunt de 5 000 € à un taux de 7 % sur 3 ans représente des mensualités d’environ 150 €, soit un total de presque 5 400 €.

Chaque exemple montre comment le taux d’intérêt influence non seulement les paiements mensuels, mais aussi le coût total du prêt. Il est donc primordial de comparer les offres pour choisir celle qui correspond le mieux à notre situation financière.

Facteurs Affectant Le Taux D’Intérêt

Le taux d’intérêt dépend de plusieurs facteurs clés qui influencent son niveau pour un emprunt donné. Comprendre ces éléments nous permet de mieux appréhender nos choix financiers.

Conditions Économiques

Les Conditions Économiques influencent directement le taux d’intérêt. Lorsque l’économie connaît une croissance, les taux ont tendance à augmenter. En revanche, en période de récession, on observe souvent une baisse. D’autres éléments à considérer incluent :

- Inflation : Des taux d’inflation élevés incitent souvent à des taux d’intérêt plus élevés pour compenser la diminution de la valeur de l’argent.

- Politique monétaire : Les décisions prises par les banques centrales, comme la fixation des taux directeurs, modifient l’accès au crédit pour les emprunteurs.

- Demande de prêts : Une forte demande de prêts peut mener à des taux d’intérêt plus élevés, car les prêteurs cherchent à équilibrer leur risque.

Profil De L’Emprunteur

Le Profil De L’Emprunteur joue un rôle crucial dans la détermination du taux d’intérêt proposé. Les prêteurs évaluent plusieurs critères avant d’établir un taux :

- Historique de crédit : Un bon score de crédit entraîne souvent des taux plus bas, car il indique une faible probabilité de défaut de paiement.

- Revenu et stabilité financière : Des revenus élevés et une situation financière stable rassurent les prêteurs, conduisant à de meilleures offres.

- Montant de l’apport personnel : Un apport personnel conséquent réduit le risque perçu par le prêteur et peut engendrer un taux plus avantageux.

En tenant compte de ces facteurs, nous pouvons mieux naviguer dans le monde des prêts et choisir des options plus adaptées à notre situation financière.

Stratégies Pour Réduire Le Coût Total D’Un Prêt

Pour réduire le coût total d’un prêt, plusieurs stratégies s’offrent à nous. Chaque méthode peut contribuer à diminuer les intérêts versés et à alléger les mensualités.

- Comparer les offres

Comparer les taux d’intérêt auprès de plusieurs prêteurs permet de trouver l’offre la plus avantageuse. Les différences de taux peuvent varier de 0,5 % à 3 %, impactant significativement le coût total.

- Négocier le taux d’intérêt

Négocier avec le prêteur peut aboutir à un taux d’intérêt plus bas. Discuter de notre profil financier et présenter des offres concurrentes peut souvent entraîner des concessions.

- Augmenter l’apport personnel

Un apport personnel plus élevé réduit le montant emprunté. En général, un apport de 20 % ou plus influence positivement le taux d’intérêt proposé.

- Opter pour un prêt à taux fixe

Choisir un prêt à taux fixe assure une stabilité des mensualités. Cela évite les fluctuations des taux d’intérêt et facilite la gestion du budget à long terme.

- Rembourser par anticipation

Rembourser une partie du capital avant l’échéance réduit les intérêts payés au total. Beaucoup de contrats prévoient des pénalités, mais certains établissements ne les appliquent pas.

- Améliorer son profil de crédit

Un bon score de crédit ouvre la voie à des taux d’intérêt plus bas. En payant les dettes à temps et en réduisant le taux d’utilisation du crédit, nous pouvons optimiser notre situation.

- Choisir une durée de prêt plus courte

Opter pour une durée de prêt plus courte peut signifier des mensualités plus élevées mais moins d’intérêts globaux. Un prêt de 15 ans au lieu de 30 ans peut réduire les intérêts de 30 % ou plus.

L’application de ces stratégies requiert une analyse attentive de notre situation financière. Grâce à une gestion proactive des prêts, nous pouvons considérablement réduire le coût total et ainsi améliorer notre santé financière sur le long terme.

Conclusion

Comprendre l’impact du taux d’intérêt sur le coût total d’un prêt est essentiel pour nous tous. En prenant en compte les différents types de taux et les facteurs qui les influencent, on peut mieux naviguer dans le monde des emprunts.

En évaluant soigneusement nos options et en appliquant des stratégies efficaces, on peut réduire significativement le coût total de nos prêts. Cela nous permet non seulement de maîtriser nos mensualités mais aussi d’améliorer notre santé financière à long terme.

Faisons le choix éclairé qui correspond à notre situation financière et assurons-nous d’optimiser chaque aspect de notre emprunt.