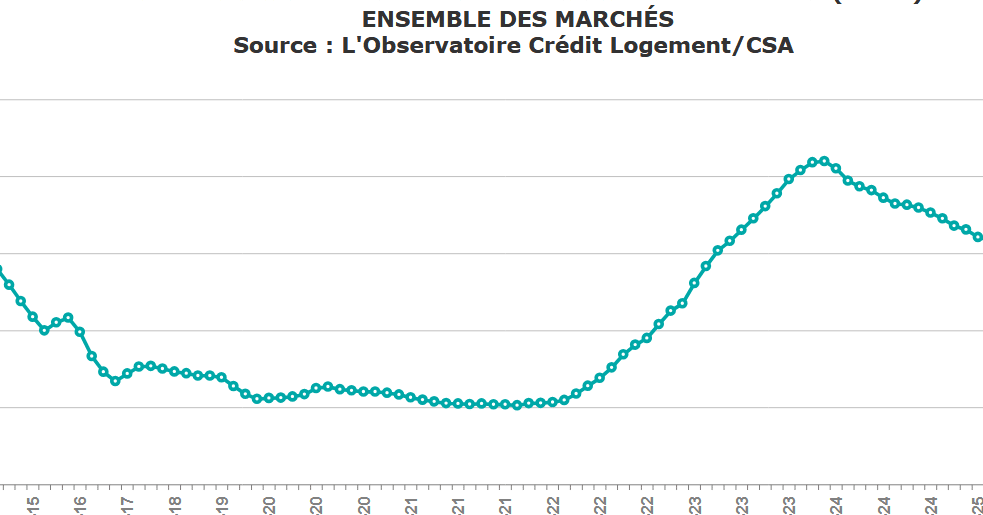

Lorsqu’on envisage de contracter un prêt, les taux d’intérêt peuvent sembler un véritable casse-tête. Comment ces taux évoluent-ils en fonction de la durée du prêt ? C’est une question cruciale pour quiconque souhaite optimiser ses finances. En effet, la durée du prêt influence non seulement le montant des mensualités, mais aussi le coût total du crédit.

Dans cet article, nous allons explorer comment les taux d’intérêt varient selon la durée du prêt et quelles en sont les implications pour nos choix financiers. Que vous soyez un emprunteur novice ou un investisseur chevronné, comprendre ces dynamiques peut faire toute la différence. Alors, êtes-vous prêt à plonger dans l’univers des taux d’intérêt et à découvrir ce qui se cache derrière ces chiffres ?

L’Impact De La Durée Sur Les Taux D’Intérêt

La durée du prêt influence directement les taux d’intérêt. Un emprunt à court terme présente des caractéristiques différentes d’un emprunt à long terme, tant sur le plan financier qu’en termes de risque.

Prêts À Court Terme

Les prêts à court terme, généralement de moins de cinq ans, offrent souvent des taux d’intérêt plus bas. Ceci s’explique par le fait que le risque pour le prêteur est réduit. Les mensualités restent plus élevées, car le capital emprunté doit être remboursé sur une période plus courte. De plus, ces prêts attirent souvent des emprunteurs ayant un besoin immédiat de liquidités, ce qui peut conduire à une concurrence accrue parmi les prêteurs.

- Caractéristiques : Taux d’intérêt inférieurs.

- Avantages : Remboursement rapide et faible coût d’intérêt total.

- Inconvénients : Mensualités élevées.

Prêts À Long Terme

Les prêts à long terme, supérieurs à cinq ans, entraînent des taux d’intérêt généralement plus élevés. Cela se produit parce que le risque pour le prêteur augmente avec le temps. Les emprunteurs s’engagent sur des périodes plus longues, ce qui expose les prêteurs à des incertitudes économiques pendant la durée du prêt. En revanche, ces prêts permettent des mensualités plus basses, rendant les paiements plus abordables.

- Caractéristiques : Taux d’intérêt plus élevés.

- Avantages : Mensualités plus faibles.

- Inconvénients : Coût total plus élevé à long terme.

En choisissant entre un prêt à court terme et un prêt à long terme, il est essentiel de considérer non seulement le taux d’intérêt proposé, mais aussi l’impact global sur nos finances.

Facteurs Influant Sur Les Taux D’Intérêt

Les taux d’intérêt varient en fonction de plusieurs facteurs déterminants dans l’environnement économique. Nous explorerons ici deux des plus influents : les conditions économiques et la politique monétaire.

Conditions Économiques

Les conditions économiques impactent significativement les taux d’intérêt. En période de croissance économique, la demande de crédit augmente, ce qui pousse les taux vers le haut. Inversement, durant une récession, la demande décroît et les taux d’intérêt peuvent baisser pour encourager l’emprunt. Voici quelques points clés à considérer :

Politique Monétaire

La politique monétaire joue un rôle crucial dans la détermination des taux d’intérêt. Les banques centrales, comme la Banque centrale européenne (BCE) ou la Réserve fédérale aux États-Unis, ajustent les taux directeurs pour influencer l’économie. Si les banques centrales augmentent les taux directeurs, cela se traduit souvent par des taux d’intérêt plus élevés sur les prêts. Considérons ces aspects :

Ces facteurs, en interaction constante, définissent les fluctuations des taux d’intérêt de manière complexe. Ils doivent être pris en compte pour mieux comprendre la dynamique des emprunts et la gestion financière.

Comparaison Des Taux D’Intérêt Selon Les Durées

Les taux d’intérêt varient en fonction de la durée du prêt. Les prêts à court terme, généralement de moins de cinq ans, tendent à afficher des taux d’intérêt plus bas. Cela est souvent attrayant, mais les mensualités restent élevées. En revanche, les prêts à long terme, excédant cinq ans, présentent des taux d’intérêt plus élevés, entraînant des mensualités plus faibles. Ainsi, chaque choix a ses implications financières.

Pour mieux comprendre cette variation, nous pouvons examiner quelques catégories de prêts :

- Prêts à court terme : Disponibles pour des besoins immédiats, ces prêts affichent des taux inférieurs, mais nécessitent des remboursements mensuels plus conséquents.

- Prêts à moyen terme : Offrant un équilibre entre taux et mensualités, ces prêts durent de cinq à dix ans et peuvent convenir à divers projets.

- Prêts à long terme : Avec une durée de remboursement dépassant dix ans, ces prêts deviennent attractifs pour des achats majeurs, bien qu’ils incluent des taux plus élevés.

Par ailleurs, les taux d’intérêt dépendent également des facteurs économiques environnants. En période de croissance, une demande accrue de crédit entraîne une hausse des taux. Simultanément, en période de récession, les taux peuvent diminuer en réponse à une baisse de la demande de crédit.

Voici quelques éléments qui influencent les taux :

En examinant ces facteurs, nous pouvons mieux appréhender les fluctuations des taux d’intérêt. Chaque emprunteur doit donc évaluer attentivement sa situation financière avant de choisir la durée de son prêt.

Conclusion

Les variations des taux d’intérêt en fonction de la durée du prêt sont essentielles à comprendre pour tous les emprunteurs. Chaque option présente des avantages et des inconvénients qui doivent être soigneusement pesés. Que l’on choisisse un prêt à court terme pour bénéficier de taux plus bas ou un prêt à long terme pour des mensualités plus accessibles, notre décision doit être guidée par une évaluation précise de notre situation financière.

En tenant compte des facteurs économiques qui influencent ces taux, nous pouvons mieux anticiper les fluctuations futures. Une réflexion approfondie sur nos besoins et nos capacités financières nous aidera à faire le choix le plus judicieux. En fin de compte, la clé réside dans une approche informée et stratégique pour optimiser notre expérience de crédit.