Lorsque nous prenons un prêt, comprendre les détails financiers peut sembler déroutant. Comment lire un tableau d’amortissement de prêt est une question cruciale pour quiconque souhaite gérer ses finances efficacement. Ce tableau est bien plus qu’un simple document; il révèle la répartition des paiements entre le capital et les intérêts tout au long de la durée du prêt.

Dans cet article, nous allons explorer ensemble les éléments clés qui composent ce tableau. Nous découvrirons comment interpréter chaque ligne et colonne pour mieux appréhender l’impact de nos remboursements sur notre budget. Êtes-vous prêts à maîtriser l’art de la lecture d’un tableau d’amortissement? En comprenant ces informations, nous pouvons prendre des décisions financières éclairées et optimiser notre stratégie de remboursement.

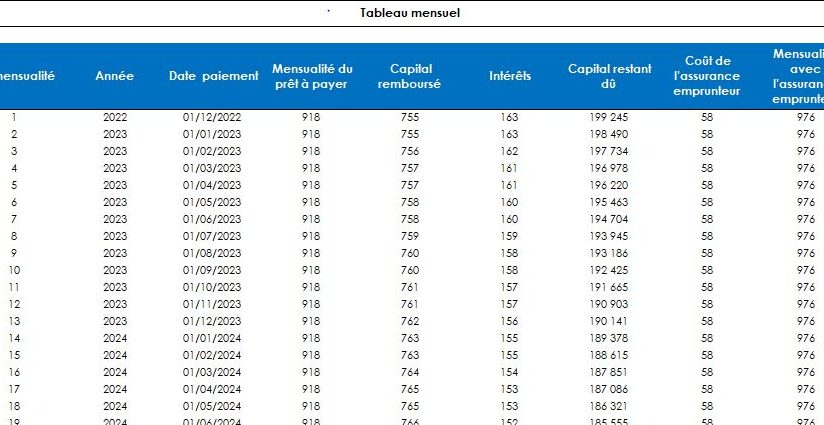

Qu’est-ce Qu’un Tableau D’Amortissement de Prêt ?

Un tableau d’amortissement de prêt est un document essentiel qui détaille la répartition des paiements effectués sur un crédit. Il permet de visualiser, mois par mois, comment le capital et les intérêts sont remboursés durant la période du prêt. Cette information aide à mieux comprendre l’évolution du solde restant dû.

Dans ce tableau, chaque ligne représente une période de remboursement et inclut généralement les éléments suivants :

- Numéro de versement : Indique le numéro du paiement dans la série.

- Date d’échéance : Mentionne quand le paiement doit être effectué.

- Montant total du paiement : Montant que nous devons payer chaque mois.

- Partie des intérêts : Montant attribué au remboursement des intérêts pour cette période.

- Partie du capital : Montant réduit sur notre principal après le paiement des intérêts.

- Solde restant dû : Montant total encore à rembourser après chaque paiement.

Ce tableau nous offre une vue détaillée sur l’impact financier de notre emprunt. En observant les variations entre la partie capital et la partie intérêt, nous pouvons évaluer combien nous payons réellement pour utiliser ces fonds. De plus, il peut révéler si un remboursement anticipé pourrait être avantageux pour réduire nos coûts globaux.

Nous constatons également que certains prêts peuvent avoir des structures différentes, comme les prêts avec taux variable ou fixe. Chacune a ses spécificités en matière d’amortissement. Ainsi, maîtriser cet outil devient primordial pour gérer efficacement nos finances personnelles.

En fin de compte, comprendre un tableau d’amortissement permet non seulement d’anticiper nos paiements futurs mais aussi de planifier nos budgets en conséquence.

Les Éléments Clés du Tableau D’Amortissement

Comprendre les éléments d’un tableau d’amortissement est essentiel pour bien gérer un prêt. Chaque élément joue un rôle crucial dans la compréhension des remboursements et de l’impact financier.

Capital Emprunté

Le capital emprunté représente le montant total initial que nous avons reçu lors de la signature du prêt. C’est la somme sur laquelle les intérêts sont calculés. Par exemple, si nous empruntons 100 000 euros, ce montant constitue notre capital. Il est important de noter que plus le capital est élevé, plus les paiements mensuels seront importants en raison des intérêts accumulés.

Taux D’intérêt

Le taux d’intérêt détermine le coût de l’emprunt et influence directement nos mensualités. Un taux fixe reste constant pendant toute la durée du prêt, tandis qu’un taux variable peut fluctuer. Ces fluctuations peuvent rendre difficile la prévision des paiements futurs. Par conséquent, il est crucial de savoir quel type de taux s’applique à notre prêt avant de signer.

Durée du Prêt

La durée du prêt fait référence à la période totale accordée pour rembourser le capital et les intérêts; cela peut aller de quelques années à plusieurs décennies. Une durée plus longue réduit nos mensualités mais augmente le coût total dû aux intérêts cumulés. À l’inverse, une durée plus courte entraîne des paiements mensuels plus élevés mais diminue également le montant total des intérêts payés au fil du temps.

Ces éléments clés se combinent pour former notre tableau d’amortissement, facilitant ainsi une meilleure planification budgétaire et une gestion financière efficace tout au long du remboursement.

Comment Interpréter les Lignes du Tableau ?

Comprendre les lignes d’un tableau d’amortissement est crucial pour une gestion financière efficace. Chaque ligne contient des informations essentielles qui nous aident à suivre l’évolution de notre prêt.

Mensualités

Les mensualités représentent le montant total que nous devons rembourser chaque mois. Ces paiements incluent à la fois le capital et les intérêts. En général, les mensualités sont calculées selon un plan fixe, mais certaines structures peuvent varier :

- Montant total : Ce chiffre indique combien nous payons chaque mois.

- Date d’échéance : La date précise à laquelle le paiement doit être effectué.

- Partie du capital : C’est la portion de notre paiement qui réduit le solde principal du prêt.

- Partie des intérêts : Cette section montre combien nous payons en intérêt pour cette période.

Comprendre ces éléments permet de mieux anticiper nos dépenses mensuelles et d’ajuster notre budget en conséquence.

Intérêts et Amortissement

L’intérêt et l’amortissement sont deux concepts clés dans un tableau d’amortissement. Ils déterminent comment se répartissent nos paiements au fil du temps :

- Taux d’intérêt : Le pourcentage appliqué sur le montant emprunté, influençant directement nos coûts totaux.

- Amortissement : Cela décrit la manière dont le principal diminue avec chaque paiement. Au début, une plus grande part des mensualités sert à couvrir les intérêts plutôt qu’à réduire le capital.

Il est important de noter que la proportion entre intérêts et amortissement change au fur et à mesure que nous avançons dans le remboursement. Plus tard dans la durée du prêt, une plus grande partie de nos paiements sera allouée au capital. Analyser cette dynamique aide à évaluer l’efficacité de notre stratégie de remboursement tout en anticipant l’impact sur nos finances futures.

Les Avantages de Lire un Tableau D’Amortissement

Lire un tableau d’amortissement présente plusieurs avantages significatifs pour la gestion financière. Comprendre la répartition des paiements entre le capital et les intérêts aide à mieux planifier nos budgets. En visualisant ces informations, nous pouvons anticiper nos dépenses mensuelles et ajuster notre stratégie en conséquence.

L’analyse des lignes du tableau permet d’évaluer l’évolution du solde restant dû. Chaque versement réduit progressivement le montant total, ce qui offre une meilleure perspective sur l’impact des remboursements. Cela nous aide aussi à identifier les périodes où les intérêts sont plus élevés, facilitant ainsi une prise de décision éclairée concernant un éventuel remboursement anticipé.

D’un autre côté, maîtriser les éléments clés du tableau optimise notre compréhension des coûts associés au prêt. Nous savons que le taux d’intérêt influence directement le coût global. Ainsi, comparer différents prêts devient plus aisé quand on dispose de ces données précises.

Enfin, consulter régulièrement ce tableau favorise un suivi rigoureux de notre situation financière. En examinant chaque mois les montants remboursés et restants, nous pouvons ajuster nos plans financiers et éviter des surprises désagréables à long terme.

Conclusion

Maîtriser la lecture d’un tableau d’amortissement est essentiel pour nous aider à gérer nos finances de manière proactive. En comprenant comment le capital et les intérêts évoluent au fil du temps, on peut mieux anticiper nos paiements futurs et planifier notre budget efficacement.

Cet outil nous permet également d’identifier les moments où les intérêts pèsent le plus lourd dans nos remboursements. Une consultation régulière de ce tableau favorise une gestion rigoureuse de notre situation financière, évitant ainsi des surprises désagréables à long terme.

En fin de compte, investir un peu de temps pour comprendre cet outil précieux peut faire toute la différence dans l’optimisation de notre stratégie de remboursement.