Négocier un prêt peut sembler intimidant, mais c’est une étape cruciale pour obtenir les meilleures conditions possibles. Comment négocier un prêt efficacement est une question que beaucoup d’entre nous se posent. Que ce soit pour un achat immobilier ou un projet personnel, comprendre les rouages de la négociation peut faire toute la différence.

Dans cet article, nous allons explorer les stratégies clés pour maximiser nos chances de succès. Quelles sont les erreurs à éviter et les astuces à connaître pour aborder cette démarche en toute confiance ? Ensemble, nous découvrirons comment préparer notre dossier, choisir le bon moment et utiliser les arguments qui feront pencher la balance en notre faveur. Préparez-vous à transformer votre approche de la négociation et à réaliser des économies significatives sur votre prêt.

Comprendre Les Prêts

Les prêts représentent un engagement financier important, et leur compréhension s’avère essentielle dans toute négociation. Les prêts se divisent généralement en deux catégories principales : les prêts à taux fixe et les prêts à taux variable. Les premiers offrent une stabilité dans les mensualités, tandis que les seconds peuvent fluctuer en fonction des conditions du marché.

Lorsqu’on parle des prêts personnels, il est crucial de considérer les conditions offertes par les établissements financiers. On peut trouver des prêts allant de quelques milliers à plusieurs dizaines de milliers d’euros, selon les besoins. Pour les prêts hypothécaires, le montant peut atteindre plusieurs centaines de milliers d’euros, car il est souvent basé sur la valeur du bien immobilier.

Les taux d’intérêt jouent un rôle central dans le coût total du prêt. Ils varient selon le profil de l’emprunteur, le type de prêt et la méthode de calcul. Par conséquent, une comparaison des offres disponibles s’avère indispensable.

Il existe plusieurs éléments à examiner lorsqu’on analyse un prêt :

- Montant du prêt : déterminer la somme requise.

- Durée de remboursement : choisir une période appropriée pour éviter le surendettement.

- Taux d’intérêt : préférer un taux compétitif pour économiser sur le coût global.

- Frais supplémentaires : attention aux frais cachés qui peuvent alourdir la facture.

Chaque prêt exige une évaluation approfondie des conditions de remboursement. Certaines institutions offrent des périodes de grâce ou la possibilité de rembourser par anticipation, ce qui peut influencer notre choix. De plus, nous devons tenir compte de notre situation financière actuelle. Le budget mensuel doit être équilibré pour s’assurer que le remboursement ne perturbe pas nos autres obligations financières.

Enfin, il est préférable de comprendre le vocabulaire lié aux prêts. Des termes comme taux d’usure, AFP (assurance de financement personnalisé), et prêt amortissable sont fréquents. Cela facilitera les discussions avec les conseillers financiers et aidera à poser les bonnes questions.

En somme, une bonne compréhension des prêts permet d’aborder les négociations avec assurance et d’optimiser les conditions de financement.

Les Étapes De La Négociation

Pour réussir la négociation d’un prêt, nous devons suivre quelques étapes clés. Chaque étape aide à renforcer notre position et à maximiser nos chances d’obtenir les meilleures conditions.

Préparation Avant La Négociation

La préparation est cruciale avant d’entamer une négociation. Nous devons d’abord recueillir toutes les informations nécessaires sur le prêt souhaité. Cela inclut :

- Montant du prêt : Identifier le montant exact dont nous avons besoin.

- Durée de remboursement : Choisir une période qui optimise à la fois le montant des mensualités et le coût total du prêt.

- Taux d’intérêt : Se renseigner sur les taux en vigueur pour avoir une base de comparaison.

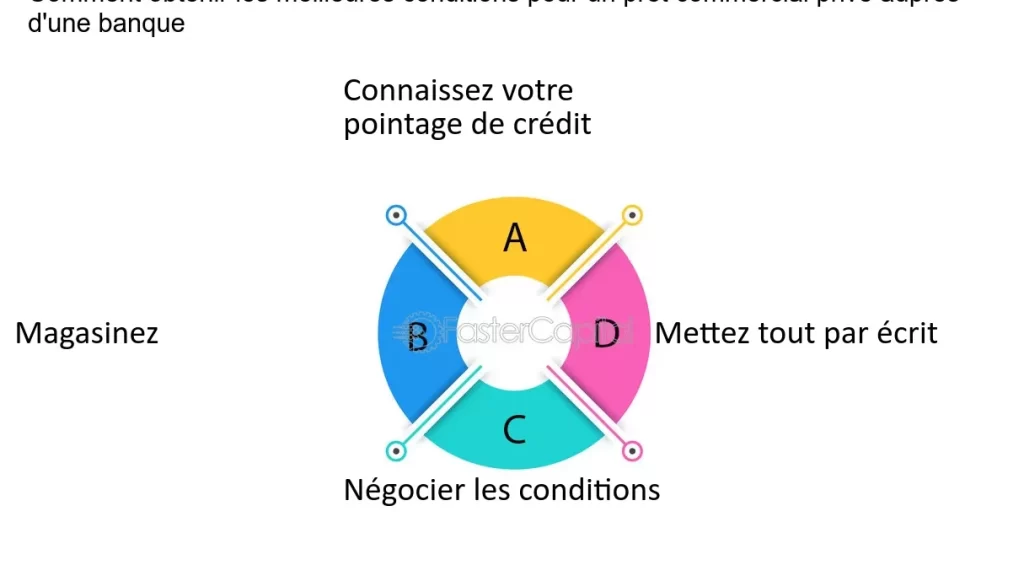

Il est également important de constituer un dossier solide. Nous devrions rassembler des documents financiers pertinents. Ces documents incluent les fiches de paie, les relevés bancaires et tout autre justificatif de revenus.

Évaluation De Votre Situation Financière

Évaluer notre situation financière est essentiel pour établir notre capacité d’emprunt. En analysant nos ressources, nous pouvons mieux comprendre nos capacités de remboursement. Voici les éléments à examiner :

- Revenus mensuels : Calculer tous les revenus de manière précise.

- Dépenses mensuelles : Lister toutes les dépenses fixes, comme le loyer, les factures et les autres charges.

- Taux d’endettement : Évaluer le rapport entre nos dettes et nos revenus, idéalement inférieur à 33%.

En ayant une vision claire de notre situation, nous pouvons déterminer le montant du prêt à solliciter tout en restant réaliste sur nos capacités. Cela nous rend plus confiants lors de la négociation.

Techniques De Négociation

Les techniques de négociation jouent un rôle clé dans l’obtention de meilleures conditions de prêt. Nous devons adopter des stratégies efficaces pour maximiser nos chances de succès.

Argumenter Efficacement

Argumenter efficacement constitue une compétence essentielle dans la négociation. Il est nécessaire de préparer des arguments clairs qui justifient notre demande de conditions avantageuses. Nous pouvons :

- Présenter des données sur les taux du marché. Utiliser des chiffres récents comme référence aide à renforcer notre position.

- Mettre en avant notre bon historique de paiement. Les prêteurs apprécient les emprunteurs fiables, ce qui peut jouer en notre faveur.

- Élaborer sur notre situation financière personnelle. Mentionner nos revenus stables et nos économies a un impact positif.

Utiliser un ton confiant et assuré renforce notre crédibilité. Lors de la discussion, il est crucial de montrer que nous avons fait nos devoirs et que nous savons de quoi nous parlons.

Connaître Les Alternatives

Connaître les alternatives disponibles nous permet d’aborder la négociation avec une meilleure vision. En explorant d’autres options de prêts, nous pouvons obtenir des conditions plus favorables. Voici comment procéder :

- Comparer plusieurs établissements financiers. Il est judicieux d’évaluer au moins trois offres pour identifier celle qui répond le mieux à nos besoins.

- Envisager différents types de prêts. Que ce soit un prêt à taux fixe ou à taux variable, chaque option a ses avantages et inconvénients selon notre situation.

- Se renseigner sur les promotions temporaires. Parfois, des offres spéciales peuvent réduire considérablement les coûts initiaux.

En nous armant de cette connaissance, nous pouvons aborder les discussions avec assurance et détermination. Une bonne préparation permet de savoir quelle alternative nous pouvons utiliser comme levier pendant la négociation.

Éviter Les Pièges Courants

Éviter les erreurs fréquentes lors de la négociation d’un prêt améliore nos chances d’obtenir des conditions plus favorables. Voici quelques pièges à éviter :

- Ignorer les détails des conditions : Toujours lire attentivement le contrat pour ne pas passer à côté des frais cachés.

- Négliger sa capacité d’emprunt : Considérer notre situation financière réelle, car un montant trop élevé peut entraîner des difficultés de remboursement.

- Se précipiter dans la négociation : Prendre le temps d’évaluer plusieurs offres permet d’éviter d’accepter la première proposition qui semble attrayante.

- Oublier de vérifier sa cote de crédit : Avant de négocier, s’assurer que notre cote de crédit est en bon état. Une mauvaise cote peut influencer les taux d’intérêt.

- Ne pas se renseigner sur le marché : Connaître les taux actuels nous donne un avantage lors des discussions avec le prêteur.

- Accepter sans demander de réductions : Toujours demander si des réductions sont disponibles. Parfois, un simple dialogue peut faire baisser les taux.

- Éviter de poser des questions : Poser des questions sur chaque aspect du prêt nous permet de mieux comprendre les implications et d’éviter les malentendus.

En évitant ces pièges, on améliore notre position lors de la négociation et on maximise les bénéfices du prêt.

Conclusion

Négocier un prêt peut sembler complexe mais c’est une étape cruciale pour obtenir les meilleures conditions possibles. En nous préparant soigneusement et en comprenant les différents éléments d’un prêt nous pouvons aborder cette démarche avec confiance.

Utiliser des arguments solides et être conscient des alternatives disponibles nous permet d’optimiser notre position. En évitant les pièges courants et en posant les bonnes questions nous améliorons nos chances de succès.

Avec ces stratégies en main nous sommes prêts à négocier efficacement et à réaliser des économies significatives sur nos prêts.