Être fiché peut sembler être un obstacle insurmontable lorsqu’on cherche à obtenir un prêt. Mais est-ce vraiment impossible de financer un projet dans cette situation ? Nous sommes nombreux à nous poser cette question. Dans cet article, nous allons explorer les différentes options qui s’offrent à nous pour accéder à un prêt, même si notre dossier de crédit n’est pas en parfait état.

Nous aborderons des solutions concrètes et des conseils pratiques pour naviguer dans ce paysage financier complexe. Que ce soit par le biais de prêts entre particuliers ou en sollicitant des organismes spécialisés, il existe des alternatives à considérer. Alors, si vous êtes dans cette situation délicate, restez avec nous pour découvrir comment surmonter ces défis et réaliser vos projets malgré tout.

Comprendre Le Fichage Bancaire

Le fichage bancaire désigne la situation où une personne est inscrite dans un fichier des incidents de paiement. Cela a un impact direct sur la capacité à obtenir un prêt. Lorsque l’on est fiché, il est fréquent de se sentir démuni face aux établissements financiers.

Les raisons du fichage peuvent varier, mais les plus courantes incluent :

- Retards de paiement des crédits en cours.

- Impayés sur des abonnements ou des factures.

- Découvert bancaire non régularisé.

Il est essentiel de savoir que ce fichage n’est pas définitif. En effet, la majorité des fichiers disposent d’une durée de conservation limitée. En général, l’inscription dure entre 5 et 7 ans, suivant la nature de l’incident. Pendant ce temps, il existe des solutions à considérer.

Avoir un dossier de crédit dégradé n’empêche pas d’explorer des alternatives de financement. Des prêts entre particuliers, ou recours à des microcrédits, peuvent s’avérer utiles. Ces options ne dépendent pas uniquement des avis des banques traditionnelles.

Nous devons également aborder le rôle des organismes spécialisés. Certains établissements sont dédiés aux personnes fichées. Ils offrent souvent des conditions adaptées, même si les taux peuvent être plus élevés.

Rassemblons des informations claires sur nos droits. En tant que fichés, nous avons la possibilité de demander un relevé d’identité bancaire (RIB) pour justifier la situation. Cela pourrait favoriser une meilleure compréhension avec un prêteur potentiel.

Ainsi, comprendre le fichage bancaire équivaut à prendre conscience des différents outils à disposition pour surmonter ces obstacles financiers.

Les Types De Fichage

Le fichage bancaire se divise en plusieurs catégories, chacune ayant des conséquences spécifiques sur l’accès à un crédit. Comprendre ces types de fichage nous aide à mieux naviguer dans le système financier.

Fichage FICP

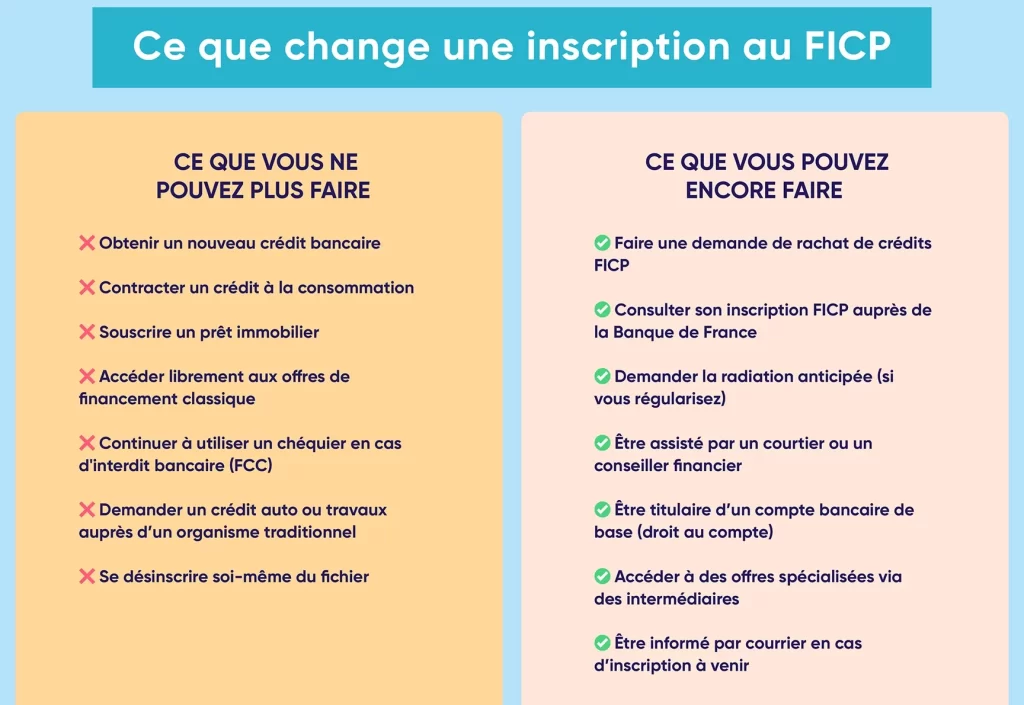

Le Fichage FICP (Fichier des Incidents de remboursement des Crédits aux Particuliers) est le principal fichier d’incidents de paiement. Il regroupe les personnes ayant des retards ou des défauts de remboursement. En général, ce fichage dure jusqu’à cinq ans après la régularisation de la situation. Il est crucial de noter que ce fichage peut avoir un impact significatif sur la capacité d’un individu à obtenir un prêt. Les établissements de crédit le consultent pour évaluer les risques avant d’accorder un financement. Une inscription au FICP peut rendre l’obtention d’un prêt classique quasi impossible.

Fichage FCC

Le Fichage FCC (Fichier Central des Chèques) concerne les personnes ayant émis des chèques sans provision. Ce fichage dure également cinq ans. Pourtant, il est important de savoir qu’un fichage FCC n’influence pas directement l’accès aux prêts comme le fait un fichage FICP. Toutefois, il peut réaliser des difficultés lors de transactions courantes, ce qui complique la gestion de finances. Les banques vérifient ce fichier lors de l’ouverture de comptes ou d’initiatives de crédit. Par conséquent, une bonne gestion des chèques évite ce type de fichage.

En résumé, chaque type de fichage apportent des défis qui peuvent sembler insurmontables. Cependant, des solutions existent pour contourner ces obstacles.

Options Pour Obtenir Un Prêt

Nous explorons diverses options permettant d’obtenir un prêt, même en cas de fichage. Parmi celles-ci, les prêts entre particuliers et les prêts garantissables s’avèrent particulièrement efficaces.

Prêts Entre Particuliers

Les prêts entre particuliers représentent une solution flexible. Ils permettent aux emprunteurs de contourner les restrictions bancaires, car le processus ne nécessite pas d’évaluation de crédit formelle. Voici quelques avantages :

- Conditions adaptées : Les prêteurs fixent souvent des conditions plus souples.

- Échelonnement des remboursements : La durée de remboursement est négociable.

- Absence de frais cachés : Les coûts sont généralement transparents.

Nous pouvons facilement trouver des plateformes en ligne comme Gumtree ou Younited Credit qui mettent en relation emprunteurs et prêteurs. Ces options, bien qu’elles présentent parfois des taux d’intérêt variés, offrent une alternative constructive pour réaliser des projets.

Prêts Garantissables

Les prêts garantissables représentent une autre voie. En proposant une garantie, l’emprunteur augmente ses chances d’obtenir un financement, même en cas de fichage. Voici quelques détails à considérer :

- Types de garanties : Cela peut inclure un bien immobilier ou d’autres actifs.

- Taux d’intérêt ajustés : Même si les taux restent plus élevés, le risque pour le prêteur diminue.

- Accès rapide aux fonds : Le traitement des demandes se fait souvent plus rapidement.

Nous pouvons nous rapprocher d’organismes spécialisés qui acceptent les prêts garantissables. Ces solutions, bien que nécessitant un engagement financier, permettent d’accéder à des montants significatifs pour réaliser certains projets sans passer par un processus complexe.

Évaluer Sa Situation Financière

Évaluer notre situation financière est essentiel avant de chercher un prêt. Connaître nos revenus, dépenses et dettes aide à établir un bilan clair. Nous devons prendre en compte les salaires mensuels, les charges fixes comme le loyer ou les factures, et les paiements en cours pour les crédits. Une vision d’ensemble facilite la prise de décision.

D’abord, comptons nos revenus mensuels, y compris les salaires et autres sources comme les allocations. Ensuite, listons les dépenses fixes et variables :

- Loyer ou hypothèque

- Charges de services publics

- Alimentation

- Transports

- Assurances

Analyser ces données aide à déterminer notre capacité d’emprunt. Si nos dépenses dépassent nos revenus, la situation devient plus complexe. Cependant, il est crucial de garder à l’esprit que chaque détail compte.

Après cela, examinons notre taux d’endettement. Ce ratio, calculé en divisant le total des mensualités par les revenus nets, doit idéalement rester en dessous de 33 %. Un taux élevé indique une pression financière qui complique l’obtention d’un prêt.

Enfin, prenons en considération notre historique de crédit. Un bon score de crédit facilite l’accès à des solutions de financement. Pour ceux qui sont fichés, la transparence envers les prêteurs devient primordiale. Partager notre situation actuelle peut ouvrir des portes, même si le chemin semble semé d’embûches.

Conseils Pour Améliorer Les Chances D’Obtention De Prêt

Nous devons prendre en compte plusieurs éléments pour optimiser nos chances d’obtenir un prêt même en étant fichés.

- Améliorer notre dossier de crédit

Évaluer notre dossier nous aide à identifier des erreurs qui pourraient nuire à notre score. Vérifier régulièrement les informations présentes dans notre dossier est essentiel.

- Préparer un plan de remboursement

Rédiger un plan détaillé des remboursements peut rassurer les prêteurs. Un tel plan démontre notre sérieux et notre volonté de rembourser.

- Présenter des garanties

Offrir une garantie, comme un bien immobilier, peut faciliter l’obtention d’un prêt. Les prêteurs perçoivent cela comme une sécurité, augmentant ainsi leurs chances d’accepter notre demande.

- Chercher des options alternatives

Explorer les prêts entre particuliers permet souvent de contourner les restrictions des banques. Des plateformes comme Younited Credit facilitent ce type de financement.

- Être transparent sur notre situation

Expliquer notre situation financière actuelle peut jouer un rôle crucial. La transparence envers les prêteurs établit une relation de confiance.

- Optimiser notre projet de financement

Élaborer un projet clair et concret attire l’attention des prêteurs. Présenter les bénéfices de notre projet leur donne envie d’investir.

- Utiliser les services d’organismes spécialisés

Faire appel à des organismes spécialisés qui s’occupent de prêts pour personnes fichées peut s’avérer judicieux. Ils disposent souvent de solutions adaptées à nos besoins financiers.

Ces conseils, lorsqu’ils sont appliqués avec rigueur, peuvent considérablement améliorer nos chances d’obtenir un prêt, même dans une situation financière délicate.

Conclusion

Obtenir un prêt lorsqu’on est fiché peut sembler difficile mais ce n’est pas impossible. En explorant les différentes options comme les prêts entre particuliers ou les organismes spécialisés nous pouvons trouver des solutions adaptées à notre situation.

Il est essentiel de bien comprendre notre dossier et d’être transparent avec les prêteurs. En améliorant notre situation financière et en présentant des garanties nous augmentons nos chances d’obtenir le financement désiré.

Avec un peu de préparation et de détermination nous pouvons surmonter ces obstacles et réaliser nos projets. Le chemin peut être semé d’embûches mais les solutions existent et nous pouvons les saisir.