Dans un monde où les taux d’intérêt fluctuent, comment racheter son prêt immobilier devient une question cruciale pour beaucoup d’entre nous. Que ce soit pour alléger nos mensualités ou pour profiter d’une offre plus avantageuse, le rachat de crédit peut être une solution efficace. Mais par où commencer ?

Nous allons explorer les étapes clés pour réussir cette opération. De l’évaluation de notre situation financière à la recherche de l’établissement prêteur idéal, chaque détail compte. En comprenant mieux le processus, nous serons en mesure de prendre des décisions éclairées et de maximiser nos économies.

Prêts à découvrir comment transformer notre prêt immobilier en une opportunité financière ? Suivez-nous dans cette aventure pour optimiser notre investissement et alléger notre charge financière.

Pourquoi Racheter Son Prêt Immobilier ?

Racheter son prêt immobilier offre plusieurs avantages. Tout d’abord, nous pouvons réduire le montant des mensualités, ce qui allège notre budget mensuel. Cela devient particulièrement précieux si nos finances changent ou si nous rencontrons des imprévus.

Ensuite, racheter un prêt peut permettre de bénéficier de taux d’intérêt plus bas. Sur le marché des prêts, ces taux fluctuent. Si nous trouvons une offre plus avantageuse, il vaut la peine d’explorer cette option.

Par ailleurs, le rachat de prêt peut également permettre de regrouper plusieurs crédits en un seul, simplifiant ainsi notre gestion financière. Cette approche facilite le suivi de nos dépenses et réduit les risques d’oublis de paiements.

De plus, il est possible de renegocier le contrat pour obtenir des conditions plus flexibles. Un remboursement anticipé, par exemple, peut être intégré pour ceux qui souhaitent modifier la durée de l’emprunt.

Enfin, cela peut aussi offrir l’opportunité de débloquer des fonds pour d’autres projets. Que ce soit pour des travaux, un investissement ou un achat, disposer de liquidités peut s’avérer stratégique dans notre situation financière.

Les Avantages du Rachat de Prêt

Le rachat de prêt immobilier présente plusieurs avantages significatifs. Il ne s’agit pas seulement d’alléger les mensualités, mais aussi de bénéficier de conditions plus favorables pour notre financement.

Réduction des Mensualités

La réduction des mensualités représente un atout majeur. En renégociant nos prêts, on peut réduire de manière significative le montant à rembourser chaque mois. Par exemple, une baisse de 0,5 % du taux d’intérêt peut entraîner une économie importante sur nos paiements mensuels. Cela permet de mieux gérer notre budget et d’allouer des fonds à d’autres projets. En outre, en diminuant le montant des mensualités, nous améliorons notre capacité d’emprunt pour d’autres crédits si cela est nécessaire.

Taux d’Intérêt Plus Bas

Accéder à des taux d’intérêt plus bas constitue un autre avantage essentiel. Lorsque les taux du marché baissent, racheter un prêt devient d’une grande pertinence. Cela nous permet de profiter d’un taux plus compétitif et de réduire le coût total du crédit. Par exemple, un taux à 1,5 % au lieu de 2 % sur un prêt de 200 000 € peut signifier une économie de plusieurs milliers d’euros sur la durée totale. Ce gain financier nous offre une meilleure opportunité d’épargner ou d’investir dans d’autres domaines.

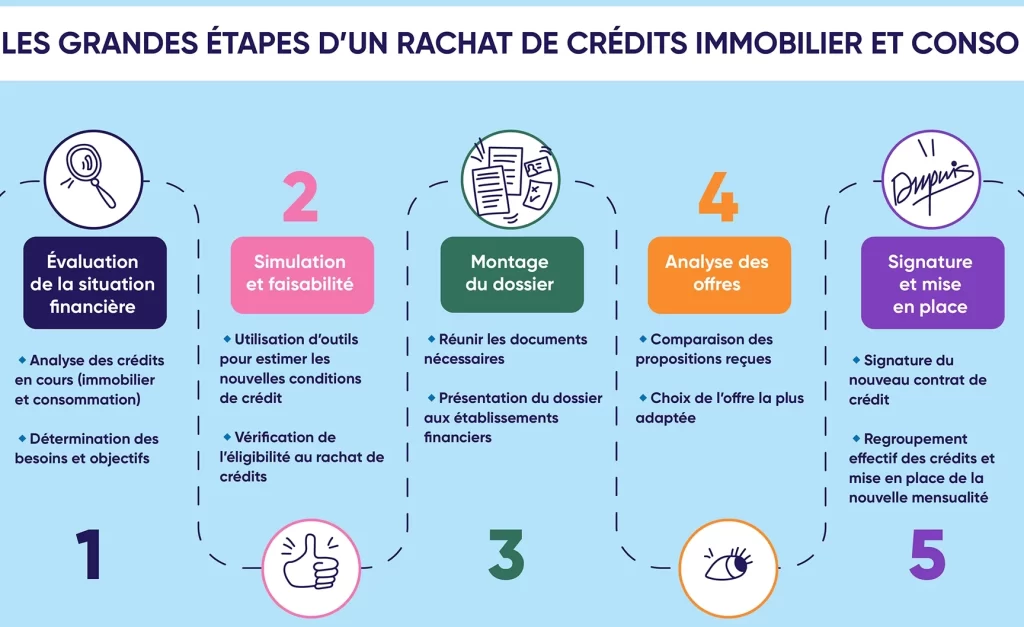

Les Étapes Pour Racheter Son Prêt Immobilier

Nous allons explorer les étapes essentielles pour racheter un prêt immobilier. Comprendre ces étapes facilite le processus et maximise nos économies.

Évaluation de Son Prêt Actuel

Pour débuter, nous devons évaluer notre prêt actuel. Cette évaluation comprend :

- Analyser le taux d’intérêt : Comparons le taux que nous payons actuellement avec les taux du marché.

- Évaluer les mensualités : Est-ce que nos mensualités sont élevées par rapport à notre budget ?

- Vérifier les conditions de remboursement : Quelles sont les pénalités pour remboursement anticipé ?

- Examiner le capital restant dû : Combien reste-t-il à rembourser sur le prêt ?

Cette analyse nous aide à déterminer si un rachat est bizarrement avantageux.

Comparaison des Offres de Rachat

Après avoir évalué notre prêt, nous devons comparer les offres de rachat. Cela implique :

- Rechercher plusieurs établissements prêteurs : Envisageons les banques et les organismes de crédit.

- Comparer les taux d’intérêt proposés : Quels sont les taux les plus bas ?

- Évaluer les frais associés : Quelles sont les frais de dossier ou d’éventuelles pénalités ?

- Regarder les conditions de prêt : Les nouvelles conditions sont-elles flexibles et adaptées à nos besoins ?

En comparant les offres avec soin, nous identifions la meilleure solution pour racheter notre prêt immobilier.

Les Frais Associés au Rachat de Prêt

Le rachat de prêt peut engendrer plusieurs frais que nous devons prendre en compte. Ces coûts peuvent avoir un impact significatif sur les économies réalisées grâce à l’opération. Voici les principaux frais à considérer.

Pénalités de Remboursement Anticipé

Les pénalités de remboursement anticipé inconveniencent souvent les emprunteurs. Ces frais s’appliquent lorsque nous remboursons notre prêt immobilier avant la date prévue. En fonction des conditions du contrat, ces pénalités peuvent atteindre jusqu’à 3 % du capital restant dû. Il est essentiel de bien comprendre les modalités avant de procéder au rachat. Parfois, la négociation des termes peut réduire ces pénalités, nous incitant ainsi à explorer cette option avec notre prêteur.

Frais de Dossier

Les frais de dossier représentent un autre coût à prévoir. Ils englobent les frais administratifs liés à la mise en place du nouveau prêt. Généralement, ces frais varient entre 0,5 % et 1 % du montant total emprunté. Toutefois, certains établissements prêtent des offres sans frais de dossier, ce qui mérite notre attention. Comparer ces frais entre différentes offres peut nous aider à optimiser notre choix et maximiser nos économies lors du rachat de prêt immobilier.

Conclusion

Racheter son prêt immobilier est une démarche stratégique qui peut transformer notre situation financière. En évaluant soigneusement notre prêt actuel et en comparant les offres des établissements prêteurs, on peut réaliser des économies significatives.

Profiter de taux d’intérêt plus bas et réduire nos mensualités nous permet de mieux gérer notre budget tout en débloquant des fonds pour d’autres projets.

Il est essentiel de rester informé sur les frais associés au rachat pour maximiser nos avantages. En prenant des décisions éclairées, on s’assure de tirer le meilleur parti de notre investissement immobilier.