Quand on parle de l’achat d’un bien immobilier, l’assurance d’un prêt immobilier est souvent un sujet délicat. Comment récupérer l’assurance d’un prêt immobilier peut sembler compliqué, mais c’est essentiel pour sécuriser notre investissement. Saviez-vous que de nombreuses personnes négligent ce droit, laissant des sommes importantes sur la table ?

Dans cet article, nous allons explorer les étapes clés pour récupérer cette assurance et maximiser nos chances de succès. Nous aborderons les documents nécessaires, les délais à respecter et les recours possibles en cas de litige. En comprenant bien le processus, nous pouvons non seulement protéger notre patrimoine, mais aussi réaliser des économies substantielles. Alors, êtes-vous prêts à découvrir comment récupérer votre assurance de prêt immobilier ?

Comprendre L’Assurance D’Un Prêt Immobilier

L’assurance d’un prêt immobilier joue un rôle crucial dans la protection de notre investissement. Nous savons qu’il existe plusieurs types de couvertures, et chacune a ses caractéristiques.

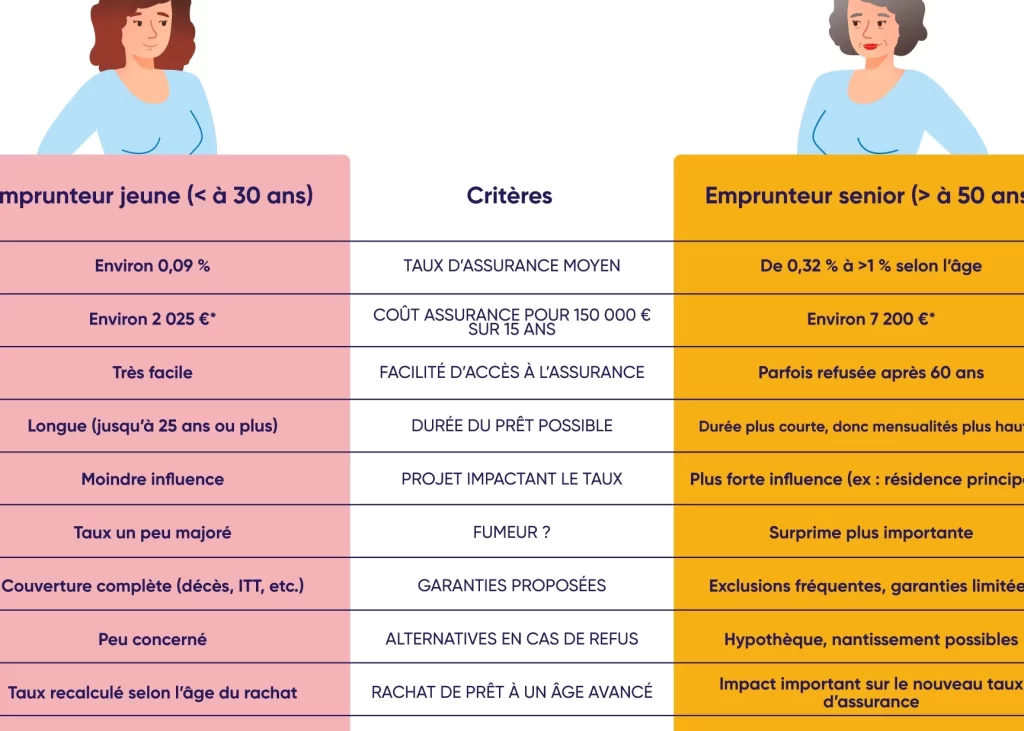

Le premier type est l’assurance décès, invalidité et incapacité de travail. Cette assurance protège les emprunteurs en cas de problème sérieux, permettant le paiement du prêt si l’assuré ne peut plus travailler.

Le deuxième type est l’assurance de perte d’emploi. Elle offre une couverture temporaire lors d’un licenciement, garantissant que les mensualités restent assurées durant cette période délicate.

D’ailleurs, il est essentiel de bien comprendre les clauses qui accompagnent ces assurances. Les exclusions et les limites sont souvent citées. En prenant conscience de ces aspects, on évite des désagréments futurs.

Si nous voulons récupérer l’assurance d’un prêt immobilier, il faut souvent fournir plusieurs documents. Voici quelques exemples de documents requis :

De plus, des délais doivent être respectés pour faire une demande efficace. En général, il est préférable de le faire dans un délai de 30 jours suivant le changement de situation ou la résiliation d’un contrat d’assurance.

Souvent, des litiges peuvent survenir. Dans ce cas, il est important de savoir qu’on peut recourir à un médiateur pour trouver une solution. Une communication claire avec l’assureur facilite généralement la résolution de ces problèmes.

Ainsi, avoir une connaissance approfondie de l’assurance d’un prêt immobilier nous aide non seulement à protéger notre patrimoine, mais aussi à faire des choix éclairés pour notre avenir financier.

Les Types D’Assurance Liés Aux Prêts Immobiliers

Nous allons explorer les différents types d’assurance liés aux prêts immobiliers. Chacune de ces couvertures joue un rôle crucial dans la protection de nos investissements immobiliers. Voici les principaux types d’assurance.

Assurance Décès Invalidité

L’assurance décès invalidité, souvent appelée ADI, est conçue pour rembourser le solde restant du prêt en cas de décès ou d’incapacité de l’emprunteur. Cette assurance assure que les proches n’hériteront pas d’une dette imprévue. Voici quelques points à connaître :

- Couverture : En cas de décès, elle couvre le montant total du prêt.

- Invalidité : Si l’emprunteur devient invalide, l’assurance peut rembourser les mensualités.

- Critères : Des conditions médicales spécifiques peuvent influencer l’acceptation.

Cette assurance procure une sécurité financière à nos proches et minimise les risques liés à l’emprunt.

Assurance Perte D’Emploi

L’assurance perte d’emploi offre une protection supplémentaire en cas de perte involontaire d’un emploi. Elle assure que les mensualités du prêt sont couvertes pendant une période déterminée sans revenus. Voici des éléments importants à considérer :

- Délai de carence : Il existe généralement une période sans couverture.

- Durée de l’indemnisation : La durée varie souvent selon les contrats, mais elle peut s’étendre jusqu’à 24 mois.

- Conditions de chômage : Cette assurance ne couvre que les licenciements et n’inclut pas les démissions.

En souscrivant à cette assurance, nous sécurisons notre engagement et réduisons le stress financier lié à la perte d’emploi.

Ces deux types d’assurance jouent un rôle essentiel dans la protection de nos investissements. Comprendre leurs spécificités permet de faire des choix éclairés tout en garantissant notre sécurité financière.

Étapes Pour Récupérer L’Assurance D’Un Prêt Immobilier

Récupérer l’assurance d’un prêt immobilier nécessite plusieurs étapes essentielles que nous devons suivre avec attention. Chaque étape joue un rôle crucial dans le processus de réclamation.

Vérification De La Polisse

Nous devons commencer par vérifier la police d’assurance associée à notre prêt immobilier. Cela implique de confirmer les termes, les conditions et la couverture spécifique incluse. Il est important de s’assurer que l’assurance couvre effectivement les risques pour lesquels nous souhaitons faire une réclamation. De plus, il est conseillé de lire attentivement toutes les exclusions et limites pour éviter des malentendus.

Les éléments clés à vérifier incluent :

- Les garanties offertes, comme la couverture décès ou invalidité.

- Les conditions d’indemnisation, afin d’évaluer comment procéder en cas de sinistre.

- Les délais de carence pouvant affecter notre demande d’indemnisation.

Renseignements À Fournir

Nous devons rassembler tous les renseignements nécessaires pour compléter notre demande de remboursement. Cela inclut divers documents et informations essentielles pour faciliter le traitement de la demande par l’assureur.

Voici les principaux éléments à fournir :

- Un relevé d’identité bancaire pour le versement des fonds.

- Une copie du contrat de prêt immobilier pour prouver la relation d’assurance.

- Un certificat médical si l’assurance concerne une incapacité de travail.

Il est aussi crucial de mentionner tout changement pertinent dans notre situation, comme une nouvelle incapacité ou une perte d’emploi. Cela peut influencer la rapidité et l’efficacité du traitement de la demande.

Les Erreurs À Éviter

Éviter les erreurs lors de la récupération de l’assurance d’un prêt immobilier est crucial. Voici quelques points essentiels :

- Négliger de lire les conditions : Beaucoup d’entre nous oublient de vérifier les termes du contrat d’assurance. Cela peut conduire à des malentendus sur les exclusions et les limitations de la couverture.

- Oublier de rassembler les documents : Il est fréquent d’oublier d’inclure certains documents nécessaires, comme un relevé d’identité bancaire ou un certificat médical. Sans ces éléments, la demande peut être retardée ou rejetée.

- Attendre trop longtemps pour faire la demande : Retarder la demande au-delà des 30 jours après un changement de situation peut entraîner la perte de droits. Prenons soin de respecter les délais pour garantir que nous remplissons tous les critères.

- Ignorer les recours possibles : Beaucoup d’entre nous ne connaissent pas les recours en cas de litige avec l’assureur. Se renseigner sur les voies de médiation peut grandement faciliter la résolution des problèmes.

- Sous-estimer l’importance de la communication : Ne pas maintenir une communication claire avec l’assureur peut compliquer la situation. Soyons proactifs dans nos échanges pour éviter des malentendus.

En évitant ces erreurs, nous maximisons nos chances de récupérer efficacement l’assurance de notre prêt immobilier.

Conclusion

Récupérer l’assurance d’un prêt immobilier est une démarche essentielle pour protéger notre patrimoine. En suivant les étapes appropriées et en évitant les erreurs courantes nous pouvons maximiser nos chances de succès.

La compréhension des différentes couvertures et des conditions de notre contrat est cruciale. En cas de changement de situation il est impératif d’agir rapidement et de rassembler tous les documents nécessaires.

Nous devons également garder à l’esprit l’importance de la communication avec notre assureur. En agissant de manière proactive nous pouvons sécuriser notre investissement et assurer notre tranquillité d’esprit financière.