Dans un monde où les taux d’intérêt fluctuent constamment, renégocier son prêt immobilier auprès de sa banque peut sembler être un défi. Mais pourquoi ne pas en profiter pour alléger nos mensualités ou réduire la durée de notre emprunt ? En prenant le temps de revoir notre contrat, nous pouvons réaliser des économies significatives et améliorer notre situation financière.

Cet article nous guidera à travers les étapes essentielles pour réussir cette renégociation. Nous aborderons les moments propices pour entamer ce processus et les arguments à avancer pour convaincre notre banque. Êtes-vous prêt à transformer votre prêt immobilier en un atout financier ? Ensemble, découvrons comment optimiser notre emprunt et tirer le meilleur parti de notre investissement.

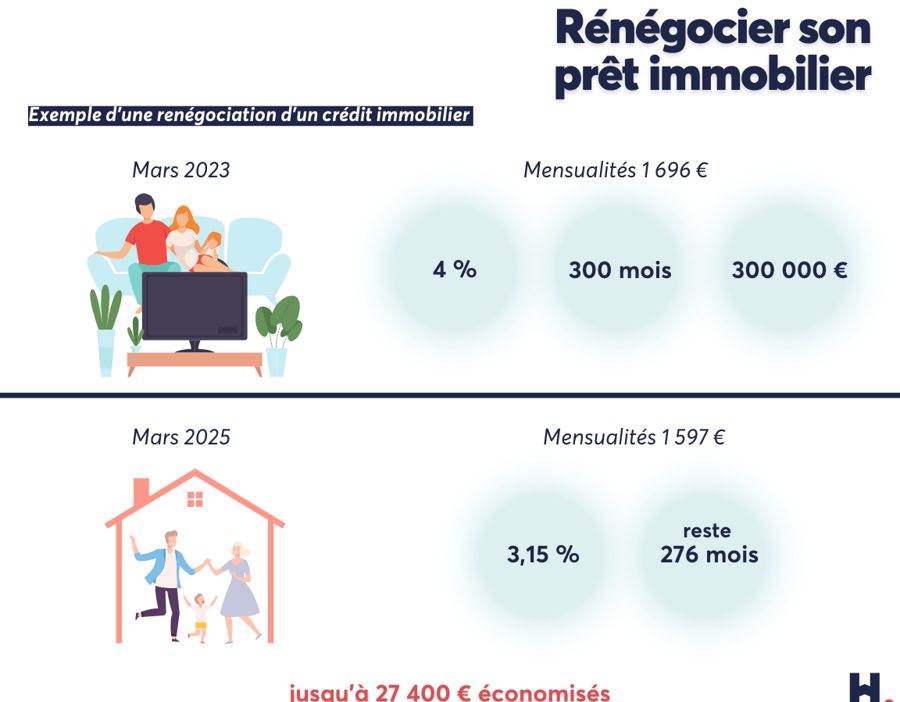

Pourquoi Renégocier Son Prêt Immobilier ?

Renégocier son prêt immobilier permet d’alléger les mensualités, d’économiser sur le coût total du crédit et d’améliorer notre trésorerie. Lorsque les taux d’intérêt du marché baissent, capitaliser sur cette opportunité peut générer des économies substantielles. Notre situation financière peut aussi avoir changé, rendant une renégociation judicieuse.

Quelles raisons peuvent motiver cette démarche ? En voici quelques-unes :

- Réduction des mensualités : En baissant le taux d’intérêt, les mensualités peuvent diminuer, facilitant ainsi notre budget mensuel.

- Modification de la durée : Rallonger ou réduire la durée du prêt peut influencer le montant total à rembourser.

- Changement de besoin : Si nos objectifs financiers évoluent, une nouvelle négociation s’impose.

Nous devons également considérer les frais de renégociation. Certaines banques appliquent des pénalités, mais elles peuvent être compensées par les économies réalisées. En évaluant attentivement ces coûts, nous maximisons les bénéfices potentiels de la renégociation.

Un dernier point à noter, c’est le bon moment pour aborder notre banque. Suivre les tendances économiques et les annonces de la Banque Centrale facilite cette approche. Ainsi, nous pouvons saisir l’opportunité de mieux négocier notre prêt immobilier.

Étapes Pour Renégocier Son Prêt

La renégociation d’un prêt immobilier exige une préparation minutieuse. Plusieurs étapes sont à suivre pour maximiser les chances de succès, et chaque étape joue un rôle crucial.

Préparer Son Dossier

Constituer un dossier solide est essentiel. On commence par rassembler tous les documents nécessaires. Cela inclut :

- Les relevés de compte bancaires récents

- Les fiches de paie des trois derniers mois

- Les avis d’imposition

- Le contrat de prêt actuel

Il est important de présenter une situation financière stable. Cela aide à convaincre la banque de la viabilité de la renégociation. En incluant un tableau des dépenses et des revenus, on montre un aperçu clair de notre capacité à rembourser le prêt.

Évaluer le reste à devoir sur le prêt est stratégique. Cette évaluation permet de déterminer le montant à renegocier. Un simulateur de prêt peut être utilisé pour anticiper les nouvelles mensualités et comparer les économies potentielles.

Comparer Les Offres

Comparer les offres des différentes banques est crucial. On doit s’assurer d’explorer plusieurs propositions avant de prendre une décision. Les critères à considérer comprennent :

- Les taux d’intérêt proposés

- La durée du nouveau prêt

- Les frais de dossier et de pénalités de remboursement anticipé

Utiliser un tableau comparatif peut faciliter cette analyse. Lister les points forts et faibles de chaque offre aide à mieux visualiser les options. Voici un exemple simple :

| Banque | Taux d’intérêt | Durée du prêt | Frais de dossier |

|---|---|---|---|

| Banque A | 1.5% | 20 ans | 500€ |

| Banque B | 1.6% | 15 ans | 300€ |

| Banque C | 1.4% | 25 ans | 600€ |

Ne pas hésiter à négocier aussi avec les concurrentes. Mentionner des offres plus attractives auprès de la banque actuelle peut inciter celle-ci à offrir de meilleures conditions.

Arguments Pour Convaincre La Banque

Nous devons présenter des arguments solides pour convaincre la banque de renégocier notre prêt immobilier. Ces arguments doivent être bien structurés et basés sur des faits concrets.

Taux D’intérêt Actuels

Analysons les taux d’intérêt actuels : ils affichent souvent des niveaux historiquement bas. Cela offre aux emprunteurs l’occasion unique de réduire leurs mensualités. En effet, les taux d’intérêt varient d’une banque à l’autre, allant de 1,5 % à 2,5 % en 2023.

- Le taux moyen du marché demeure favorable pour la renégociation.

- Les fluctuations récentes montrent une tendance à la baisse, rendant cette démarche d’autant plus pertinente.

Avec un bon dossier, nous mettons toutes les chances de notre côté pour demander une révision des conditions de notre prêt.

Avantages Pour La Banque

Il est essentiel de souligner les avantages pour la banque lors de la renégociation. En effet, en acceptant de renégocier notre prêt, la banque pourrait bénéficier de plusieurs manières.

- La fidélisation de ses clients : garder un client est plus rentable que d’en acquérir un nouveau.

- Éviter le défaut de paiement : des modalités plus avantageuses peuvent aider à maintenir notre solvabilité.

- Optimisation de son portefeuille : en adaptant les prêts aux conditions du marché, la banque réduit le risque.

Ces arguments rappellent à la banque que sa stratégie commerciale s’aligne avec nos besoins financiers, créant ainsi une situation gagnant-gagnant.

Les Erreurs À Éviter

Renégocier un prêt immobilier peut sembler simple, mais certaines erreurs peuvent compromettre le processus. Voici les principales à éviter.

- Ne pas se renseigner sur les taux actuels : Ignorer les taux d’intérêt en vigueur nous fait passer à côté d’opportunités avantageuses. Comparons toujours les chiffres avant d’aborder la banque.

- Omettre les simulateurs en ligne : Ne pas utiliser des outils comme les simulateurs peut nous priver d’une vision claire des nouvelles mensualités. Cela nous aide à préparer des arguments solides pour la renégociation.

- Ignorer les frais supplémentaires : Supposer que la renégociation sera entièrement bénéfique sans tenir compte des frais associés constitue une erreur. Toujours calculons le coût total avant d’engager des discussions.

- S’engager émotionnellement : Afficher un besoin pressant peut affaiblir notre position de négociation. Restons calmes et rationnels lors des réunions avec notre banquier.

- Négliger les offres concurrentes : Ne pas comparer les propositions d’autres établissements bancaires nous met dans une position moins favorable. Faisons jouer la concurrence en présentant des alternatives.

- Ne pas préparer un dossier complet : Un dossier vide ne convaincra pas la banque. Il nous faut rassembler tous les documents nécessaires, tels que bulletins de salaire, avis d’imposition, et relevés bancaires.

Connaître ces erreurs nous prépare mieux à une renégociation réussie, maximisant nos chances d’obtenir des conditions améliorées.

Conclusion

Renégocier notre prêt immobilier est une démarche essentielle pour optimiser notre situation financière. En suivant les étapes que nous avons explorées et en étant bien préparés, nous avons toutes les chances d’obtenir des conditions plus favorables.

Il est crucial de rester informés sur les tendances du marché et de comparer les offres disponibles. Chaque effort que nous faisons pour négocier peut se traduire par des économies significatives sur le long terme.

En évitant les erreurs courantes et en présentant des arguments solides, nous pouvons transformer cette renégociation en une véritable opportunité. Prenons le temps de revoir notre prêt et de faire de notre emprunt un atout financier.