Dans un contexte économique en constante évolution, renégocier son prêt immobilier 2016 peut sembler être un défi de taille. Mais, qui ne rêve pas de réduire ses mensualités et d’alléger son budget ? Nous sommes nombreux à nous poser la question : est-il vraiment possible de bénéficier de meilleures conditions de prêt ?

Cet article vous guide pas à pas à travers le processus de renégociation. Nous allons explorer les raisons pour lesquelles il est judicieux de renégocier votre prêt, les étapes à suivre et les erreurs à éviter. En comprenant mieux le marché actuel et en s’informant sur les options disponibles, nous pouvons transformer cette démarche en une véritable opportunité. Alors, êtes-vous prêts à découvrir comment alléger vos charges financières et optimiser votre prêt immobilier ?

Comprendre La Renégociation De Prêt Immobilier

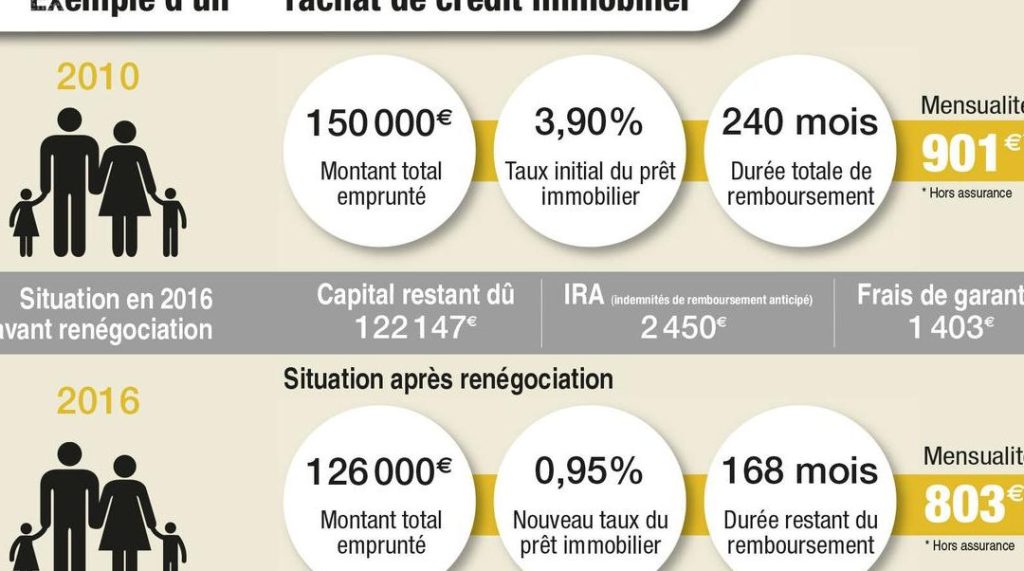

La renégociation de prêt immobilier consiste à modifier les termes d’un contrat de prêt existant. Cette démarche s’effectue souvent pour bénéficier de conditions plus avantageuses, comme un taux d’intérêt réduit. On observe qu’avec la baisse des taux en 2016, de nombreux emprunteurs cherchent à alléger leurs mensualités.

Nous savons que la renégociation peut permettre de réaliser des économies significatives. En moyenne, on peut économiser entre 20 % et 30 % sur les mensualités suivant la durée du prêt et le taux initial. Il est essentiel de bien comprendre ce processus avant de se lancer.

Les étapes de la renégociation incluent :

- Évaluation de son prêt actuel : Vérifions le taux d’intérêt et la durée restante.

- Comparaison des offres : Nous devons examiner plusieurs banques pour identifier les meilleures conditions.

- Préparation des documents : Rassemblons les preuves de revenus et les détails du prêt.

- Prise de contact avec la banque : Contactons notre établissement prêteur pour discuter de la renégociation.

L’un des points clés à considérer est le coût de la renégociation. En effet, des frais peuvent s’appliquer, tels que des frais de dossier ou des pénalités de remboursement anticipé. Si ces coûts dépassent les économies réalisées, il serait inutile de procéder.

Par ailleurs, il existe des erreurs à éviter, comme ne pas se renseigner sur les nouvelles conditions ou négliger de comparer les offres. Une bonne préparation inclut aussi de rester attentif aux délais imposés par les banques. Anticiper ces aspects contribue à une renégociation réussie.

En analysant le parcours de la renégociation, on voit que les perspectives peuvent varier d’un emprunteur à l’autre. Pour un achat immobilier fait en 2016, chaque situation mérite une évaluation personnalisée et réfléchie.

Étapes Pour Renégocier Son Prêt Immobilier 2016

Nous avons établi une méthode efficace pour renégocier un prêt immobilier. Les étapes suivantes permettent de maximiser les bénéfices de ce processus.

Préparer Son Dossier

La préparation du dossier est essentielle afin d’accélérer la renégociation. Nous devons rassembler les documents suivants :

- Contrat de prêt actuel : Cela inclut les termes et conditions initiales.

- Relevés bancaires : Fournir des relevés des six derniers mois.

- Bulletins de salaire : Justifier nos revenus pour prouver notre capacité de remboursement.

- Justificatifs de charges : Inclure toutes les dépenses mensuelles, comme les factures et les prêts en cours.

En complétant ce dossier, nous démontrons notre sérieux lors des négociations et augmentons nos chances d’obtenir des conditions favorables.

Choisir Le Bon Moment

Choisir le bon moment pour la renégociation peut faire une réelle différence. L’idéal se situe souvent lorsque les taux d’intérêt sont en baisse. Actuellement, surveillons les tendances du marché :

- Évolution des taux : Analyser la courbe des taux d’intérêt depuis les dernières années.

- Rentrée ou printemps : Ces périodes peuvent voir une augmentation de l’activité des banques.

- Éviter périodes de taux bas déjà connus : Renégocier durant des périodes où la majorité des emprunteurs le fait peut entraîner moins d’avantages.

Un bon timing permet de décupler nos chances d’obtenir des conditions plus avantageuses.

En suivant ces étapes clés, nous serons bien équipés pour renégocier notre prêt immobilier en 2016, en tenant compte des opportunités du marché.

Avantages Et Inconvénients De La Renégociation

La renégociation de prêt immobilier présente des avantages notables, mais aussi des inconvénients à considérer. Analysons ces deux aspects.

Baisse Des Taux D’Intérêt

La baisse des taux d’intérêt est le principal moteur de la renégociation des prêts immobiliers. En 2016, des taux d’intérêt très bas ont rendu cette option attractive pour de nombreux emprunteurs. En négociant de meilleures conditions, on peut réduire ses mensualités de 20 % à 30 %. On obtient ainsi une économie significative sur le coût total du crédit. De plus, un taux inférieur peut raccourcir la durée du prêt, permettant d’économiser sur les intérêts à long terme. Pourquoi ne pas en profiter quand ces conditions se présentent ?

Frais Associés

Les frais associés à la renégociation peuvent parfois contrebalancer les économies réalisées. Des frais de dossier, des pénalités de remboursement anticipé ou même des coûts de notaire peuvent s’appliquer. Il est essentiel d’estimer ces coûts avant de prendre une décision. On doit évaluer combien il en coûtera par rapport à l’économie potentielle. Voici quelques exemples de frais à surveiller :

- Frais de dossier auprès de la nouvelle banque

- Pénalités pour remboursement anticipé avec l’établissement d’origine

- Frais de garantie, si un nouvel acte notarié est nécessaire

En somme, une analyse minutieuse des frais associés permet de mieux anticiper les conséquences financières de la renégociation.

Stratégies Pour Une Renégociation Réussie

Pour réussir la renégociation de notre prêt immobilier, plusieurs stratégies s’avèrent essentielles. Ce processus exige une préparation minutieuse et une bonne compréhension des options disponibles.

Négocier Avec Sa Banque

Nous devons aborder notre banque avec une préparation adéquate. Avoir des données concrètes sur les taux actuels constitue un atout majeur. En offrant des exemples de meilleures offres disponibles, on peut exiger une réévaluation de nos conditions. Préparer une argumentation solide basée sur notre situation financière et une recherche de marché est crucial. De plus, n’hésitons pas à exprimer notre désir d’obtenir des conditions plus favorables, tout en restant respectueux et ouverts aux propos de notre conseiller.

Comparer Les Offres

Comparer les offres de différentes banques s’avère indispensable. Utiliser des outils en ligne nous permet d’évaluer rapidement les différentes propositions disponibles. Voici quelques points à considérer lors de cette comparaison :

Nous devons garder à l’esprit que chaque détail compte, car une petite différence de taux peut engendrer des économies significatives sur le long terme. En ayant ces informations à portée de main, nous garantissons une renégociation plus efficace et optimale de notre prêt immobilier.

Conclusion

Renégocier notre prêt immobilier en 2016 est une démarche stratégique qui mérite notre attention. En prenant le temps d’évaluer notre situation et de comparer les offres, on peut réaliser des économies substantielles. Les taux d’intérêt bas offrent une opportunité unique pour alléger nos mensualités et optimiser notre budget.

Cependant, il est crucial de rester vigilant face aux frais potentiels qui pourraient diminuer nos gains. En préparant soigneusement notre dossier et en ayant des arguments solides, on augmente nos chances de succès. En fin de compte, une bonne renégociation peut transformer notre emprunt en un atout financier précieux.