Dans un monde où les taux d’intérêt fluctuent constamment, renégocier un prêt peut s’avérer être une stratégie judicieuse pour alléger nos mensualités. Que ce soit pour un crédit immobilier ou un prêt à la consommation, cette démarche peut nous permettre de réaliser des économies significatives. Mais comment s’y prendre efficacement ?

Nous allons explorer ensemble les étapes clés pour réussir cette renégociation. Comprendre les conditions du marché et évaluer notre situation financière sont des éléments cruciaux à considérer avant d’entamer cette démarche. En nous armant des bonnes informations et d’une stratégie claire, nous pouvons transformer un prêt coûteux en une opportunité financière. Prêts à découvrir comment optimiser nos finances ?

Comprendre La Renégociation D’un Prêt

Comprendre la renégociation d’un prêt implique d’analyser plusieurs éléments clés. La renégociation permet d’adapter les modalités initiales du prêt à nos besoins financiers actuels. En effet, face à des taux d’intérêt en baisse, elle offre une opportunité d’économiser.

La première étape consiste à évaluer la situation actuelle de notre prêt. On doit déterminer le taux d’intérêt appliqué, la durée restante, et le montant restant à rembourser. Ces informations sont essentielles pour comparer l’offre actuelle avec celle du marché.

Par la suite, il est vital de se renseigner sur les conditions de renégociation. Les banques peuvent imposer des frais de dossier ou des pénalités, soit en cas de remboursement anticipé. Nous devons donc peser ces coûts par rapport aux économies potentielles.

Ensuite, il faut se préparer à discuter avec notre conseiller bancaire. Une approche proactive et informée est nécessaire pour négocier efficacement. S’il existe des offres concurrentielles, nous devrions les utiliser comme levier lors des négociations.

Finalement, il est crucial de lire attentivement le nouvel accord proposé. Cela garantit que toutes les conditions sont claires et acceptables avant de signer. Ainsi, en prenant ces étapes avec soin, nous pouvons optimiser notre situation financière par une renégociation réussie.

Les Avantages De La Renégociation

La renégociation d’un prêt présente plusieurs avantages notables qui peuvent améliorer notre situation financière. En examinant ces bénéfices, on comprend pourquoi cette démarche s’avère souvent judicieuse.

Réduction Des Taux D’Intérêt

La renégociation permet généralement d’obtenir une réduction significative des taux d’intérêt. En période de taux bas, on peut réaliser des économies substantielles en révisant son prêt. Selon des études, une diminution de 0,5 % peut réduire nos mensualités de plusieurs dizaines d’euros. Par exemple, pour un prêt de 150 000 € sur 20 ans, une baisse de ce type pourrait faire économiser environ 5 000 € en intérêts au total. Les banques sont souvent disposées à offrir des conditions plus compétitives pour conserver leurs clients.

Amélioration Des Conditions Du Prêt

Nous pouvons également améliorer les conditions de notre prêt par la renégociation. Cela inclut des éléments comme l’allongement de la durée de remboursement ou l’absence de pénalités en cas de remboursement anticipé. Un allongement de la durée peut réduire nos mensualités, rendant le prêt plus gérable. En revanche, opter pour une durée plus courte pourrait permettre de rembourser moins d’intérêts à long terme. Les nouvelles conditions doivent correspondre à notre situation financière actuelle et à nos projets futurs. Ainsi, il est crucial d’évaluer soigneusement ces options pour garantir qu’elles apportent des bénéfices durables.

Étapes Pour Renégocier Un Prêt

Renégocier un prêt implique plusieurs étapes essentielles. Chaque étape requiert une attention particulière pour maximiser les avantages financiers.

Évaluer Votre Situation Financière

Nous devons d’abord analyser notre situation financière avant de commencer la renégociation. Cela inclut l’examen de nos revenus, de nos dépenses et de notre capacité d’endettement. Voici quelques éléments clés à considérer :

- Revenus nets mensuels : Calculons nos salaires, primes et autres sources de revenu.

- Dépenses mensuelles : Listons toutes nos charges fixes, comme le loyer, les factures et les remboursements de prêts existants.

- Épargne disponible : Évaluons notre capacité à faire face à des imprévus sans affecter notre remboursement.

En comprenant notre situation financière, nous pouvons mieux préparer notre argumentaire lors des discussions avec notre conseiller bancaire.

Comparer Les Offres Des Banques

Comparer les offres des banques constitue une étape cruciale dans notre démarche de renégociation. Ce processus nous permet de découvrir des options plus avantageuses. Voici quelques points à surveiller :

- Taux d’intérêt : Recherchons des taux plus bas que notre taux actuel.

- Frais de dossier : Vérifions si certaines banques offrent des conditions sans frais ou à moindres coûts.

- Services additionnels : Regardons les options, comme une assurance prêt intégrée ou une flexibilité de remboursement.

En compilant ces informations, nous disposons d’éléments tangibles pour aborder notre banque actuelle avec des alternatives solides. Chaque détail peut jouer un rôle clé dans l’issue de notre renégociation.

Documents Nécessaires Pour La Renégociation

Lors de la renégociation d’un prêt, la préparation des documents est essentielle pour faciliter le processus. Nous devons rassembler plusieurs éléments cruciaux :

- Justificatif d’identité : Une carte d’identité ou un passeport valide. Ce document atteste de notre identité auprès de l’établissement financier.

- Justificatifs de revenu : Des bulletins de paie récents, des avis d’imposition ou des relevés bancaires. Ces documents permettent de prouver notre capacité de remboursement.

- Contrat de prêt actuel : Une copie du contrat de prêt initial. Cette pièce montre les conditions actuelles et le montant restant dû.

- Relevés de compte : Les relevés bancaires des trois derniers mois. Ils donnent un aperçu de notre situation financière actuelle.

- Informations sur les prêts concurrents : Des offres d’autres établissements. Ces documents serviront d’argument lors des négociations pour obtenir de meilleures conditions.

En rassemblant ces documents, nous optimisons nos chances de succès. Chaque document apporte une pièce au puzzle, renforçant ainsi notre position face à notre banque.

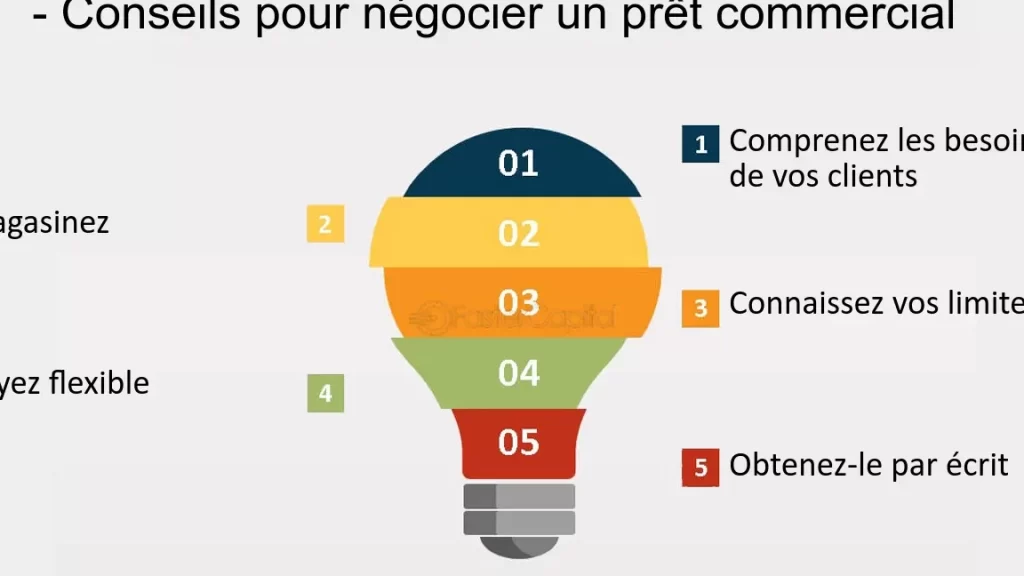

Conseils Pour Réussir La Renégociation

Évaluez d’abord votre situation financière. Une analyse précise de nos revenus, dépenses et économies permet de cerner nos capacités de remboursement. Sans ces éléments, aborder une banque peut s’avérer difficile.

Comparez plusieurs offres de prêt. En recherchant des options concurrentielles, on découvre rapidement des taux d’intérêt plus bas et des frais réduits. Cette démarche enrichit notre position lors des discussions.

Rassemblez tous les documents nécessaires. Préparez des justificatifs d’identité, des fiches de paie et le contrat de prêt actuel. Ces éléments renforcent notre dossier et montrent notre engagement envers la renégociation.

Préparez un argumentaire solide. Lors de la rencontre avec le conseiller bancaire, il est utile de présenter les données recueillies et les offres concurrentielles. Cela peut inciter la banque à proposer des conditions plus favorables.

Soyez flexible sur les conditions. En restant ouvert à diverses options, comme l’allongement de la durée du prêt, on maximise nos chances d’obtenir une renégociation réussie.

Ayez confiance en votre demande. La confiance dans notre argumentation peut impressionner le conseiller et faciliter une issue positive. D’ailleurs, il est fréquent que de bonnes demandes donnent lieu à de meilleures négociations.

Relisez soigneusement le nouvel accord. Avant de signer, il est primordial de vérifier que toutes nos attentes soient retranscrites correctement. Cela permet d’éviter des malentendus à l’avenir.

Conclusion

Renégocier un prêt peut être une étape décisive pour améliorer notre situation financière. En prenant le temps d’évaluer notre situation et en préparant des arguments solides, on peut obtenir des conditions plus favorables.

Nous avons les outils nécessaires pour aborder cette démarche avec confiance et maximiser nos chances de succès. En restant informés sur les offres du marché et en rassemblant les documents requis, nous sommes en mesure de négocier efficacement avec notre banque.

Chaque effort que nous faisons pour renégocier peut se traduire par des économies significatives et une gestion plus sereine de nos finances. Prenons le temps de bien préparer cette étape et profitons des avantages qu’elle peut nous offrir.