Dans un contexte économique en constante évolution, renégocier un prêt immobilier peut sembler une tâche ardue. Mais pourquoi ne pas profiter des taux d’intérêt plus bas pour alléger nos mensualités ? En effet, cette démarche peut nous permettre de réaliser des économies significatives sur le long terme et d’améliorer notre situation financière.

Dans cet article, nous allons explorer les étapes essentielles pour réussir cette renégociation. Que ce soit pour réduire la durée de notre emprunt ou obtenir de meilleures conditions, il est crucial de bien se préparer. Nous aborderons également les erreurs à éviter et les documents nécessaires pour faciliter le processus. Alors, êtes-vous prêts à découvrir comment optimiser votre prêt immobilier et gagner en sérénité financière ?

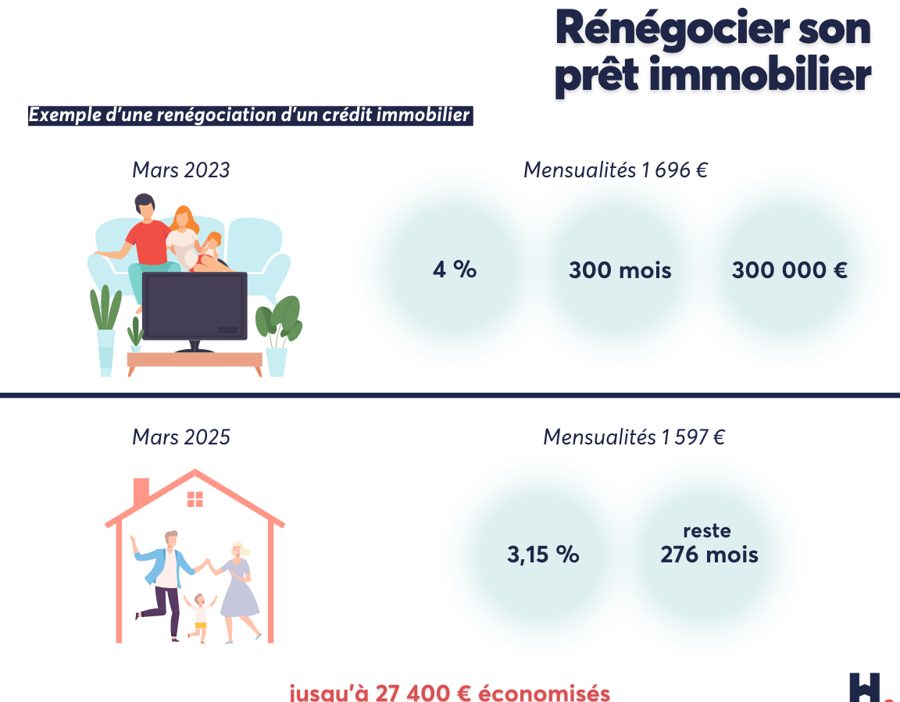

Comprendre La Renégociation De Prêt Immobilier

La renégociation de prêt immobilier consiste à modifier les conditions d’un prêt existant. Cela inclut généralement le taux d’intérêt, la durée ou le montant des mensualités. Nous pouvons réduire nos charges mensuelles en profitant de taux plus bas. Cette démarche s’avère particulièrement intéressante lorsque les taux du marché diminuent.

Pour engager cette procédure, il est essentiel de se préparer correctement. Analysons notre situation financière actuelle et évaluons l’opportunité de renégocier. Nous devons examiner le reste à payer sur notre crédit et comparer avec les nouvelles offres disponibles.

Les documents nécessaires pour une renégociation incluent nos relevés bancaires, les informations sur le prêt actuel et un justificatif de revenus. Avoir ces éléments prêts facilite grandement la discussion avec notre banque. Il peut également être utile d’inclure une lettre explicative concernant notre demande.

Il est crucial d’éviter certaines erreurs lors de ce processus. N’oublions pas de vérifier si des pénalités s’appliquent en cas de remboursement anticipé. En outre, ne pas hésiter à comparer plusieurs établissements financiers nous permet d’obtenir la meilleure offre possible.

En somme, comprendre la renégociation nous aide à prendre des décisions éclairées concernant notre prêt immobilier. Sachons tirer parti des opportunités qui se présentent pour améliorer notre situation financière.

Pourquoi Renégocier Un Prêt Immobilier ?

Renégocier un prêt immobilier présente plusieurs avantages significatifs. Ces bénéfices peuvent transformer notre situation financière, surtout dans un environnement économique fluctuant.

Avantages Financiers

La renégociation peut réduire nos mensualités. En profitant de taux d’intérêt plus bas, on diminue le montant total à rembourser. Par exemple, une baisse de 1 % sur un prêt de 200 000 € sur 20 ans représente des économies d’environ 15 000 € en intérêts. On peut également envisager d’allonger la durée du prêt pour alléger les paiements mensuels tout en gardant une gestion budgétaire saine.

La consolidation des prêts existe aussi comme option. Si nous avons plusieurs crédits immobiliers ou à la consommation, regrouper ces dettes sous un seul prêt peut simplifier notre gestion financière et obtenir de meilleures conditions. Cela permet souvent d’améliorer notre taux global et de réduire les frais associés.

Conditions Du Marché

Les conditions du marché influencent fortement la décision de renégocier. Lorsque les taux directeurs baissent, il devient pertinent d’analyser si notre prêt actuel reste compétitif. Par ailleurs, surveiller l’évolution des indices financiers comme l’Euribor fournit des indications précieuses quant au bon moment pour agir.

L’état du marché immobilier joue également son rôle. Dans certaines régions, la demande croissante entraîne une hausse des prix et donc potentiellement une augmentation des taux d’intérêt futurs. Anticiper ces changements nous aide à prendre des décisions éclairées concernant la renégociation avant que les opportunités ne disparaissent.

En somme, chaque aspect financier ou conditionnel doit être pris en compte lors de la renégociation d’un prêt immobilier afin que nous puissions optimiser notre investissement et améliorer notre bien-être financier.

Les Étapes Pour Renégocier Un Prêt Immobilier

Nous allons maintenant détailler les étapes essentielles pour renégocier un prêt immobilier efficacement. Suivre ces étapes permet d’optimiser notre situation financière.

Évaluer Sa Situation Financière

Évaluer notre situation financière constitue la première étape cruciale dans le processus de renégociation. Nous devons examiner nos revenus, nos dépenses et nos dettes existantes. Une analyse approfondie nous aide à déterminer notre capacité de remboursement et à identifier si une renégociation est pertinente.

Les éléments à considérer incluent :

- Revenus mensuels nets : Inclure tous les salaires, primes et autres sources de revenus.

- Dépenses fixes : Lister les charges régulières comme le loyer, les factures et autres engagements financiers.

- Dettes en cours : Identifier tous les emprunts actifs, y compris les crédits à la consommation.

Une fois cette évaluation effectuée, il devient plus facile de comparer ce qui peut être gagné grâce à des taux d’intérêt plus bas ou des conditions améliorées sur un nouveau prêt.

Comparer Les Offres

Comparer les offres disponibles sur le marché s’avère essentiel pour obtenir la meilleure proposition possible lors de la renégociation. Nous devons consulter plusieurs établissements financiers afin d’évaluer leurs conditions respectives.

Il est judicieux de prendre en compte :

- Taux d’intérêt proposés : Vérifier si ces taux sont compétitifs par rapport aux taux du marché actuel.

- Frais associés : Tenir compte des éventuels frais de dossier ou pénalités liés au remboursement anticipé.

- Durée du prêt : Considérer comment une modification de la durée impacte nos mensualités et le coût total du crédit.

En utilisant ces critères comparatifs, nous pouvons choisir l’offre qui correspond le mieux à nos besoins financiers tout en maximisant nos économies à long terme.

Les Erreurs À Éviter Lors De La Renégociation

Lors de la renégociation d’un prêt immobilier, certaines erreurs peuvent coûter cher. Voici les principales à éviter :

- Ignorer les pénalités de remboursement anticipé

Beaucoup de contrats incluent des frais si l’on rembourse avant terme. Il est crucial de vérifier ces conditions avant toute démarche.

- Ne pas comparer les offres

Se limiter à une seule banque peut nous priver d’économies significatives. Comparons plusieurs établissements pour dénicher la meilleure offre.

- Oublier d’analyser sa situation financière

Il faut évaluer nos revenus et dépenses pour s’assurer que la renégociation reste bénéfique sur le long terme.

- Négliger les frais annexes

Certains crédits comportent des frais supplémentaires comme des frais de dossier ou d’assurance. Ces coûts doivent être pris en compte dans notre calcul global.

- S’appuyer uniquement sur le taux d’intérêt

Bien qu’important, le taux n’est pas le seul critère décisif. D’autres facteurs comme la durée du prêt et les modalités de remboursement influencent également notre décision.

- Attendre trop longtemps pour agir

Le marché évolue rapidement, et il vaut mieux ne pas tarder à renégocier lorsque l’on constate une baisse des taux.

En évitant ces erreurs courantes, nous maximisons nos chances d’obtenir un prêt plus avantageux et améliorons notre situation financière globale.

Conclusion

Nous avons exploré l’importance de la renégociation d’un prêt immobilier dans un contexte économique en constante évolution. Profiter des taux d’intérêt plus bas peut véritablement transformer notre situation financière à long terme. En suivant les étapes clés et en évitant les erreurs fréquentes nous pouvons maximiser nos chances de réussir cette démarche.

Rester attentif aux conditions du marché et comparer les différentes offres est crucial pour obtenir le meilleur tarif possible. N’oublions pas qu’une bonne préparation nous permettra non seulement de réduire nos mensualités mais aussi de réaliser des économies significatives sur l’ensemble du prêt. Agissons avec discernement et confiance pour optimiser notre investissement immobilier et garantir un avenir financier serein.