Lorsqu’on envisage d’acheter un bien immobilier, le prêt immobilier devient souvent une étape cruciale. Comment se déroule un prêt immobilier ? C’est une question que beaucoup d’entre nous se posent. Comprendre ce processus peut sembler complexe, mais il est essentiel pour réaliser notre rêve d’acquisition.

Dans cet article, nous allons explorer chaque étape du prêt immobilier, depuis la recherche de la meilleure offre jusqu’à la signature du contrat. Quelles sont les démarches à suivre ? Nous découvrirons ensemble les critères à considérer, les documents nécessaires et les pièges à éviter. En nous informant correctement, nous pouvons naviguer ce parcours avec confiance et sérénité.

Alors, êtes-vous prêts à plonger dans l’univers des prêts immobiliers et à déchiffrer ce qui se cache derrière cette démarche essentielle ?

Les Étapes Du Prêt Immobilier

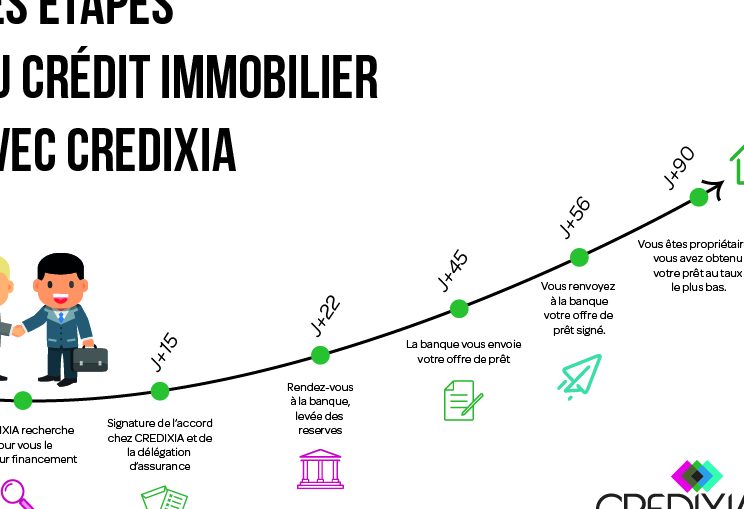

Nous commençons par la recherche d’une offre de prêt adaptée. Cette étape requiert la comparaison des taux d’intérêt et des conditions proposées par différentes institutions financières. Pour cela, l’utilisation de simulateurs en ligne peut faciliter notre décision.

Ensuite, nous devons préparer notre dossier de demande. Ce dossier doit contenir plusieurs documents, comme les justificatifs de revenus, les relevés bancaires, et éventuellement les contrats de travail. La complétude de ce dossier joue un rôle clé dans la rapidité du traitement de notre demande.

Après la soumission du dossier, la banque effectuera une analyse. Cette analyse consiste à évaluer notre situation financière et notre capacité de remboursement. Une fois cette évaluation faite, nous recevrons une réponse, généralement sous deux à trois semaines.

Si notre demande est acceptée, nous passerons à la phase de l’offre de prêt. L’offre de prêt doit être examinée attentivement. Elle contient les détails des conditions, la durée du prêt, et le montant des mensualités.

Une fois que nous acceptons l’offre, la signature de l’acte de prêt est inévitable. Ce document engage légalement les deux parties. Nous devons également prendre en compte le délai de rétractation, qui est généralement de dix jours.

Après la signature, l’étape finale concerne le déblocage des fonds. Une fois les fonds débloqués, ils seront transférés directement à l’acheteur ou au notaire en charge de la transaction. Cette étape finalise notre processus d’acquisition immobilière.

Les Conditions À Remplir

Obtenir un prêt immobilier requiert le respect de plusieurs conditions essentielles. Nous détaillons ici deux critères cruciaux : le dossier de demande et la capacité d’emprunt.

Le Dossier Dossier

Le dossier de demande se compose de plusieurs documents importants. Nous incluons généralement des pièces telles que :

- Justificatifs d’identité : carte d’identité ou passeport

- Justificatifs de revenus : trois derniers bulletins de salaire ou avis d’imposition

- Relevés bancaires : des trois derniers mois pour montrer notre gestion financière

- Contrat de travail : ou une attestation de l’employeur

- Tableau d’amortissement : si nous avons déjà d’autres prêts

Plus le dossier est complet, plus la banque l’examine rapidement. De plus, un dossier bien préparé peut renforcer notre crédibilité auprès de l’établissement prêteur.

La Capacité D’Emprunt

La capacité d’emprunt se réfère à notre aptitude à rembourser le prêt demandé. Les banques évaluent plusieurs éléments pour déterminer ce critère :

- Revenus nets mensuels : les revenus doivent être stables et réguliers

- Charges mensuelles : les dépenses fixes comme les loyers ou autres crédits

- Taux d’endettement : idéalement, il ne doit pas dépasser 33% de nos revenus

- Apport personnel : une contribution personnelle peut faciliter l’approbation du prêt

Évaluer notre capacité d’emprunt nous aide à comprendre le montant que nous pouvons emprunter. Une bonne maîtrise de ces critères garantit un prêt adapté à notre situation financière.

Le Processus De Demande

La demande d’un prêt immobilier comprend plusieurs étapes cruciales à suivre. Nous allons détailler ce processus en mettant l’accent sur les actions essentielles à entreprendre.

Choisir Un Prêt

Choisir un prêt immobilier nécessite de comparer les différentes offres disponibles sur le marché. Nous devons considérer plusieurs aspects :

- Taux d’intérêt : Les taux peuvent varier significativement entre les banques. Un faible taux d’intérêt réduit le coût total du prêt.

- Durée du prêt : La durée influence le montant des mensualités. Un prêt à long terme implique des mensualités plus faibles, mais augmente le coût total à rembourser.

- Conditions de remboursement : Certaines banques offrent des options flexibles, comme le remboursement anticipé sans pénalité. Cela peut être un atout.

- Assurances associées : Vérifions les conditions d’assurance emprunteur, car elles peuvent impacter le montant du prêt.

En utilisant des simulateurs en ligne, on peut facilement identifier les meilleures options adaptées à notre situation financière.

Soumettre La Demande

Soumettre la demande de prêt nécessite une préparation minutieuse. Il est recommandé de rassembler tous les documents requis, notamment :

- Justificatifs d’identité : Une pièce d’identité valide est souvent indispensable.

- Justificatifs de revenus : Des bulletins de salaire ou des avis d’imposition doivent être fournis pour prouver notre capacité de remboursement.

- Relevés bancaires : Généralement, les banques demandent des relevés des trois derniers mois.

- Contrat de travail : Un contrat à durée indéterminée, par exemple, rassure les banques sur notre stabilité professionnelle.

Une fois les documents réunis, il suffit de les soumettre à l’établissement bancaire. Le traitement de la demande s’effectue souvent dans un délai de deux à trois semaines. Pendant cette période, la banque évalue notre situation financière et notre détention du risque avant de nous faire une offre. Cela démontre l’importance d’un dossier complet et bien préparé.

L’Offre De Prêt

L’offre de prêt constitue une étape cruciale dans le processus d’obtention d’un prêt immobilier. Elle présente les conditions, le montant emprunté, et les modalités de remboursement. Chaque emprunteur doit porter une attention particulière à cette offre avant d’accepter.

Analyser Les Termes

Analyser les termes de l’offre est essentiel pour éviter des surprises désagréables. Nous devons examiner plusieurs éléments importants, dont :

- Taux d’intérêt : Le taux fixe ou variable influence directement le coût total du prêt.

- Durée du prêt : La période de remboursement peut aller de 5 à 30 ans, impactant ainsi le montant des mensualités.

- Montant des mensualités : Ce montant doit être abordable, en tenant compte de notre budget.

- Assurances associées : Certaines offres incluent une assurance décès-invalidité, qui peut être obligatoire.

En vérifiant ces points, on s’assure que l’offre est en adéquation avec notre situation financière.

Acceptation De L’Offre

L’acceptation de l’offre doit se faire en toute connaissance de cause. Une fois que nous avons analysé les termes et que nous sommes d’accord, il est temps de signer. Cependant, il est important de garder à l’esprit qu’un délai de rétractation de 10 jours s’applique. Pendant cette période, nous pouvons encore changer d’avis sans pénalités.

Signer l’offre engage légalement les parties. À ce moment-là, il est judicieux de communiquer avec la banque pour clarifier d’éventuelles ambiguïtés. Par ailleurs, nous devons fournir les documents nécessaires pour finaliser le dossier. Ainsi, nous sécurisons le déblocage des fonds pour notre projet immobilier.

Le Financement Final

Le financement final d’un prêt immobilier implique plusieurs étapes clés. Le déblocage des fonds se produit après la signature de l’acte de prêt. Ce processus, qui formalise l’accord entre l’emprunteur et la banque, marque la dernière phase avant l’achat du bien.

Nous devons également considérer les conditions qui peuvent influencer cette étape. Les délais de déblocage peuvent varier, généralement entre quelques jours et quelques semaines. Cela dépend de la complétude du dossier et des procédures internes de la banque.

Voici quelques éléments essentiels à respecter pour garantir un financement fluide :

- Vérification finale des documents : Les institutions financières examinent une dernière fois le dossier pour assurer sa conformité.

- Délais accordés pour l’assurance : L’emprunteur doit fournir une preuve d’assurance habitation avant le déblocage des fonds.

- Confirmation du notaire : Le notaire doit certifier que toutes les conditions légales sont remplies pour engager le transfert de propriété.

Le suivi de ces étapes essentielles maximise la probabilité d’un déblocage rapide et efficace. Si certaines conditions ne sont pas remplies, cela peut entraîner des retards. Alors, nous recommandons un échange régulier avec la banque et le notaire pour éviter tout malentendu.

En somme, chaque étape doit être abordée avec rigueur. Un bon suivi durant le financement final assure la réussite de notre projet immobilier.

Conclusion

Naviguer dans le processus d’obtention d’un prêt immobilier peut sembler complexe mais en suivant les étapes clés on peut y parvenir sereinement. Chaque phase requiert notre attention et notre diligence pour maximiser nos chances de succès.

En comparant les offres et en préparant un dossier complet nous nous donnons les meilleures chances d’obtenir un prêt adapté à notre situation.

Une fois l’offre acceptée il est essentiel d’examiner chaque détail avant de signer. En gardant une communication ouverte avec notre banque et notre notaire nous assurons un déblocage de fonds rapide et sans accroc.

Avec une approche méthodique et informée nous pouvons réaliser notre projet immobilier avec confiance.