Quand on envisage de rembourser son prêt par anticipation, on se pose souvent de nombreuses questions. Comment se passe un remboursement anticipé de prêt ? Quels sont les avantages et les inconvénients à considérer ? Ces interrogations sont légitimes, car un remboursement anticipé peut avoir des impacts financiers significatifs sur notre budget.

Dans cet article, nous allons explorer les différentes étapes du processus de remboursement anticipé. Nous aborderons les conditions à respecter, les frais éventuels et les conséquences sur notre contrat de prêt. Comprendre ces éléments nous permettra de prendre des décisions éclairées pour mieux gérer nos finances. Que vous soyez déjà engagé dans un prêt ou que vous envisagiez de le faire, ces informations vous aideront à naviguer dans ce processus avec confiance.

Qu’est-Ce Qu’un Remboursement Anticipé de Prêt ?

Un remboursement anticipé de prêt consiste à régler tout ou une partie d’un prêt avant la date d’échéance prévue. Ce processus permet à l’emprunteur de réduire le montant des intérêts payés et d’améliorer sa situation financière. Lorsqu’on s’engage dans un remboursement anticipé, il est essentiel de considérer les conditions précisées dans le contrat de prêt.

Différents types de remboursement anticipé existent. Cela inclut le remboursement partiel, où une somme spécifique est payée pour réduire le capital restant, et le remboursement total, qui annule complètement le prêt. Chaque option peut entraîner des frais, souvent dénommés indemnités de remboursement anticipé (IRA), qui peuvent varier en fonction des clauses contractuelles.

Avant d’initier un remboursement anticipé, nous devons prendre en compte plusieurs éléments. Par exemple, vérifier les clauses spécifiques sur les pénalités éventuelles est crucial. De plus, évaluer l’impact sur notre budget et nos économies à long terme aide à assurer une décision éclairée. Que dire des avantages potentiels ? Moins d’intérêts sur la durée du prêt et une dette plus rapidement acquittée figurent parmi les principaux bénéfices.

En termes de procédures, le remboursement anticipé peut impliquer plusieurs étapes. Nous devons informer notre prêteur de notre intention, vérifier les montants dus et procéder au règlement. Si nécessaire, il peut être utile de demander un recalcul du capital restant.

Enfin, chaque remboursement anticipé aura un impact différent sur le contrat de prêt. Nous constatons souvent une réduction des mensualités ou un ajustement de la durée totale du prêt. Ce suivi assure que toutes les démarches sont conformes à nos attentes financières.

Avantages du Remboursement Anticipé

Le remboursement anticipé d’un prêt présente plusieurs avantages clés qui peuvent significativement améliorer notre situation financière.

Économie d’Intérêts

La diminution des intérêts est l’un des principaux atouts d’un remboursement anticipé. Lorsque nous remboursons un prêt plus tôt que prévu, nous réduisons le montant total des intérêts payés. En effet, chaque mois, les intérêts s’accumulent sur le capital restant dû. En remboursant une partie ou la totalité du prêt, nous avons l’opportunité de diminuer cette charge financière, ce qui se traduit par une économie appréciable sur le long terme. Par exemple, sur un prêt de 100 000 € à 3% sur 20 ans, un remboursement anticipé de 10 000 € peut réduire les intérêts de près de 5 000 €.

Libération Financière

Le remboursement anticipé favorise une libération financière appréciable. En réduisant notre dette, nous bénéficions d’une plus grande flexibilité dans nos finances quotidiennes. Avec moins de mensualités, notre capacité d’épargne et d’investissement augmente, offrant ainsi des opportunités pour d’autres projets personnels ou professionnels. De plus, cela crée une sensation de soulagement et de sécurité, en éliminant une obligation financière. En réduisant le prêt, nous supprimons également le risque associé à d’éventuels changements de taux d’intérêt. Il est judicieux de considérer ces aspects avant de prendre une décision.

Conditions à Vérifier Avant de Rembourser

Avant de procéder à un remboursement anticipé, plusieurs conditions nécessitent notre attention. Il est crucial de bien comprendre les implications de cette démarche. Voici les principaux points à vérifier :

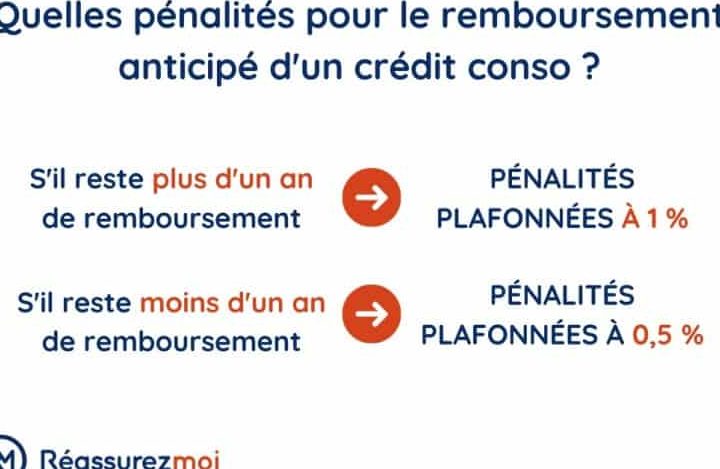

Pénalités de Remboursement Anticipé

Les pénalités de remboursement anticipé (IRA) peuvent varier considérablement d’un contrat à l’autre. Certains prêts peuvent exiger des frais qui représentent un pourcentage du montant remboursé, souvent autour de 3 à 6 %. Parfois, les contrats prévoient une période sans pénalité. Pour les prêts immobiliers, ces frais se basent généralement sur le montant restant dû, tandis que pour les prêts à la consommation, ils peuvent être fixes. Nous devons consulter le contrat de prêt afin de découvrir les détails de ces pénalités afin de ne pas avoir de surprises.

Types de Prêts Éligibles

Tous les prêts ne permettent pas un remboursement anticipé. Les prêts immobiliers, par exemple, sont souvent éligibles, tandis que certains prêts à la consommation peuvent avoir des restrictions. Les prêts à taux fixe peuvent offrir plus de flexibilité qu’un prêt à taux variable, car la majorité des prêteurs pratiquent ces types de remboursements. Nous devons donc identifier le type de prêt que nous avons et confirmer les termes du contrat. Dans certains cas, les prêts étudiants peuvent également inclure des conditions favorables pour un remboursement anticipé. Il convient de bien se renseigner pour maximiser les avantages de notre décision.

Les Étapes du Processus de Remboursement Anticipé

Le processus de remboursement anticipé inclut plusieurs étapes essentielles. Chacune d’elles mérite attention pour garantir une démarche fluide et efficace.

Prise de Contact avec la Banque

Nous commençons par contacter notre banque pour signaler notre intention de procéder à un remboursement anticipé. Cette étape permet déjà d’obtenir des informations précises sur les conditions spécifiques liées à notre contrat de prêt. En posant des questions sur les pénalités potentielles, nous nous assurons de comprendre leurs implications financières. Il est conseillé de préparer toutes les informations nécessaires sur notre prêt avant cet échange, afin d’accélérer le processus.

Calcul du Montant à Rembourser

Après avoir obtenu les informations nécessaires, nous devons calibrer le montant à rembourser. Ce calcul inclut non seulement le principal restant, mais aussi les intérêts à jour et les éventuelles indemnités de remboursement anticipé (IRA). Pour évaluer le montant total :

- Identifier le solde restant du prêt.

- Inclure les intérêts accumulés jusqu’à la date de remboursement.

- Ajouter les IRA si ces frais sont applicables.

En faisant attention à ces éléments, nous avons une vision claire du coût total de notre remboursement anticipé. Par exemple, un remboursement de 5 000 € peut nécessiter un total de 5 200 € selon les intérêts et les pénalités. En prenant le temps de bien calculer et de discuter avec notre banque, nous optimisons notre situation financière tout au long de cette démarche.

Conclusion

Le remboursement anticipé de prêt peut être une stratégie financière judicieuse. En réduisant le montant des intérêts et en améliorant notre flexibilité financière, nous prenons le contrôle de notre situation économique.

Avant de nous engager dans cette démarche, il est essentiel de bien comprendre les conditions de notre contrat et d’évaluer les éventuelles pénalités. En suivant les étapes appropriées et en communiquant avec notre prêteur, nous pouvons maximiser les avantages de cette décision.

En fin de compte, un remboursement anticipé bien planifié nous permet de réaliser des économies significatives et d’accélérer notre chemin vers la liberté financière.