La renégociation de prêt peut sembler complexe, mais elle offre des opportunités intéressantes pour alléger nos charges financières. Comment se passe une renégociation de prêt ? C’est une question que beaucoup d’entre nous se posent, surtout lorsque les taux d’intérêt changent ou que notre situation financière évolue.

Qu’est-Ce Qu’une Renégociation de Prêt ?

Une renégociation de prêt représente un processus par lequel un emprunteur et un prêteur ajustent les conditions d’un prêt existant. Ce processus peut inclure des modifications de taux d’intérêt, d’échéances de remboursement ou de modalités de paiement. En général, il vise à faciliter la gestion financière de l’emprunteur, surtout dans des contextes économiques changeants.

Les raisons de commencer une renégociation peuvent varier. Nous pouvons envisager cette démarche en réponse à une baisse des taux d’intérêt, ce qui permet potentiellement d’alléger les mensualités. De plus, des changements dans notre situation financière, comme une augmentation de revenus ou des difficultés financières, peuvent inciter à renouveler les termes du prêt.

Pour entamer une renégociation, plusieurs étapes sont à suivre. Premièrement, il est essentiel d’évaluer notre contrat de prêt actuel. Ensuite, réunir les documents nécessaires, tels que les fiches de paie et les relevés bancaires, s’avère crucial. Après cela, il suffit de contacter le prêteur pour discuter des modifications souhaitées.

La renégociation peut également engendrer des frais supplémentaires. Des frais de dossier ou des pénalités peuvent s’appliquer en fonction des conditions du prêt initial. Il est judicieux de bien examiner tous les coûts associés avant de prendre une décision.

En somme, la renégociation de prêt s’inscrit dans une stratégie financière adaptée aux besoins des emprunteurs. Ne pas hésiter à explorer cette option peut conduire à des économies substantielles sur le long terme.

Pourquoi Renégocier Son Prêt ?

Renégocier son prêt présente de nombreuses raisons, notamment lorsque les conditions du marché changent ou que notre situation financière évolue.

Avantages de la Renégociation

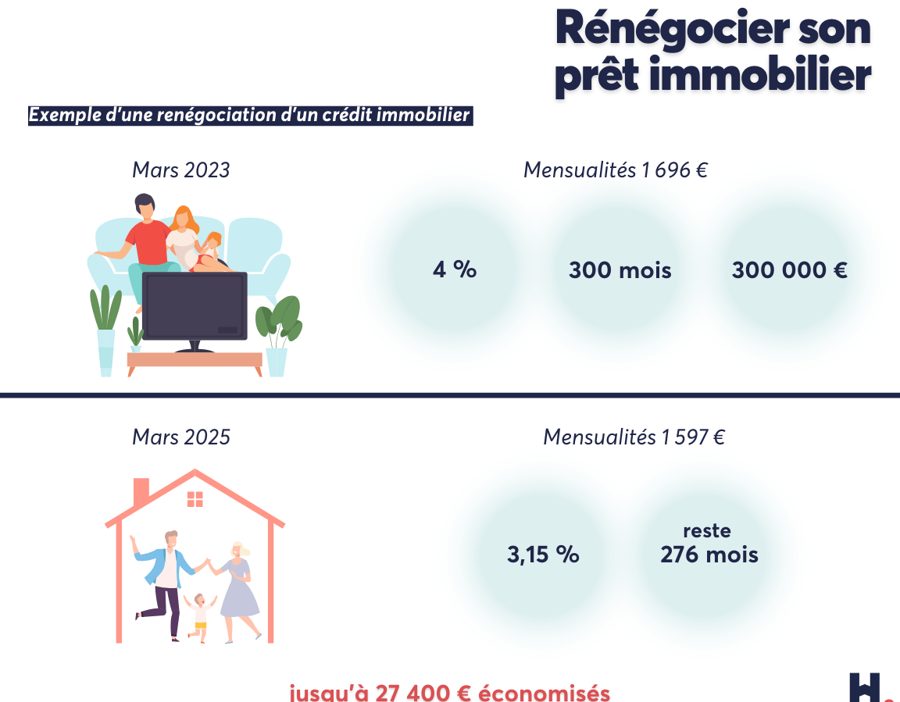

Renégocier un prêt peut réduire les mensualités, ce qui implique des économies importantes. Par exemple, une diminution d’un taux d’intérêt de 1 % peut entraîner une réduction de plusieurs milliers d’euros sur la durée totale du prêt. De plus, la renégociation permet de rééchelonner la durée du prêt. Cela signifie qu’on peut prolonger le délai de remboursement, offrant une plus grande flexibilité financière.

Il est aussi possible d’obtenir des conditions plus favorables, comme un changement du type de taux d’intérêt, ce qui peut garantir une meilleure prévisibilité sur le coût du crédit. Renégocier peut également être une opportunité pour consolider plusieurs prêts en un seul, simplifiant ainsi la gestion des paiements.

Inconvénients Potentiels

Cependant, la renégociation n’est pas sans inconvénients. Des frais peuvent être associés, tels que des frais de dossier ou des pénalités pour remboursement anticipé. Ces coûts peuvent parfois annuler les économies réalisées sur les taux d’intérêt. De plus, la renégociation peut prolonger la durée totale du prêt, entraînant un coût global plus élevé si on n’y prend pas garde.

Il faut également noter que toutes les demandes de renégociation ne sont pas acceptées, et les prêteurs peuvent exiger des conditions strictes. Cela implique une vérification de la solvabilité qui peut être complexe, surtout si notre situation financière a changé négativement.

Étapes de la Renégociation

La renégociation de prêt suit un processus organisé qui facilite l’adaptation des conditions d’un prêt existant. Nous allons détailler les étapes essentielles pour mener à bien cette démarche.

Évaluation de la Situation Financière

Évaluer notre situation financière est la première étape cruciale. Nous devons examiner nos revenus, dépenses et dettes actuelles. Cette évaluation permet de déterminer notre capacité à faire face aux nouvelles conditions de prêt. Voici quelques points à prendre en compte :

- Revenus mensuels : Calculons nos salaires, primes et autres sources de revenus.

- Dépenses fixes : Incluons le loyer, les factures et toute autre dépense répétitive.

- Dettes existantes : Répertorions les prêts en cours et leurs mensualités respectives.

Comprendre notre situation aide à définir si une renégociation est effectivement bénéfique et dans quelle mesure.

Contact avec le Créancier

Le contact avec notre créancier représente une étape déterminante dans le processus. Nous devons préparer une liste des modifications souhaitées et être prêts à discuter ouvertement. Assurons-nous de :

- Préparer des documents : Rassemblons les informations pertinentes comme les bulletins de salaire, les relevés bancaires et le contrat de prêt initial.

- Fixer un rendez-vous : Contactons notre conseiller financier pour convenir d’un entretien ou d’un appel.

- Poser des questions : Soignons clairs sur nos attentes et cherchons à comprendre les différentes options disponibles.

Un dialogue constructif avec le prêteur favorise une entente satisfaisante pour les deux parties.

Négociation des Conditions

La négociation des conditions demande à la fois de la stratégie et de la détermination. Nous avons l’opportunité d’ajuster plusieurs paramètres du prêt. Voici des aspects à considérer :

- Taux d’intérêt : Visons une baisse significative en cas de conditions de marché favorables.

- Durée du prêt : Évaluons différentes options de rééchelonnement pour adapter les mensualités à notre budget.

- Modalités de remboursement : Discutons des fréquences de paiement et des pénalités éventuelles en cas de remboursement anticipé.

Chaque argument que nous présentons doit être soutenu par des données et des exemples concrets pour renforcer notre position. Une approche claire et bien préparée aide à obtenir des résultats optimités.

Documents Nécessaires pour la Renégociation

Pour mener à bien une renégociation de prêt, nous devons rassembler plusieurs documents essentiels. Ces pièces justificatives facilitent le processus et permettent une évaluation complète par le prêteur.

Représentons clairement notre situation financière en préparant ces documents. En effet, chaque élément contribue à clarifier notre position et nos exigences lors de la négociation. Assurons-nous d’avoir toutes les informations à jour avant de contacter notre prêteur pour optimiser nos chances de succès.

Conclusion

La renégociation de prêt peut être une étape déterminante dans la gestion de nos finances. En ajustant les conditions de notre emprunt nous avons la possibilité de réduire nos mensualités et d’alléger notre charge financière.

Cependant il est crucial d’aborder ce processus avec soin en évaluant notre situation et en préparant les documents nécessaires. Chaque étape de la renégociation nécessite une attention particulière pour maximiser nos chances de succès.

En gardant à l’esprit les avantages et les inconvénients nous pouvons naviguer avec confiance dans ce processus. Une renégociation bien menée peut non seulement améliorer notre situation financière actuelle mais aussi nous ouvrir la voie vers des économies futures significatives.