Saviez-vous que comprendre comment sont calculés les droits à prêt d’un PEL peut transformer votre projet immobilier ? Dans un monde où l’accès à la propriété semble de plus en plus complexe, il est essentiel de maîtriser les subtilités de ce dispositif d’épargne.

Nous allons explorer ensemble les critères qui influencent ces droits, les taux d’intérêt applicables et les conditions à respecter. En déchiffrant ces éléments, nous vous aiderons à mieux anticiper vos options de financement et à optimiser votre investissement.

Alors, prêts à plonger dans l’univers du Plan Épargne Logement et à découvrir les secrets de son fonctionnement ? Suivez-nous dans cette exploration pour prendre des décisions éclairées et maximiser vos chances de réussite.

Comprendre le Prêt Épargne Logement (PEL)

Le Prêt Épargne Logement (PEL) est un dispositif d’épargne qui facilite l’accès à un financement immobilier. Le PEL permet de constituer un capital pour un futur projet immobilier tout en offrant des droits à prêt. Lorsque l’on souscrit à un PEL, on choisit un montant initial à épargner, généralement sur une période de 4 à 10 ans.

La rémunération est fixée à 1 % à 2,5 % selon les taux en vigueur. Cette rémunération est garantie tout au long de la durée du contrat. Donc, la croissance de notre épargne s’accompagne d’un taux d’intérêt favorable pour le prêt ultérieur.

Les droits à prêt dépendent de plusieurs critères. Parmi eux, le montant épargné, la durée de détention du PEL et les taux d’intérêt en vigueur aux moment du prêt. Plus nous épargnons longtemps, plus nos droits à prêt augmentent. En général, nous avons droit à un prêt représentant jusqu’à 92 % du montant épargné.

Il est essentiel de prendre en compte nos projets immobiliers. Ainsi, les projets doivent être réalisés dans les quatre années suivant le déblocage des fonds. Pour optimiser l’utilisation de notre PEL, définir clairement notre projet immobilier s’avère crucial. En plus, nous pouvons cumuler le PEL avec d’autres prêts pour augmenter notre capacité de financement.

À partir de 2023, le montant maximal épargné sur un PEL s’élève à 61 200 €. Les droits à prêt restent donc proportionnels à ces montants. Cela permet de proposer un prêt d’un montant maximal de 34 000 €, selon les conditions du contrat. Le taux d’intérêt du prêt peut varier de 2 % à 3 %, en fonction de l’évolution du marché.

En résumant, le PEL nous offre un cadre structuré pour économiser et accéder à la propriété. Il est important d’être informé des limites et des bénéfices de cette épargne pour un projet immobilier réussi.

Les Critères de Calcul des Droits à Prêt

Pour déterminer les droits à prêt d’un Plan Épargne Logement (PEL), plusieurs critères entrent en jeu. On doit ainsi prêter attention à des éléments clés comme le montant épargné et la durée de placement.

Le Montant Épargné

Le montant épargné sur le PEL influence directement le montant des droits à prêt. Plus on épargne, plus les droits à prêt potentiels augmentent. Par exemple, pour un épargne maximale de 61 200 €, les droits à prêt peuvent atteindre jusqu’à 34 000 €. Ce montant représente 92 % de l’épargne totale acquise. Les versements réguliers permettent de maximiser les droits, car chaque euro déposé compte dans le calcul final. Cela démontre l’importance d’un engagement d’épargne à long terme.

La Durée de Placement

La durée de placement joue également un rôle essentiel dans le calcul des droits à prêt. En général, plus l’argent reste sur le PEL longtemps, plus les droits à prêt augmentent. Un PEL doit être maintenu pendant au moins 4 ans pour que l’épargnant puisse bénéficier des droits à prêt. De plus, la durée minimale de 4 ans permet de garantir une stabilité dans le cadre du financement immobilier. Les épargnants peuvent ainsi planifier leur projet immobilier en fonction de cette durée, assurant un accès optimal aux fonds nécessaires.

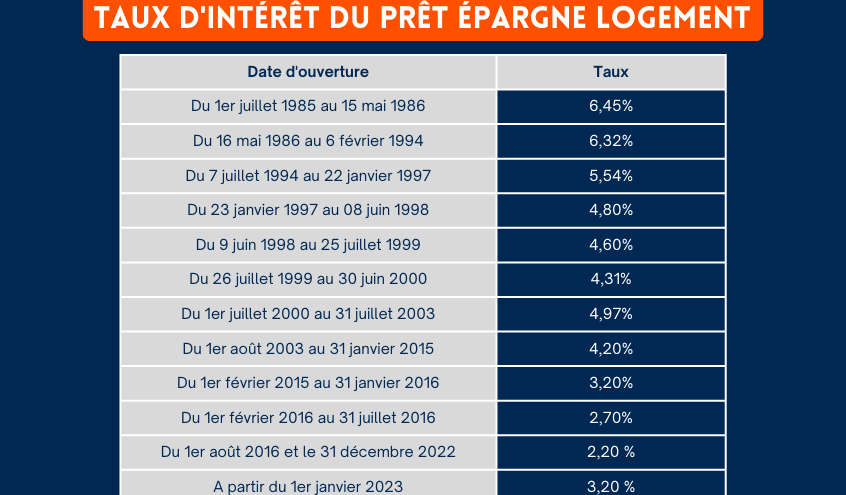

Les Taux d’Intérêt Appliqués

Les taux d’intérêt jouent un rôle central dans le calcul des droits à prêt d’un Plan Épargne Logement (PEL). Ils influencent directement le montant que l’on peut emprunter. La compréhension des taux est essentielle pour optimiser notre projet immobilier.

L’Impact des Taux sur le Montant du Prêt

Les taux d’intérêt déterminent la capacité d’emprunt et varient généralement entre 2 % et 3 % en 2023. Ces taux appliqués aux montants épargnés influencent fortement nos droits à prêt. Par exemple :

- Si le taux est fixé à 2 %, nous pouvons bénéficier d’un montant empruntable plus élevé.

- En revanche, un taux de 3 % peut réduire ce montant, entraînant des mensualités plus élevées.

Ainsi, la variation des taux a un impact significatif. L’évolution de ces derniers dépend également des conditions du marché immobilier. Nous devons surveiller ces fluctuations pour ajuster notre stratégie d’épargne.

Nous devons également tenir compte du fait que les taux fixés pour le PEL sont garantis, offrant une prévisibilité pour notre emprunt futur. Cela nous aide à planifier nos finances sans surprises. En fin de compte, comprendre comment fonctionnent les taux d’intérêt et leur impact sur le montant du prêt maximisé nous permet de prendre des décisions éclairées pour notre projet immobilier.

Les Conditions d’Éligibilité

Pour bénéficier des droits à prêt d’un Plan Épargne Logement (PEL), plusieurs conditions d’éligibilité doivent être respectées. Ces conditions déterminent si un épargnant peut accéder à un prêt et à quel montant il peut prétendre.

- Montant épargné : La somme minimale épargnée sur un PEL doit atteindre 4 600 € pour ouvrir le droit à un prêt. Plus l’épargne augmente, plus les droits à prêt potentiels s’accroissent, avec un maximum de 34 000 € pour une épargne totale de 61 200 €.

- Durée de détention : Un PEL doit être détenu pendant au moins 4 ans. Ce délai permet non seulement l’accumulation d’intérêts, mais également le calcul des droits à prêt. En ce sens, un PEL ouvert pendant une période plus longue favorise l’accès à des montants empruntables plus élevés.

- Utilisation des fonds : Les fonds doivent être utilisés pour un projet immobilier. Ainsi, l’épargnant doit présenter un projet valide comme l’achat d’un logement ou des travaux de construction. Cette contrainte garantit que l’épargne contribue effectivement à l’accès à la propriété.

- Produits d’épargne compatibles : Si l’épargnant possède plusieurs PEL, le total d’épargne pris en compte ne dépassera pas le plafond de 61 200 €. Convient ainsi de bien planifier son épargne si on envisage d’ouvrir des produits supplémentaires.

En respectant ces conditions, les épargnants peuvent maximiser leurs droits à prêt, leur permettant ainsi de concrétiser leurs projets immobiliers.

Les Avantages et Inconvénients du PEL

Le Plan Épargne Logement (PEL) présente plusieurs avantages intéressants. D’abord, il permet de bénéficier d’une rémunération garantie, généralement située entre 1 % et 2,5 %. Ensuite, l’épargne constitue un capital pour un projet immobilier, facilitant ainsi l’accès à un prêt immobilier. De plus, les droits à prêt peuvent atteindre jusqu’à 92 % du montant épargné, offrant ainsi une marge financière significative.

Par ailleurs, le PEL bénéficie d’une fiscalité avantageuse, tandis que les taux d’intérêt sont prévisibles. Ainsi, l’épargnant peut planifier ses frais et mensualités sereinement. On observe aussi un encadrement réglementaire qui protège les épargnants, ce qui favorise la sécurité de leurs investissements.

Cependant, il existe aussi des inconvénients à considérer. D’abord, le PEL impose une durée minimale de détention de 4 ans pour bénéficier des droits à prêt. De plus, l’épargne est bloquée jusqu’à cette période, limitant l’accès à des fonds en cas d’imprévus financiers. Les projets immobiliers doivent être concrets et respectés, car des conditions précises s’appliquent pour débloquer les fonds.

En outre, le montant maximal épargné se limite à 61 200 €, ce qui peut ne pas suffire pour certains projets ambitieux. Si un épargnant possède plusieurs PEL, la somme totale d’épargne ne doit pas dépasser ce plafond, ce qui conduit à une planification rigoureuse. Et dans une économie fluctuante, la rentabilité peut ne pas toujours répondre aux attentes en termes de taux d’intérêt.

En résumé, le PEL présente des avantages indéniables, comme une rémunération garantie et une aide à l’accession à la propriété, tout en comportant des limitations qui nécessitent une réflexion approfondie sur son utilisation en fonction des besoins immobiliers.

Conclusion

Nous avons exploré le calcul des droits à prêt d’un PEL et son rôle crucial dans la réalisation de nos projets immobiliers. En tenant compte de la durée de détention et du montant épargné, nous pouvons maximiser nos droits à prêt. Les taux d’intérêt garantis nous offrent une prévisibilité financière appréciable.

Il est essentiel de bien définir notre projet immobilier et de respecter les conditions d’éligibilité pour tirer pleinement profit de ce dispositif. Bien que le PEL présente des avantages indéniables, une réflexion approfondie est nécessaire pour s’assurer qu’il répond à nos besoins spécifiques. En comprenant ces éléments, nous pouvons avancer sereinement vers notre objectif d’accession à la propriété.