Saviez-vous que comprendre comment sont calculés les droits à prêt PEL peut faire toute la différence dans votre projet immobilier ? Le Prêt Épargne Logement (PEL) est un outil précieux pour financer l’achat de votre maison. Mais comment déterminer le montant auquel on a droit ?

Dans cet article, nous allons explorer les différents critères qui influencent ces droits. Nous examinerons les éléments clés tels que la durée de votre épargne, le taux d’intérêt, et les conditions spécifiques à votre situation. En découvrant ces aspects, vous serez mieux armés pour maximiser vos avantages. Alors, êtes-vous prêts à plonger dans l’univers du PEL et à découvrir tout ce qu’il a à offrir ?

Comprendre Le Prêt PEL

Le Prêt Épargne Logement (PEL) représente un outil financier précieux pour quiconque souhaite financer un projet immobilier. Les droits à prêt sont calculés en fonction de plusieurs critères déterminants.

D’abord, la durée d’épargne joue un rôle majeur dans le calcul des droits. En général, plus notre épargne est maintenue longtemps, plus nos droits sont importants. Par exemple, une durée d’épargne de quatre ans peut aboutir à un droit de prêt supérieur.

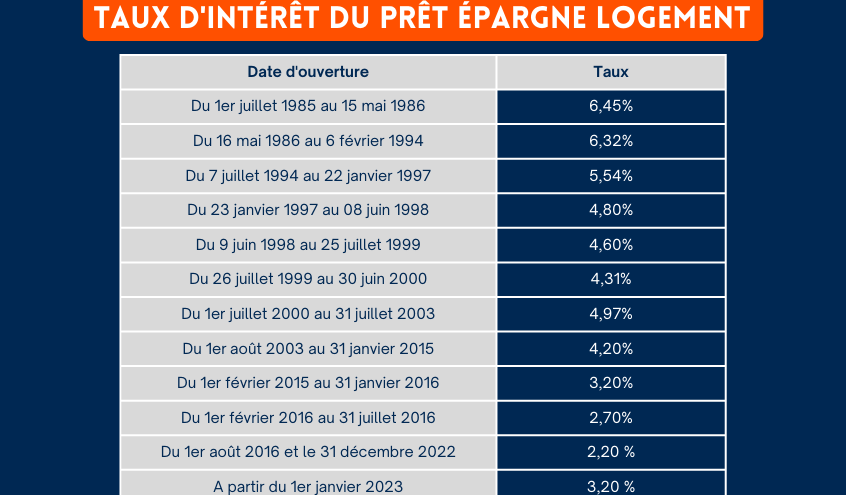

Ensuite, le taux d’intérêt applicable au prêt est également essentiel. Ce taux, déterminé lors de l’ouverture du PEL, peut varier en fonction des conditions économiques. Un taux plus élevé se traduit souvent par un montant de prêt plus conséquent.

Il faut également tenir compte des conditions personnelles. Les revenus et la situation professionnelle influencent les choix d’emprunt. Ainsi, un revenu stable peut faciliter l’obtention d’un montant plus important.

Pour résumer, les principaux facteurs qui impactent les droits à prêt PEL incluent :

- Durée d’épargne : Une durée prolongée s’accompagne de droits accrus.

- Taux d’intérêt : Un taux favorisant un prêt plus important.

- Conditions personnelles : Des revenus et une situation d’emploi déterminants.

Nous analysons ces éléments pour maximiser les avantages de notre PEL et garantir ainsi que notre investissement soit fructueux.

Les Critères Pour Obtenir Des Droits

Les critères pour obtenir des droits à prêt dans le cadre d’un Prêt Épargne Logement (PEL) reposent sur certains aspects clés. En comprenant ces critères, nous maximisons nos chances d’accéder à un prêt avantageux.

Condition D’Éligibilité

Les conditions d’éligibilité jouent un rôle essentiel dans l’obtention des droits. Nous devons répondre à des exigences spécifiques, telles que :

Ces conditions garantissent une bonne gestion du compte et indiquent notre sérieux envers le projet immobilier.

Montant Des Épargnes

Le montant des épargnes constitue un autre critère décisif. Plus l’épargne est conséquente, plus nous pouvons prétendre à des droits élevés. On note notamment que :

En planifiant soigneusement nos versements, nous renforçons notre position pour obtenir le montant souhaité.

Le Calcul Des Droits À Prêt

Le calcul des droits à prêt du Prêt Épargne Logement (PEL) repose sur plusieurs éléments clés. Ces éléments permettent de déterminer le montant maximal d’emprunt accessible aux épargnants. Examiner la méthodologie et considérer des exemples pratiques nous aide à mieux comprendre ce processus.

Méthodologie De Calcul

On évalue le montant des droits à prêt selon la durée d’épargne et le montant total des versements effectués. Ainsi, les éléments suivants influencent le calcul :

- Durée d’épargne : Plus la durée d’épargne est longue, plus les droits à prêt augmentent.

- Montant total des versements : L’argent épargné impacte directement les droits à prêt. Une épargne maximale permet d’atteindre un prêt plus élevé.

- Taux d’intérêt : Le taux appliqué influe également sur le montant du prêt, un taux plus intéressant pouvant engendrer un prêt plus avantageux.

Pour illustrer, si un épargnant a mis de côté 20 000 euros sur une période de 4 ans, les droits à prêt correspondront à une partie déterminée de cette somme, en tenant compte des autres critères.

Exemples Pratiques

Utiliser des exemples concrets peut clarifier le calcul des droits à prêt. Prenons les deux scénarios suivants :

- Épargnant A :

- Montant total épargné : 30 000 euros

- Durée d’épargne : 5 ans

- Droits à prêt : 40 % de l’épargne, soit 12 000 euros.

- Épargnant B :

- Montant total épargné : 45 000 euros

- Durée d’épargne : 3 ans

- Droits à prêt : 30 % de l’épargne, soit 13 500 euros.

Ces exemples montrent que, bien que l’épargnant A ait une durée d’épargne plus longue, l’épargnant B bénéficie d’un montant total épargné plus important. On constate que chaque situation influe sur les droits à prêt, exigeant une évaluation précise de chaque cas pour maximiser les avantages liés au PEL.

Impacts Des Droits À Prêt Sur Le Projet

Les droits à prêt influencent significativement notre projet immobilier. Un montant élevé de droits à prêt permet d’obtenir un financement plus important. Ainsi, cela augmente nos options d’achat. En accédant à un prêt plus conséquent, nous pouvons envisager des biens immobiliers de meilleure qualité ou dans des zones plus recherchées.

La durée d’épargne joue également un rôle crucial. Plus nous épargnons longtemps, plus nos droits à prêt deviennent élevés. Par exemple, une épargne de cinq ans peut générer un montant supérieur à celui d’une épargne de trois ans. De plus, la stabilité financière que l’épargne génère rassure aussi les créanciers, facilitant ainsi l’obtention du prêt.

Les conditions personnelles, comme notre situation professionnelle, impactent nos décisions. Une meilleure situation professionnelle améliore notre capacité d’emprunt. Les banques examinent notre revenu et notre emploi stable. Ces facteurs déterminent également le taux d’intérêt qui, à son tour, impacte le coût total du projet.

Les versements réguliers sont essentiels. Effectuer des contributions constantes durant la période d’épargne renforce l’accumulation des droits à prêt. Par exemple, un versement mensuel de 45 euros sur plusieurs années peut rapporter des droits considérables.

Nous devons également examiner les conditions d’éligibilité. Il est crucial de respecter les critères fixés par les institutions financières. Cela inclut des aspects comme l’âge et la durée d’ouverture du PEL. Les conditions à respecter influencent directement notre capacité à bénéficier des prêts liés à nos droits accumulés.

Ainsi, une bonne compréhension des droits à prêt optimise nos choix et assure la réussite de notre projet immobilier.

Évolution Des Droits À Prêt PEL

L’évaluation des droits à prêt PEL change selon plusieurs facteurs. Les décisions économiques et les politiques de crédit impactent les taux d’intérêt. Ces variations peuvent modifier le montant maximal accessible pour chaque épargnant.

Nous remarquons que les droits à prêt augmentent avec une épargne prolongée. Une durée d’épargne significative favorise une augmentation des droits. Par exemple, un épargnant qui conserve son PEL pendant 10 ans peut bénéficier de droits bien plus élevés qu’un épargnant qui l’a maintenu pendant 2 ans.

Ensuite, la somme épargnée joue un rôle crucial dans l’évolution des droits. Plus l’épargne totale est élevée, plus les droits sont conséquents. Par exemple, un montant total de 45 000 euros sur 5 ans octroie souvent des droits à prêt plus importants qu’un montant similaire récolté en moins de temps.

Les ajustements des tout derniers taux d’intérêt influencent également notre capacité d’emprunt. Des taux d’intérêt plus bas entraînent généralement des droits à prêt supérieurs, ce qui encourage les épargnants à investir davantage. Ainsi, nous avons l’occasion de bénéficier de prêts avec conditions plus favorables.

Enfin, les réformes législatives peuvent modifier les droits à prêt existants. Ces changements peuvent amener des opportunités, comme l’augmentation des plafonds d’épargne qualitative. Analysons comment ces évolutions peuvent faire la différence dans notre projet immobilier.

Conclusion

Comprendre le calcul des droits à prêt PEL est essentiel pour maximiser notre potentiel d’emprunt et réussir notre projet immobilier. En tenant compte de la durée d’épargne et des montants versés nous pouvons optimiser nos droits à prêt. Les décisions économiques et les politiques de crédit influencent également notre capacité d’emprunt.

En nous engageant dans une épargne régulière et en respectant les conditions d’éligibilité nous nous plaçons dans une position favorable pour accéder à un financement avantageux. Les droits à prêt PEL ne sont pas seulement des chiffres ils représentent des opportunités pour réaliser nos rêves immobiliers. En restant informés sur les évolutions du marché nous serons mieux préparés à tirer parti des avantages offerts par le PEL.