Lorsqu’on envisage d’acheter un bien immobilier, une question cruciale se pose : comment sont calculés les intérêts prêt immobilier? Comprendre ce mécanisme peut faire toute la différence dans notre budget et nos choix financiers. Les intérêts peuvent sembler complexes mais ils jouent un rôle fondamental dans le coût total de notre emprunt.

Comprendre Les Intérêts D’un Prêt Immobilier

Les intérêts d’un prêt immobilier sont déterminés par plusieurs facteurs. Tout d’abord, le taux d’intérêt joue un rôle crucial dans le montant total à rembourser. Ce taux peut être fixe ou variable, influençant directement les mensualités.

Ensuite, la durée du prêt impacte également les intérêts. Un emprunt sur 15 ans génère moins d’intérêts qu’un prêt sur 25 ans, même si les mensualités peuvent sembler plus élevées.

De plus, le capital emprunté affecte le calcul des intérêts. Plus ce capital est élevé, plus les intérêts cumulés seront importants au fil du temps. Voici quelques éléments clés :

- Le montant emprunté

- La durée de remboursement

- Le type de taux (fixe ou variable)

En outre, la banque applique des frais supplémentaires qui peuvent influencer le coût final du prêt. Parfois, il est nécessaire de considérer ces frais lors de l’évaluation des offres.

Enfin, l’apport personnel a une incidence sur le montant emprunté, ce qui réduit souvent les intérêts à payer et améliore les conditions proposées par la banque. C’est pourquoi un apport significatif peut s’avérer avantageux pour obtenir un meilleur taux.

Nous comprenons donc que chaque élément lié aux intérêts doit être examiné avec soin pour optimiser notre investissement immobilier et gérer efficacement notre budget mensuel.

Les Différents Types D’Intérêts

Les intérêts d’un prêt immobilier peuvent varier considérablement en fonction de leur nature. Comprendre ces distinctions aide à faire des choix éclairés lors de la souscription d’un emprunt.

Intérêts Fixes

Les intérêts fixes restent constants tout au long de la durée du prêt. Cette stabilité apporte une prévisibilité dans les mensualités, ce qui facilite la gestion budgétaire. Par exemple, si un emprunteur contracte un prêt de 200 000 € sur 20 ans avec un taux fixe de 2 %, il paiera le même montant d’intérêts chaque mois. Cela évite les surprises lorsque les conditions économiques changent.

Cependant, choisir un taux fixe peut parfois être plus coûteux initialement par rapport à un taux variable. Mais, pour ceux qui privilégient la sécurité dans leurs remboursements, l’intérêt fixe représente souvent une option préférable.

Intérêts Variables

Les intérêts variables fluctuent selon les conditions du marché. Ce type d’intérêt est généralement indexé sur un indice économique comme l’Euribor. Ainsi, lorsqu’un emprunteur opte pour cette formule, son taux peut augmenter ou diminuer au fil du temps.

Prenons l’exemple où un prêt immobilier commence avec un taux variable à 1,5 %. Si le marché connaît une hausse et que le taux grimpe à 2 %, les mensualités augmentent également. Cela pourrait représenter une économie initiale mais comporte le risque d’une augmentation des coûts totaux sur la durée du prêt.

Certains prêts offrent une période initiale à taux fixe avant de passer à un mode variable. Cette approche attire souvent ceux souhaitant bénéficier des avantages initiaux sans s’engager dans la volatilité des marchés dès le départ.

Méthodes De Calcul Des Intérêts

Le calcul des intérêts d’un prêt immobilier repose sur différentes méthodes. Chaque méthode influence le coût total du crédit et les mensualités.

Amortissement Constant

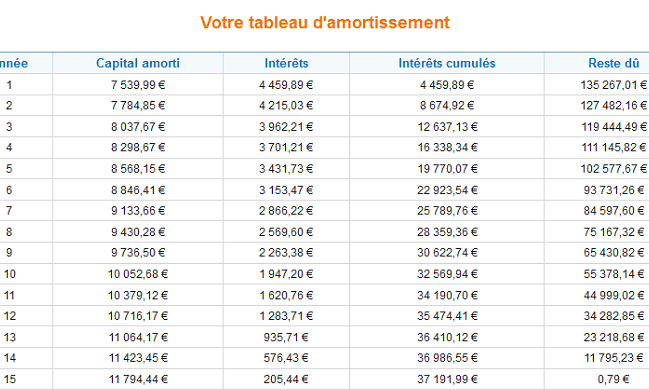

L’amortissement constant se caractérise par des remboursements de capital identiques chaque mois. On commence par rembourser une partie fixe du capital emprunté, ce qui entraîne la variation des intérêts payés au fil du temps. Au début, les mensualités sont élevées en raison d’un capital restant dû important, mais elles diminuent progressivement. Ainsi, les premiers paiements incluent une part d’intérêt plus élevée tandis que les derniers paiements contiennent davantage de capital. Cette méthode convient aux emprunteurs cherchant à réduire progressivement leurs charges mensuelles.

Amortissement Décroissant

L’amortissement décroissant implique un remboursement total comprenant à la fois le capital et les intérêts. Dans cette méthode, le montant total des remboursements diminue avec le temps, car chaque paiement couvre moins d’intérêts au fur et à mesure que le capital restant diminue. Cela signifie que les premières mensualités commencent plus élevées mais chutent rapidement ensuite. Cette approche peut séduire ceux qui préfèrent une gestion budgétaire initiale stricte suivie de paiements plus légers dans le futur.

En choisissant entre ces deux méthodes, il est crucial de considérer notre situation financière et nos objectifs à long terme pour optimiser notre prêt immobilier.

Facteurs Influant Sur Le Taux D’Intérêt

Comprendre les facteurs influençant le taux d’intérêt est essentiel pour optimiser notre prêt immobilier. Plusieurs éléments déterminent ce taux, affectant ainsi nos mensualités et le coût total de l’emprunt.

La Durée Du Prêt

La durée du prêt joue un rôle crucial dans le calcul des intérêts. En effet, plus la période de remboursement est longue, plus les intérêts cumulés sont élevés. Par exemple :

- Un prêt sur 15 ans génère moins d’intérêts qu’un prêt sur 25 ans.

- Les emprunts à long terme peuvent sembler attractifs en raison de mensualités réduites, mais ils augmentent significativement le coût total.

La planification soigneuse de la durée peut nous aider à équilibrer nos paiements et leurs impacts financiers sur notre budget.

Le Montant Emprunté

Le montant emprunté a également une influence directe sur les intérêts que nous allons payer. Plus ce montant est élevé, plus les intérêts seront importants. Par ailleurs :

- Un capital supérieur entraîne des mensualités plus élevées.

- Des montants inférieurs peuvent réduire notre exposition aux risques d’endettement excessif.

Il est essentiel d’évaluer nos besoins réels avant de déterminer le montant à emprunter afin de maîtriser au mieux nos finances tout au long du remboursement du prêt.

Conclusion

Comprendre le calcul des intérêts liés à un prêt immobilier est essentiel pour une gestion financière éclairée. Chaque élément influençant ce calcul mérite d’être scruté afin d’optimiser notre investissement. Le choix entre un taux fixe ou variable ainsi que la durée du prêt doit être fait en fonction de nos objectifs personnels et de notre situation financière.

En tenant compte des frais supplémentaires et de l’apport personnel, nous pouvons réduire les coûts totaux et améliorer nos conditions de financement. En fin de compte, bien s’informer sur ces aspects nous permet non seulement d’éviter les surprises désagréables mais aussi d’assurer une tranquillité d’esprit tout au long du remboursement.