Lorsqu’on envisage d’acheter un bien immobilier, la question des intérêts d’un prêt immobilier devient inévitable. Comment sont calculés les intérêts d’un prêt immobilier et quels facteurs influencent ce montant ? Comprendre ce processus peut nous aider à mieux gérer notre budget et à faire des choix éclairés.

Dans cet article, nous allons explorer les différentes méthodes de calcul des intérêts et les éléments qui entrent en jeu, comme le taux d’intérêt, la durée du prêt et le capital emprunté. Êtes-vous prêt à découvrir comment ces variables peuvent impacter le coût total de votre emprunt ? En déchiffrant ces détails, nous serons mieux équipés pour naviguer dans le monde complexe du financement immobilier et optimiser nos décisions financières.

Comprendre Les Intérêts D’un Prêt Immobilier

Les intérêts d’un prêt immobilier se calculent selon plusieurs facteurs clés. Il est crucial de saisir les mécanismes en jeu pour mieux gérer ses finances. Le taux d’intérêt, souvent exprimé en pourcentage, joue un rôle fondamental. Plus ce taux est bas, moins les intérêts à payer sur la durée du prêt seront élevés.

La durée du prêt constitue également un paramètre déterminant. Pour un emprunt de long terme, comme un prêt sur 20 ou 25 ans, les intérêts cumulés peuvent être significatifs. Ainsi, choisir une durée plus courte peut réduire le coût total des intérêts. En revanche, un remboursement mensuel plus élevé peut se traduire par une économie d’intérêts.

Un autre aspect essentiel est le capital emprunté. Plus le montant initial est important, plus les intérêts à payer seront élevés. Par exemple, si nous empruntons 200 000 euros à un taux d’intérêt de 2 % sur 20 ans, les intérêts totaliseront près de 50 000 euros. Autrement dit, comprendre ces éléments aide à prendre des décisions éclairées.

Pour simplifier ce processus, voici les étapes essentielles à considérer lors du calcul des intérêts :

- Déterminer le capital emprunté : Identifions le montant exact dont nous avons besoin.

- Comparer les taux d’intérêt : Analysons différentes offres pour dénicher la meilleure option.

- Évaluer la durée du prêt : Choisissons une durée qui correspond à notre budget et nos objectifs financiers.

S’informer sur les différents types de taux d’intérêt est également vital. Des taux fixes garantissent une stabilité, tandis que des taux variables peuvent fluctuer, impactant ainsi le montant des intérêts sur la durée du prêt. Comprendre ces différences permet de mieux anticiper les coûts.

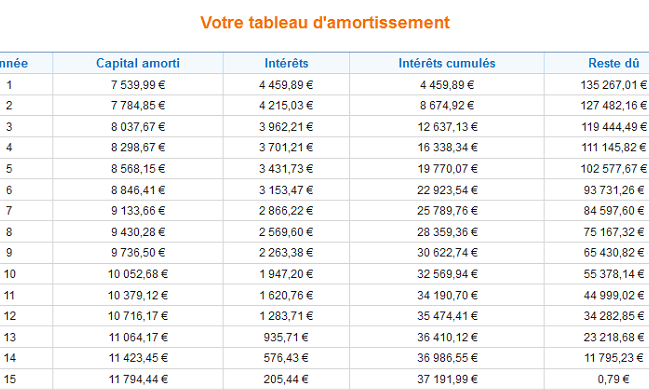

La simulation de prêt se révèle aussi un outil précieux. Nous pouvons utiliser des calculateurs en ligne pour visualiser les implications financières d’un emprunt. En entrant le montant, le taux et la durée, nous obtenons facilement un aperçu des intérêts et des remboursements mensuels.

Ce savoir-faire financier, en somme, aide à naviguer dans le monde des prêts immobiliers. Mieux nous comprenons les intérêts, plus nous nous préparons à effectuer des choix judicieux pour notre futur.

Méthodes De Calcul Des Intérêts

Les méthodes de calcul des intérêts pour un prêt immobilier déterminent le coût total du crédit. On distingue principalement deux types : l’intérêt simple et l’intérêt composé. Chaque méthode présente des implications différentes sur le montant total à rembourser.

Intérêt Simple

L’intérêt simple se calcule sur le montant initial du capital emprunté. Ainsi, la formule de calcul est la suivante :

[

text{Intérêt} = text{Capital Emprunté} times text{Taux d’Intérêt} times text{Durée du Prêt}

]

Cet intérêt n’évolue pas dans le temps, ce qui signifie qu’il reste constant tout au long de la durée du prêt. Par exemple, pour un emprunt de 10 000 euros à un taux de 3% sur 5 ans, l’intérêt s’élèverait à 1 500 euros. L’intérêt simple peut sembler avantageux pour des prêts à court terme, mais ne représente pas la réalité des crédits immobiliers de longue durée.

Intérêt Composé

L’intérêt composé, au contraire, s’applique au montant initial ainsi qu’à chacun des intérêts déjà accumulés. Cela signifie que chaque période, l’intérêt est calculé sur un montant de plus en plus élevé. La formule se présente comme suit :

[

text{Montant Total} = text{Capital Emprunté} times (1 + text{Taux d’Intérêt})^{text{Durée du Prêt}}

]

Prenons un exemple : un emprunt de 10 000 euros à un taux de 3% sur 5 ans donne un montant total de 11 593 euros, ce qui inclut 1 593 euros d’intérêts. L’intérêt composé présente un coût plus élevé sur la durée, particulièrement pour des prêts d’une longue période. En conséquence, ce type de calcul s’applique souvent aux prêts immobiliers habituels.

Ces méthodes jouent un rôle essentiel dans l’estimation des coûts du crédit. Connaître ces calculs aide à prendre des décisions éclairées lors de l’obtention d’un prêt immobilier.

Les Différents Types De Prêts Immobiliers

Nous examinons les principales catégories de prêts immobiliers pour aider à choisir celui qui correspond le mieux à nos besoins. Chaque type de prêt a des caractéristiques spécifiques qui influencent le coût total et la gestion future du crédit.

Prêt À Taux Fixe

Le prêt à taux fixe offre une stabilité intéressante. Avec ce type de prêt, le taux d’intérêt reste constant durant toute la durée du contrat. On peut ainsi prévoir facilement nos mensualités sans craindre d’éventuelles hausses.

Les avantages incluent :

- Sécurité budgétaire : Les mensualités ne changent pas, facilitant ainsi la planification financière.

- Prévisibilité : Un taux fixe aide à gérer les fluctuations du marché de l’immobilier.

Cependant, on doit aussi garder en tête que le taux initial peut être plus élevé qu’un taux variable. Ainsi, avant de s’engager, il est crucial de comparer les offres de différentes banques.

Prêt À Taux Variable

Le prêt à taux variable peut sembler attractif en raison de son taux d’intérêt initial souvent plus bas. Ce type de prêt s’ajuste périodiquement, selon les conditions du marché.

Les caractéristiques importantes incluent :

- Flexibilité : Les mensualités peuvent diminuer si les taux d’intérêt baissent, entraînant des économies.

- Risques potentiels : Si les taux augmentent, les mensualités peuvent aussi grimper, ce qui peut impacter notre budget.

Il est essentiel de bien évaluer sa tolérance au risque avant de choisir un prêt à taux variable. En cas d’incertitude, il peut être judicieux de se tourner vers un simulateur de prêt pour estimer les implications financières.

L’Impact Des Taux D’Intérêt

Les taux d’intérêt jouent un rôle crucial dans le coût total d’un prêt immobilier. Un taux d’intérêt plus bas entraîne des économies substantielles sur les paiements d’intérêts. À l’inverse, un taux élevé augmente le montant total à rembourser, ce qui impacte notre budget.

Prenons un exemple concret : si nous empruntons 200 000 euros à un taux de 1,5 % sur 20 ans, les intérêts s’élèveront à environ 30 000 euros. En revanche, si le taux est de 3,5 %, les intérêts peuvent atteindre près de 70 000 euros. Ces chiffres montrent l’importance de négocier le meilleur taux possible.

Y a-t-il différents types de taux d’intérêt à prendre en compte ? Absolument. Les taux fixes garantissent des paiements constants durant la durée du prêt, tandis que les taux variables peuvent fluctuer. Un taux variable peut sembler attractif au départ, mais comporte des risques. Qu’arrive-t-il si les taux augmentent ? Nos mensualités peuvent alors grimper de manière imprévisible.

De plus, la durée du prêt influence également les intérêts. Un prêt à long terme génère généralement plus d’intérêts qu’un prêt à court terme, même si les mensualités sont plus élevées dans le premier cas. Cela mérite réflexion avant de choisir la durée adéquate.

Voici quelques éléments à prendre en compte :

- Taux fixe : Garantie de stabilité.

- Taux variable : Risques liés à la fluctuation.

- Durée du prêt : Influence directe sur les intérêts à long terme.

Nous devons également évaluer notre capacité à gérer ces fluctuations. Comprendre ces éléments crée un cadre pour des décisions financières éclairées et prudentes. En utilisant des simulateurs de prêt, nous pouvons mieux visualiser ces impacts financiers et ajuster nos choix en fonction de nos priorités.

Les Erreurs Courantes À Éviter

Nous identifierons ici quelques erreurs fréquentes lors du calcul des intérêts d’un prêt immobilier.

- Ne pas comprendre le type d’intérêt : Il existe deux types principaux d’intérêts, fixes et variables. Ignorer cette distinction peut entraîner des surprises dans les mensualités.

- Confondre le TAEG et le taux nominal : Le TAEG inclut les frais associés, alors que le taux nominal ne prend en compte que l’intérêt. Vérifions toujours le TAEG pour une vision complète du coût d’un prêt.

- Oublier d’évaluer la durée du prêt : Choisir une longue durée peut réduire les mensualités, mais augmenter le coût total en intérêts. Réfléchissons bien à la durée la plus adaptée à notre situation financière.

- Negocier peu ou pas avec les banques : Parfois, un simple appel ou rendez-vous peut faire baisser le taux d’intérêt. N’hésitons pas à demander des offres meilleures.

- Ne pas utiliser de simulateur de prêt : Ces outils aident à comprendre les implications financières. Comparons les offres avec plusieurs simulateurs pour une perspective plus claire.

- Ne pas tenir compte des fluctuations économiques : Les taux d’intérêt peuvent changer en fonction des conditions du marché. Suivons régulièrement l’actualité économique pour anticiper ces changements.

En évitant ces erreurs, nous garantirons une meilleure gestion de nos finances lors de l’obtention d’un prêt immobilier.

Conclusion

Comprendre le calcul des intérêts d’un prêt immobilier est essentiel pour optimiser nos choix financiers. En tenant compte des différents facteurs comme le taux d’intérêt et la durée du prêt, nous pouvons mieux gérer notre budget. Chaque décision que nous prenons a un impact direct sur le coût total de notre emprunt.

Nous devons également être attentifs aux erreurs courantes qui peuvent survenir lors de l’évaluation de nos options de financement. En utilisant des simulateurs de prêt et en négociant avec les banques, nous avons la possibilité d’obtenir des conditions plus favorables.

En fin de compte, une approche éclairée nous permettra de naviguer avec confiance dans le monde des prêts immobiliers et de réaliser nos projets avec sérénité.