Lorsqu’on envisage d’acheter un bien immobilier, une question cruciale se pose : comment sont calculés les intérêts d’un prêt immobilier ? Comprendre ce mécanisme peut sembler complexe, mais c’est essentiel pour maîtriser son budget. Les intérêts peuvent faire une grande différence dans le coût total de votre emprunt.

Méthodes De Calcul Des Intérêts

Nous examinons ici les différentes méthodes de calcul des intérêts pour un prêt immobilier. Ces méthodes influencent directement le coût total de l’emprunt et le montant des mensualités.

Intérêts Simples

Les intérêts simples se calculent uniquement sur le capital initial emprunté. Par exemple, si nous empruntons 100 000 € à un taux d’intérêt de 3 % pendant cinq ans, le calcul est simple :

- Montant total des intérêts = Capital x Taux x Durée

- Montant total des intérêts = 100 000 € x 0,03 x 5 = 15 000 €

Ainsi, au terme du prêt, nous remboursons donc 115 000 € (capital + intérêts). Cette méthode reste moins courante pour les prêts immobiliers car elle ne reflète pas la réalité des remboursements mensuels.

Intérêts Composés

Les intérêts composés s’appliquent sur le capital initial ainsi que sur les intérêts accumulés. Cela signifie qu’à chaque période de remboursement, les nouveaux intérêts s’ajoutent au capital restant dû. Si nous prenons le même exemple avec un taux d’intérêt composé de 3 %, le calcul devient plus complexe :

- Première année :

- Montant après un an = Capital + Intérêts

- Montant après un an = 100 000 € + (100 000 € x 0,03) = 103 000 €

- Deuxième année :

- Montant après deux ans = Montant précédent + Nouveaux Intérêts

- Montant après deux ans = 106090 € (et ainsi de suite)

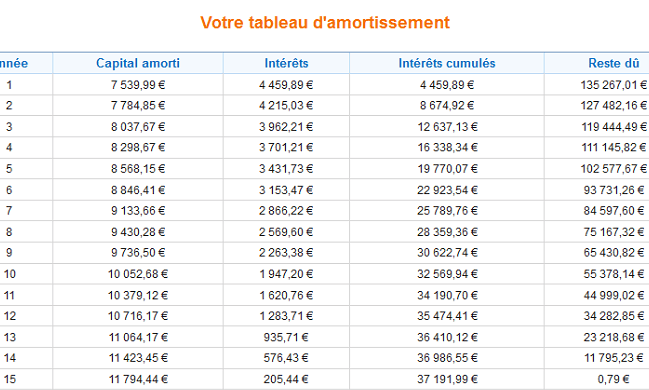

En fin de compte, cette méthode peut engendrer une somme considérablement plus élevée à rembourser par rapport aux intérêts simples. Pour mieux comprendre cet impact financier à long terme, il est essentiel d’utiliser des outils comme les simulateurs en ligne qui fournissent une vision claire du coût global du prêt immobilier selon la méthode choisie.

Taux D’Intérêt Et Prêts Immobiliers

Les taux d’intérêt jouent un rôle central dans le coût total d’un prêt immobilier. Comprendre les différents types de taux aide à prendre des décisions éclairées lors de l’emprunt.

Taux Fixe

Le Taux Fixe reste constant pendant toute la durée du prêt. Cela signifie qu’on connaît exactement le montant des échéances chaque mois. Ce type de taux présente plusieurs avantages :

- Prévisibilité : On peut budgetiser sans surprise.

- Sécurité : On ne craint pas une éventuelle hausse des taux sur le marché.

Il est souvent choisi par ceux qui prévoient de rester longtemps dans leur logement, car il assure une stabilité financière sur le long terme.

Taux Variable

Le Taux Variable, en revanche, fluctue selon les conditions du marché. Ces fluctuations peuvent entraîner des mensualités qui augmentent ou diminuent au fil du temps. Voici quelques points importants à considérer :

- Avantages initiaux : Souvent inférieur au taux fixe au départ, ce qui peut réduire les coûts initiaux.

- Risques associés : En période de hausse des taux, les mensualités peuvent augmenter fortement.

Ce type de prêt convient aux emprunteurs prêts à prendre un risque et qui envisagent une vente rapide ou un remboursement anticipé.

Facteurs Influençant Les Intérêts

Les intérêts d’un prêt immobilier dépendent de plusieurs facteurs clés qui influencent le coût total. Comprendre ces éléments nous permet de mieux anticiper les dépenses liées à notre emprunt.

Durée Du Prêt

La durée du prêt joue un rôle crucial dans le calcul des intérêts. Plus la période de remboursement est longue, plus les intérêts cumulés augmentent. Par exemple, pour un emprunt de 200 000 euros à un taux d’intérêt de 2 % sur 20 ans, les intérêts totaux peuvent atteindre environ 40 000 euros. En revanche, si on choisit une durée de 10 ans avec le même montant et taux, les intérêts s’élèveront à environ 8 000 euros. Ainsi, il est essentiel de choisir une durée qui équilibre confort financier et coût total.

Montant Du Prêt

Le montant du prêt influe également directement sur le montant des intérêts dus. Un emprunt plus élevé entraîne des frais d’intérêts plus importants. Prenons l’exemple suivant : pour un prêt immobilier de 300 000 euros avec un taux d’intérêt fixe de 1,5 %, les intérêts payés sur la totalité du prêt peuvent dépasser les 45 000 euros en dix ans. À l’inverse, un prêt moins élevé réduit proportionnellement ces coûts. En résumé, déterminer le montant adéquat peut diminuer significativement nos charges financières futures.

Conclusion

Comprendre le calcul des intérêts d’un prêt immobilier est essentiel pour optimiser notre budget. En tenant compte des différentes méthodes et types de taux nous pouvons mieux anticiper les coûts à long terme.

Les choix que nous faisons concernant la durée et le montant du prêt auront un impact direct sur le total des intérêts à rembourser. En utilisant des outils comme des simulateurs en ligne nous avons la possibilité d’évaluer nos options et de faire un choix éclairé.

En fin de compte une bonne compréhension de ces éléments peut non seulement alléger notre charge financière mais aussi contribuer à réaliser notre projet immobilier dans les meilleures conditions possibles.