Sortir d’une caution solidaire d’un prêt peut sembler un véritable casse-tête. Nous avons tous entendu des histoires de personnes piégées par leurs engagements financiers, mais comment se libérer de cette responsabilité sans trop de complications? Dans cet article, nous allons explorer les étapes essentielles pour naviguer dans ce processus.

Comprendre les implications d’une caution solidaire est crucial. En effet, cela peut avoir des conséquences sur notre situation financière et notre crédit. Nous allons aborder les différentes options qui s’offrent à nous, que ce soit par le biais d’un remboursement anticipé, d’une renégociation ou d’autres solutions. Restez avec nous pour découvrir comment reprendre le contrôle de notre situation financière et sortir sereinement de cette obligation.

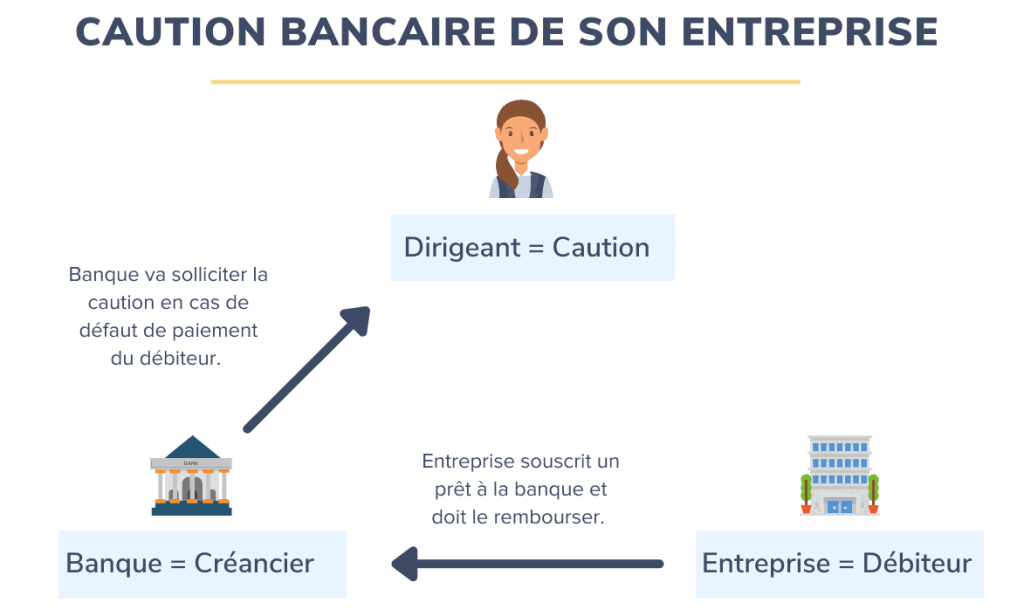

Qu’est-Ce Qu’une Caution Solidaire ?

Une caution solidaire représente un engagement financier. Elle implique qu’une personne, le garant, se porte caution d’un prêt contracté par un emprunteur. En cas de défaut de paiement de l’emprunteur, le créancier peut se retourner vers le garant pour obtenir le remboursement.

Un tel mécanisme est souvent utilisé dans les prêts immobiliers ou les locations. Ainsi, les banques et les propriétaires sont protégés. En cas de non-paiement, elles n’ont qu’à faire appel à la caution. Cela présente des risques pour le garant, car il engage sa responsabilité.

Les cautions solidaires sont souvent exigées pour renforcer la solvabilité d’un emprunteur. Quand un emprunteur présente une situation financière précaire, le créancier peut demander une caution pour se sécuriser. Par exemple, une personne sans revenu stable ou avec un mauvais antécédent de crédit pourrait se voir demander ce type de garantie.

Si l’on se demande quel est le rôle de la caution solidaire, elle lies directement à la confiance accordée à l’emprunteur. En effet, c’est une assurance pour les créanciers alors que cela peut alourdir la charge des garants. Pour sortir de cette situation, il est essentiel de bien comprendre les implications avant de signer tout contrat de caution.

Les Obligations D’un Garant

Un garant joue un rôle crucial dans le cadre d’une caution solidaire. Nous devons comprendre les responsabilités qui incombent à cette position. Ces obligations peuvent avoir des conséquences significatives sur la situation financière d’un garant.

Responsabilités Financières

Les responsabilités financières d’un garant sont multiples. Nous devons être conscients que, si l’emprunteur ne rembourse pas le prêt, le garant devient responsable du paiement. Cela signifie que le créancier peut directement demander le remboursement au garant. Les implications incluent :

- Le remboursement intégral du montant dû, comprenant les intérêts.

- Le paiement de frais supplémentaires, comme les pénalités, si le remboursement est en retard.

- L’impact sur le crédit du garant, pouvant réduire sa capacité à obtenir de futurs prêts.

Face à cette exigence, évaluer la solvabilité de l’emprunteur et notre propre situation financière est essentiel.

Durée de l’Engagement

La durée de l’engagement d’un garant peut varier selon les termes du contrat de prêt. Il est important de vérifier les délais établis lors de la signature. En général, un garant est engagé jusqu’à ce que le prêt soit intégralement remboursé, ce qui peut prendre plusieurs années.

Les points clés à retenir sur la durée de l’engagement :

- Les contrats de cautionnement peuvent prévoir des durées fixes, souvent alignées avec la durée du prêt.

- Nous pouvons demander une levée de la caution si certaines conditions sont remplies, comme le remboursement anticipé du prêt par l’emprunteur.

- Des options de renégociation existent, permettant potentiellement de réduire la durée de l’engagement.

En somme, la vigilance quant à ces dimensions financières et temporelles est indispensable pour éviter de mauvaises surprises.

Comment Sortir D’une Caution Solidaire Dun Prêt ?

Sortir d’une caution solidaire d’un prêt demande une compréhension des différentes méthodes disponibles. Nous devons nous concentrer sur des stratégies juridiques et sur la négociation avec le créancier pour libérer cette responsabilité.

Méthodes Légales

Nous disposons de plusieurs méthodes légales pour se libérer d’une caution solidaire. Parmi celles-ci, il existe :

- Remboursement anticipé : Payer le montant restant du prêt avant la date d’échéance peut mettre fin à l’engagement du garant.

- Cession de dette : Dans certains cas, transférer le prêt à un autre emprunteur peut être une option.

- Demande de substitution : Il est possible de demander à un autre garant de se substituer, réduisant ainsi notre responsabilité.

Chacune de ces méthodes entraîne des exigences spécifiques. Par conséquent, il est crucial de consulter un professionnel pour obtenir des conseils adaptés à notre situation.

Négociation Avec le Créancier

Négocier avec le créancier représente une autre voie à explorer pour sortir de l’obligation de caution solidaire. Nous pouvons :

- Discuter des conditions : Établir un dialogue pour voir si des modifications des termes du prêt sont envisageables.

- Proposer des garanties alternatives : Suggérer d’autres formes de garanties pour remplacer la caution solidaire.

- Obtenir une remise de dette : Dans certaines circonstances, le créancier peut accepter de réduire le montant dû, facilitant ainsi la sortie du compromis.

Ces négociations nécessitent tact et clarté. S’engager dans une communication ouverte aide souvent à trouver des solutions satisfaisantes pour toutes les parties concernées.

Les Conséquences D’une Libération de Caution

Sortir d’une caution solidaire implique des conséquences importantes sur notre situation financière. En effet, nous devons considérer l’impact sur notre capacité d’emprunt. Une libération de caution peut affecter notre score de crédit. Cela influence la perception des établissements financiers sur notre solvabilité.

En premier lieu, le changement de statut du prêt peut engendrer des frais supplémentaires. Il est fréquent que les prêteurs appliquent des pénalités pour sortir d’un engagement de caution solidaire. Ces frais doivent être pris en compte dans notre décision.

Ensuite, un autre aspect crucial concerne les obligations financières. La libération de la caution ne nous exonère pas nécessairement de la responsabilité de dettes antérieures. Si l’emprunteur ne respecte pas ses engagements, nous restons responsables, même après la libération.

De plus, cela peut également affecter nos relations personnelles. Si la caution a des liens familiers ou amicaux, sortir d’un engagement peut provoquer des tensions. Communiquer ouvertement sur les attentes et les obligations peut éviter des malentendus.

Enfin, la stratégie de versement ou de remboursement doit être planifiée minutieusement. L’anticipation de nos capacités de remboursement devient essentielle pour assurer notre stabilité financière. Consulter un expert financier permet de mieux évaluer les conséquences et d’optimiser notre prise de décision.

En résumé, nous devons être conscients des implications financières, des relations interpersonnelles et des coûts associés lorsque nous envisageons de sortir d’une caution solidaire.

Conseils Pratiques Pour Les Garanties

Pour sortir d’une caution solidaire, nous devons explorer plusieurs options. Voici nos conseils pratiques :

- Évaluer les obligations financières : Avant de prendre une décision, vérifions le montant et les termes du prêt. Cela clarifie l’ampleur de notre engagement et les conséquences possibles sur notre crédit.

- Considérer le remboursement anticipé : Si possible, remboursez le prêt avant l’échéance. Ce geste peut libérer le garant de ses responsabilités.

- Discuter de la substitution de garant : Envisageons la possibilité de remplacer le garant existant par une autre personne. Cette démarche nécessite une acceptation de la part du créancier.

- Négocier avec le créancier : Engager une discussion ouverte avec notre prêteur peut mener à des solutions avantageuses. Proposons des garanties alternatives pour alléger nos obligations.

- Se renseigner sur la cession de dette : Une cession de dette pourrait permettre de transférer notre engagement à un autre emprunteur, à condition d’obtenir l’accord du créancier.

- Évaluer les impacts sur le crédit : Nous devons être conscients des effets de la libération de caution sur notre score de crédit. Un suivi régulier de notre solvabilité est essentiel.

- Prévoir des frais supplémentaires : Certaines démarches peuvent entraîner des coûts supplémentaires, y compris des pénalités contractuelles. Soyons préparés à ces dépenses.

- Consultation d’experts financiers : Obtenir des conseils auprès d’un expert nous aide à naviguer dans la complexité des garanties. Une bonne planification nous permet de minimiser les risques.

En suivant ces conseils, nous pouvons mieux gérer notre situation financière et faciliter la sortie d’une caution solidaire.

Conclusion

Sortir d’une caution solidaire d’un prêt peut sembler complexe mais c’est une étape essentielle pour retrouver notre liberté financière. En prenant le temps d’évaluer nos options et en consultant des professionnels, on peut naviguer efficacement dans ce processus.

Chaque solution, qu’il s’agisse d’un remboursement anticipé ou d’une négociation avec le créancier, nécessite une réflexion approfondie. Il est crucial de rester attentif aux conséquences sur notre crédit et nos relations personnelles.

En fin de compte, une approche proactive et bien informée nous permettra de gérer cette situation avec sérénité et de prendre des décisions éclairées pour notre avenir financier.