Dans un monde où l’achat immobilier est souvent le projet de toute une vie, comment comparer les offres de prêt immobilier entre différentes banques devient une question cruciale. Nous savons tous que chaque euro compte, et trouver le meilleur taux peut faire toute la différence. Mais face à la multitude d’offres disponibles, comment s’y retrouver ?

Dans cet article, nous allons explorer les étapes essentielles pour évaluer les propositions des banques. Nous aborderons les critères à considérer, des taux d’intérêt aux frais annexes, en passant par les conditions de remboursement. Êtes-vous prêt à faire le meilleur choix pour votre futur ? Suivez-nous pour découvrir comment naviguer efficacement dans cet univers complexe et optimiser votre prêt immobilier.

Comprendre Les Offres De Prêt Immobilier

Analysons les différents types d’offres de prêt immobilier disponibles. Les taux d’intérêt d’un prêt immobilier varient selon les banques et les conditions du marché. Le choix du taux fixe ou variable impacte aussi le coût total. Un taux fixe garantit un montant constant, tandis qu’un taux variable peut évoluer, souvent à la baisse ou à la hausse.

Examinons les frais annexes. Ces frais, tels que les frais de dossier ou d’assurance, peuvent significativement influencer le montant final à rembourser. Certaines banques appliquent des frais cachés qui alourdissent le coût du prêt. Comparons ces frais pour éviter des surprises désagréables.

Les conditions de remboursement représentent un aspect crucial. Les durées de remboursement et les modalités de remboursement anticipé doivent être prises en compte. Une durée prolongée réduit les mensualités, mais augmente le coût total. En revanche, une option de remboursement anticipé peut offrir davantage de flexibilité.

Évaluons également les avantages liés aux primes ou promotions. Certaines banques offrent des réductions ou des offres spéciales, augmentant ainsi l’attractivité de leurs prêts. Examinons ces opportunités pour maximiser notre économie.

Enfin, consultons les avis clients et les notations des banques. La réputation d’une banque peut influencer notre choix, car un bon service peut faciliter le processus de prêt. Investissons du temps pour rechercher des retours d’expérience, cela nous aidera à prendre une décision informée.

En résumé, comprendre les offres de prêt immobilier exige une évaluation approfondie des taux, des frais, des conditions de remboursement et des promotions, tout en tenant compte de la réputation des banques.

Critères Essentiels Pour La Comparaison

Comparer les offres de prêt immobilier nécessite une attention particulière à plusieurs critères. Nous examinons ici les éléments clés qui influencent le choix d’une banque.

Taux D’intérêt

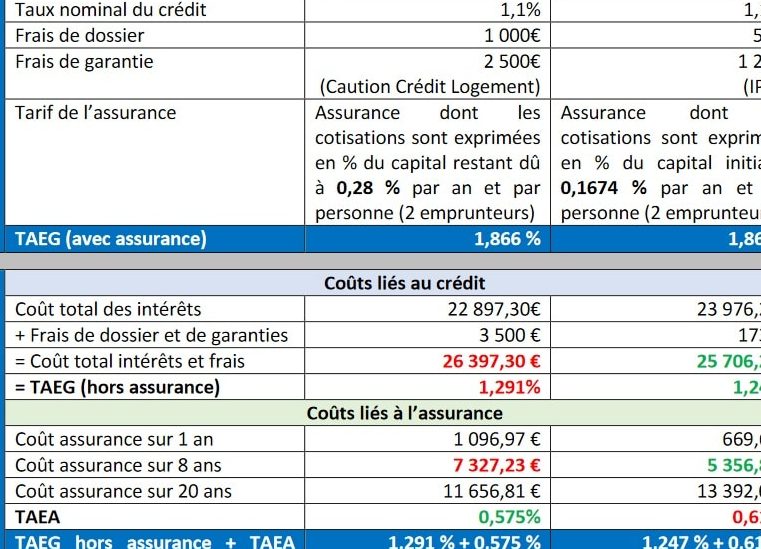

Le taux d’intérêt représente le coût principal du prêt. On distingue généralement entre le taux fixe et le taux variable. Les taux fixes offrent une stabilité, tandis que les taux variables peuvent varier selon les conditions du marché. Par conséquent, ces derniers peuvent être plus avantageux en période de baisse des taux. Comparons toujours les taux d’intérêt des offres pour identifier celle qui réduira le coût total du crédit.

Frais De Dossier

Les frais de dossier peuvent sensiblement affecter le montant final du prêt. Certaines banques facturent des frais importants pour la mise en place du dossier, tandis que d’autres peuvent les offrir gratuitement ou à un tarif réduit. Par exemple, les frais peuvent varier de 0 à 1% du montant emprunté. Il est crucial de demander ces frais supplémentaires et de les comparer, car ils influencent le coût global du prêt immobilier.

Assurance Emprunteur

L’assurance emprunteur est souvent exigée par les banques pour sécuriser le prêt. Cette assurance couvre le remboursement en cas de décès, d’incapacité de travail ou autres événements imprévus. Les coûts de l’assurance varient selon l’âge, l’état de santé, et le montant du prêt. En analysant les options d’assurance proposées, nous pouvons choisir celle qui répond le mieux à nos besoins tout en veillant à minimiser les coûts.

Outils Et Méthodes De Comparaison

Pour comparer efficacement les offres de prêt immobilier, nous disposons de plusieurs outils et méthodes. Ces ressources facilitent notre évaluation et permettent d’identifier l’offre la plus avantageuse.

Utilisation De Comparateurs En Ligne

Nous profitons des comparateurs en ligne pour examiner rapidement les différentes options disponibles. Ces outils, comme Meilleurtaux ou Pretto, offrent un aperçu des taux d’intérêt et des conditions de prêt. En remplissant un simple formulaire, on obtient des simulations basées sur nos critères spécifiques. L’utilisation de ces plateformes permet d’économiser du temps tout en accédant à des informations à jour sur les offres concurrentes. Ils facilitent également la visualisation des frais annexes, comme les frais de dossier.

Conseils Pour La Négociation

Nous adoptons des stratégies efficaces pour négocier les meilleures conditions avec les banques. D’abord, nous rassemblons des données sur les taux proposés par plusieurs établissements. En présentant des offres plus compétitives d’autres banques, nous augmentons nos chances d’obtenir une réduction significative. Ensuite, nous restons flexibles sur divers aspects, comme la durée du prêt ou les modalités de remboursement anticipé. Enfin, nous avons intérêt à poser des questions précises concernant les frais et les services, ce qui nous permet de mieux comprendre l’intégralité de l’offre.

Erreurs À Éviter

Évaluer les offres de prêt immobilier comporte des pièges courants à éviter. Nous identifions ici les erreurs fréquentes qui peuvent affecter notre choix.

- Ne pas examiner tous les frais : Les frais de dossier, d’assurance et d’éventuelles pénalités de remboursement anticipé doivent être scrutés. Ignorer ces coûts influe sur le montant total à rembourser.

- Se focaliser uniquement sur le taux d’intérêt : Bien que le taux soit essentiel, il ne représente qu’une partie de l’équation. Les frais supplémentaires peuvent considérablement augmenter le coût global.

- Négliger la comparaison des conditions de remboursement : Les modalités de remboursement, comme la flexibilité ou la durée, jouent un rôle crucial dans notre confort financier. Prendre en compte ces aspects évite des désagréments futurs.

- Accepter une offre sans négocier : De nombreuses banques sont ouvertes à la négociation. Souvent, il est possible d’obtenir de meilleures conditions en présentant des propositions concurrentes.

- Oublier la consultation des avis clients : Les retours d’autres emprunteurs offrent des perspectives précieuses sur la qualité du service. Ne pas considérer ces expériences peut conduire à des choix mal informés.

- Ne pas vérifier les offres promotionnelles : Certaines banques proposent des primes ou des taux avantageux en fonction de promotions temporaires. Ignorer cela pourrait nous faire rater des opportunités intéressantes.

En évitant ces erreurs, nous augmentons notre chance de trouver l’offre de prêt immobilier la plus adaptée à nos besoins.

Conclusion

Comparer les offres de prêt immobilier est une étape incontournable pour réaliser un achat immobilier judicieux. En tenant compte des taux d’intérêt des frais annexes et des conditions de remboursement nous pouvons faire un choix éclairé.

Utiliser des outils de comparaison et rester attentifs aux promotions peut nous aider à dénicher la meilleure offre. N’oublions pas que chaque détail compte et qu’une analyse approfondie peut nous faire économiser considérablement sur le long terme.

En évitant les erreurs courantes et en négociant avec les banques nous maximisons nos chances de trouver le prêt qui répond parfaitement à nos besoins. Prenons le temps nécessaire pour faire ce choix crucial et optimiser notre projet immobilier.