Dans un monde où les projets personnels et professionnels nécessitent souvent un coup de pouce financier, il est essentiel de bien comprendre les termes qui entourent le financement. Emprunt ou prêt : quelle est la différence et comment choisir la meilleure option pour nos besoins ? Ce questionnement est au cœur de nombreuses décisions financières, et il est crucial d’y répondre pour éviter des erreurs coûteuses.

Nous allons explorer ensemble les nuances entre un emprunt et un prêt, ainsi que les implications de chaque choix. Quelles sont les conditions qui régissent ces deux options et comment peuvent-elles influencer notre situation financière ? En examinant ces questions, nous nous préparerons à faire des choix éclairés, adaptés à nos projets et à notre budget. Restez avec nous pour découvrir les clés d’une gestion financière réussie.

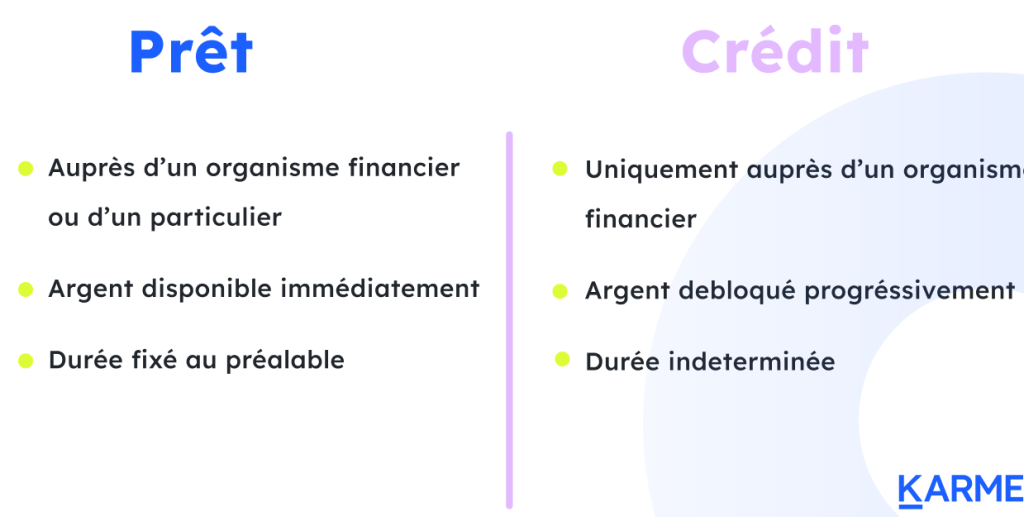

Qu’est-ce Qu’un Emprunt ou Prêt ?

Un emprunt correspond à une somme d’argent que l’on reçoit d’une institution financière, qui doit être remboursée, généralement avec des intérêts. Un prêt, souvent synonyme d’emprunt, peut prendre d’autres formes, comme une ligne de crédit ou un prêt personnel. Ainsi, les deux termes décrivent des transactions financières où l’on obtient de l’argent pour un besoin spécifique.

Ensuite, les caractéristiques clés des emprunts et prêts incluent :

- Montant : Le montant emprunté varie selon le type et l’objectif.

- Durée : La période de remboursement peut aller de plusieurs mois à plusieurs années.

- Taux d’intérêt : Ce facteur affecte le coût total du remboursement, intégrant les intérêts.

- Conditions : Les termes spécifiques, comme les pénalités pour remboursement anticipé, s’appliquent .

De plus, un emprunt personnel se distingue par sa flexibilité d’utilisation, allant de la rénovation d’une maison à l’achat d’une voiture. Un prêt immobilier, quant à lui, est destiné à financer l’acquisition d’un bien immobilier, impliquant souvent des montants plus élevés et des durées de remboursement plus longues.

Nous considérons aussi que chaque option comprend des risques financiers. Il est crucial de bien comprendre les modalités avant de prendre une décision. Par exemple, en cas de non-remboursement, des frais supplémentaires peuvent être appliqués, entraînant des conséquences sur notre santé financière.

Nous avons donc la responsabilité d’évaluer soigneusement nos besoins financiers avant de choisir un emprunt ou un prêt. D’autres points comme notre capacité de remboursement et notre situation financière actuelle doivent également être pris en compte pour faire un choix éclairé.

Les Différents Types d’Emprunts ou Prêts

Dans cette section, nous explorons les divers types d’emprunts et de prêts disponibles, chacun répondant à des besoins spécifiques.

Emprunt Personnel

Un Emprunt Personnel constitue une option flexible pour financer divers projets, allant des rénovations domiciliaires aux dépenses imprévues. Ce type d’emprunt se caractérise par la simplicité de la demande et la rapidité d’approbation. Les montants peuvent varier de 1 000 € à 75 000 €, en fonction des instituts financiers.

Nous constatons que les taux d’intérêt se situent généralement entre 1,5 % et 10 %, selon le profil de l’emprunteur. En outre, la durée de remboursement oscillent entre 12 et 120 mois, offrant ainsi une certaine marge de manœuvre pour la planification financière. Mais, les emprunteurs doivent prendre en compte les frais éventuels, tels que des frais de dossier, pouvant atteindre 1 % du montant total.

Prêt Immobilier

Le Prêt Immobilier s’avère être un choix stratégique pour l’acquisition d’un bien immobilier. Les montants financés peuvent rejoindre des sommes imposantes, souvent supérieures à 100 000 €. De plus, ces prêts s’étalent généralement sur une durée de 15 à 30 ans, favorisant un remboursement à long terme.

Les taux d’intérêt, quant à eux, varient de 1 % à 3 %, en fonction des conditions économiques et de la durée choisie. Alors, des prêts à taux fixe assurent une stabilité des coûts sur toute la période, tandis que les prêts à taux variable peuvent offrir des taux plus faibles, mais avec des fluctuations potentielles.

De plus, les emprunteurs doivent envisager des frais supplémentaires, comme les frais de notaire et les frais d’assurance crédit, qui peuvent représenter jusqu’à 8 % du prix d’achat. La recherche et la comparaison des offres disponibles permettent de maximiser les avantages de ces prêts.

Les Avantages d’un Emprunt ou Prêt

L’emprunt ou le prêt présente plusieurs avantages clairs pour ceux qui cherchent à financer des projets.

Flexibilité Financière

La flexibilité financière est un avantage majeur d’un emprunt ou prêt. Avec un emprunt personnel, nous disposons d’une somme d’argent qui peut être utilisée comme bon nous semble, que ce soit pour des dépenses imprévues, des rénovations, ou bien un voyage. Par ailleurs, les prêts sont souvent assortis de diverses options de remboursement qui permettent d’adapter les mensualités à notre budget. Si nous choisissons un prêt immobilier, les conditions peuvent être négociées pour inclure des périodes de remboursement ajustables. Ainsi, la flexibilité joue un rôle crucial dans la gestion de nos finances.

Amélioration de la Liquidité

L’amélioration de la liquidité est un autre avantage essentiel d’un emprunt ou prêt. Disposer de liquidités permet de répondre facilement aux urgences financières tout en optimisant nos investissements. Par exemple, en utilisant un emprunt pour investir dans un bien immobilier, nous pouvons générer des revenus locatifs qui améliorent notre situation financière globale. Nous pouvons également réduire notre dépendance aux économies et maintenir un fonds d’urgence intact. En ce sens, un emprunt ou prêt bien géré augmente notre capacité à saisir des opportunités tout en maintenant une bonne santé financière.

Les Risques Associés

Les emprunts et prêts comportent plusieurs risques qui peuvent impacter nos finances. Il est essentiel de les connaître pour prendre des décisions éclairées.

Taux d’Intérêt

Les Taux d’Intérêt varient en fonction du type d’emprunt ou de prêt choisi. Ces taux influencent directement le montant total à rembourser. Voici quelques exemples :

- Les emprunts personnels présentent des taux généralement compris entre 1,5 % et 10 %.

- Les prêts immobiliers affichent des taux souvent entre 1 % et 3 %.

Il est crucial de comparer les taux d’intérêt pour éviter des coûts inutiles. En plus, un taux d’intérêt élevé peut alourdir le remboursement mensuel et, par conséquent, impacter notre budget mensuel.

Endettement Excessif

L’Endettement Excessif se produit lorsqu’on emprunte plus que ce que l’on peut rembourser. Cet état peut entraîner des difficultés financières graves. Pour éviter cette situation, il est conseillé de :

- Calculer précisément nos revenus et dépenses mensuels.

- Ne pas dépasser 30 % de nos revenus pour le remboursement des dettes.

- Évaluer notre capacité à rembourser l’emprunt avant de prendre une décision.

Il est important d’évaluer régulièrement notre situation financière pour éviter l’endettement. En comprendrant les limites de notre capacité d’emprunt, nous diminuons les risques d’impayés et de problèmes financiers.

Conclusion

Choisir entre un emprunt et un prêt est une étape cruciale dans la gestion de nos finances. En prenant le temps d’évaluer nos besoins et notre situation financière, on peut faire un choix éclairé qui nous permettra d’atteindre nos objectifs sans compromettre notre santé financière.

Il est essentiel de comparer les différentes options disponibles et de bien comprendre les conditions associées à chaque type de financement. En gardant à l’esprit les risques potentiels et en évitant l’endettement excessif, on peut tirer parti des avantages d’un emprunt ou d’un prêt pour améliorer notre liquidité et saisir des opportunités.

Ainsi, en nous renseignant et en faisant des choix réfléchis, on peut naviguer sereinement dans le monde du financement.