Naviguer dans le monde des financements peut sembler complexe, surtout lorsqu’il s’agit de prêts relais. Mais quelle est la condition absolue et nécessaire pour accéder à un financement de type prêt relais ? Cette question est cruciale pour quiconque envisage de vendre un bien immobilier tout en acquérant un nouveau.

Nous allons explorer les critères essentiels qui déterminent l’éligibilité à ce type de prêt. Comprendre ces conditions peut faire toute la différence dans votre projet immobilier. Que vous soyez un acheteur novice ou un investisseur chevronné, connaître les exigences vous aidera à mieux préparer votre dossier et à augmenter vos chances d’obtenir un financement.

Restez avec nous pour découvrir les éléments clés qui vous permettront de réussir votre demande de prêt relais et d’optimiser votre expérience d’achat immobilier.

Comprendre Le Prêt Relais

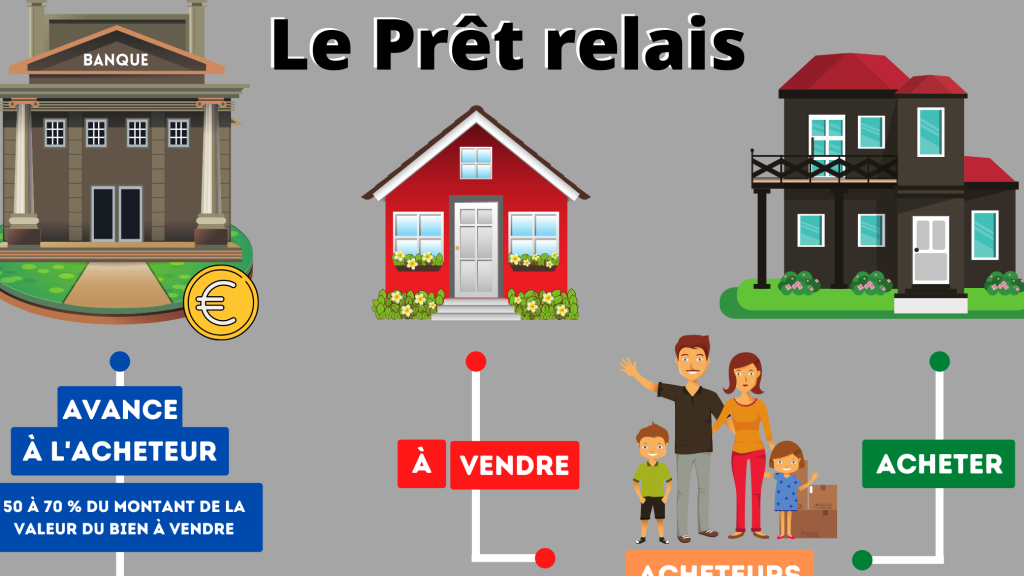

Le prêt relais constitue un outil financier crucial pour ceux qui envisagent d’acheter un nouveau bien avant de vendre leur bien actuel. Ce type de prêt permet de combler l’écart financier temporaire entre l’achat et la vente. Ce produit s’adresse principalement aux propriétaires souhaitant changer de résidence sans attendre la vente de leur bien.

Nous devons noter que le montant du prêt relais est généralement basé sur la valeur estimée du bien à vendre. Les banques se basent souvent sur 70 à 80 % de la valeur de vente prévue pour définir le montant du financement. Cela permet d’obtenir des liquidités rapidement pour avancer dans l’achat d’un nouveau bien.

Il est important de souligner que le prêt relais comporte des frais et des intérêts qui doivent être remboursés une fois la vente de l’ancien bien réalisée. Ce remboursement peut être planifié de manière à éviter des charges excessives. Souvent, les prêteurs exigent des garanties, comme une bonne situation financière et un dossier de crédit solide, avant d’accorder ce prêt.

Nous devons aussi tenir compte des délais de vente et d’achat. Le prêt relais n’est pas toujours une solution immédiate. En fait, il peut être nécessaire de prévoir une période de transition, durant laquelle il faut gérer les paiements de l’ancien bien tout en achetant un nouveau.

Par ailleurs, la stratégie financière globale joue un rôle clé dans l’accès à ce type de financement. Nous devons garder à l’esprit que certaines banques offrent des conditions préférentielles pour les clients fidèles ou ceux avec un bon historique bancaire. Avoir un relationnel solide avec son établissement bancaire peut faciliter l’obtention d’un prêt relais.

Les Éléments Clés D’un Prêt Relais

Un prêt relais nécessite une compréhension approfondie de plusieurs éléments clés pour maximiser nos chances de succès. Concentrons-nous sur les conditions financières et les garanties requises, toutes deux indispensables pour accéder à ce type de financement immobilier.

Conditions Financières

Pour obtenir un prêt relais, il est crucial de respecter certaines conditions financières strictes. Voici les principales à considérer :

- Taux d’endettement : Généralement, notre taux d’endettement ne doit pas dépasser 33 %. Un niveau d’endettement inférieur augmente nos chances d’approbation.

- Revenus stables : Disposer de revenus réguliers démontre notre capacité à rembourser le prêt. Les banques préfèrent les emprunteurs avec un emploi stable.

- Capacité d’emprunt : Nous devons évaluer notre capacité à emprunter, en calculant la somme que nous pouvons rembourser mensuellement, en tenant compte des autres frais éventuels.

- Apport personnel : Un apport significatif sur le nouveau bien immobilier renforce notre dossier. Il est souvent judicieux d’envisager un apport de 10 à 20 %.

Ces éléments ouvrent la porte à des propositions plus intéressantes de la part des établissements financiers, rendant notre demande plus séduisante.

Garanties Requises

Les banques exigent des garanties pour s’assurer de la solvabilité de l’emprunteur. Les principales garanties incluent :

- Hypothèque sur le bien à vendre : Elle constitue souvent la garantie principale. En cas de défaut de paiement, la banque dispose d’un recours sur le bien.

- Assurance emprunteur : Nous devons souscrire à une assurance qui couvre le remboursement du prêt en cas de décès ou d’incapacité. Cela rassure le prêteur.

- Bien en hypothèque : Un autre bien personnel peut être mis en hypothèque pour sécuriser le prêt. Cela peut faciliter l’approbation, surtout si son évaluation dépasse le montant requis.

Clarifier ces garanties auprès des établissements financiers nous permet de mieux préparer notre dossier. En respectant ces conditions, nous optimisons notre position pour accéder à ce financement crucial.

Analyse De La Condition Absolue

Comprendre la condition absolue pour accéder à un prêt relais est essentiel. Nous devons examiner deux éléments clés : la capacité de remboursement et l’apport personnel.

Capacité De Remboursement

La capacité de remboursement détermine si nous pouvons gérer le remboursement d’un prêt relais. Les établissements financiers évaluent cette capacité en tenant compte des revenus mensuels et des engagements financiers. Un taux d’endettement ne dépassant pas 33 % est souvent requis. Cela signifie que, par exemple, si nous avons des revenus mensuels de 3 000 euros, nos remboursements mensuels ne doivent pas excéder 990 euros. De plus, une stabilité des revenus, comme un emploi permanent, renforce notre dossier. Les banques examinent également la présence d’autres crédits en cours. Si nous avons des dettes significatives, cela peut réduire notre capacité à obtenir le financement.

Apport Personnel

L’apport personnel joue un rôle crucial dans l’accès à un prêt relais. Un apport compris entre 10 % et 20 % du prix d’achat du nouveau bien est souvent recommandé. Cet apport démontre notre engagement et stabilité financière, et il réduit le montant total du prêt. Par exemple, si nous souhaitons acheter un bien à 300 000 euros, un apport de 30 000 à 60 000 euros constitue un argument solide. Certaines banques peuvent offrir des conditions plus avantageuses aux emprunteurs avec un apport supérieur. En parallèle, posséder des économies ou des actifs peut également renforcer notre position.

Ces deux facteurs, capacité de remboursement et apport personnel, constituent donc des conditions fondamentales pour l’obtention d’un prêt relais. Ils influencent notre dossier et notre interaction avec les banques.

Les Risques Associés

Les prêts relais, bien qu’utiles, comportent des risques significatifs qui méritent notre attention. Nous devons prendre en compte plusieurs éléments critiques pour éviter des complications financières.

- Risque de non-vente : Si le bien ancien ne se vend pas dans les délais prévus, les emprunteurs peuvent se retrouver dans une situation délicate. Ce retard peut entraîner des frais d’intérêts accumulés sur le prêt relais.

- Risque de valorisation : La valeur estimée du bien à vendre peut être inférieure à celle anticipée. Cette situation pourrait réduire le montant du prêt et obliger les emprunteurs à couvrir la différence eux-mêmes.

- Risque d’endettement excessif : En s’engageant dans un prêt relais, une personne augmente souvent son taux d’endettement. Si ce taux dépasse 33 %, cela peut nuire à la capacité d’emprunt pour d’autres projets futurs.

- Risque de taux d’intérêt : Les taux peuvent varier durant la période de remboursement. Une hausse des taux d’intérêt pourrait augmenter le coût total du prêt relais, rendant son remboursement plus difficile.

- Risque d’autres obligations : Les banques peuvent exiger des garanties supplémentaires, comme une assurance emprunteur. Cela entraîne des coûts additionnels et un engagement financier supplémentaire.

En même temps, il est crucial de bien comprendre ces risques avant de s’engager dans un prêt relais. Nous devons aussi considérer notre capacité à gérer ces enjeux tout en now assurant une bonne stratégie financière.

Conclusion

Accéder à un prêt relais nécessite une préparation rigoureuse. La capacité de remboursement et l’apport personnel sont les deux conditions essentielles à respecter. En assurant un bon équilibre entre nos revenus et nos engagements financiers on augmente nos chances d’obtenir ce financement.

De plus un apport personnel solide témoigne de notre engagement et de notre stabilité financière. En ayant une vision claire de ces exigences et en anticipant les risques associés nous pouvons naviguer plus sereinement dans le processus.

En fin de compte une bonne préparation et une compréhension approfondie de ces critères nous permettront de tirer le meilleur parti de cette solution de financement.