Dans un monde où les opportunités financières sont à portée de main, contracter un prêt ou un emprunt peut sembler être une solution idéale pour réaliser nos projets. Que ce soit pour acheter une maison, financer des études ou démarrer une entreprise, ces options nous ouvrent la voie vers nos ambitions. Mais comment choisir entre ces deux alternatives souvent confondues ?

Qu’est-Ce Que Contracter Un Prêt Ou Un Emprunt ?

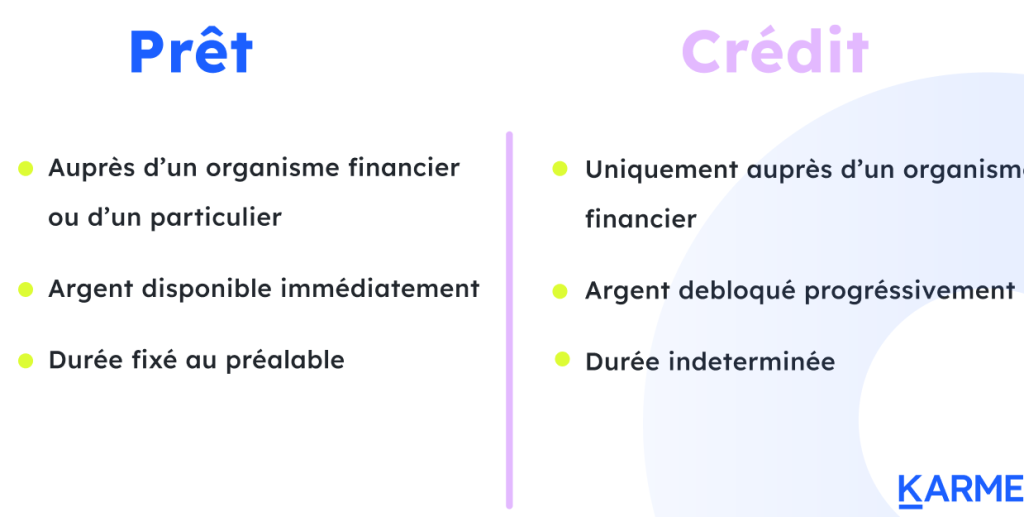

Contracter un prêt ou un emprunt implique obtenir des fonds d’un établissement financier. Un prêt se réfère à une somme d’argent que l’on reçoit en échange de promesses de remboursement avec intérêts. D’autre part, un emprunt est souvent perçu comme une obligation plus informelle pour acquérir des ressources.

Nous pouvons distinguer plusieurs types de prêts et d’emprunts :

- Prêts personnels : Idéaux pour des projets variés.

- Prêts immobiliers : Utilisés pour acheter un bien immobilier.

- Crédits auto : Destinés à financer l’achat d’une voiture.

Les critères à considérer lors du choix entre un prêt et un emprunt incluent le montant requis, la durée, ainsi que les taux d’intérêt proposés. Par exemple, si nous avons besoin de fonds rapidement, certaines options peuvent être plus adaptées.

Il est essentiel de comparer les offres disponibles. Les établissements financiers proposent souvent des conditions différentes, ce qui peut influencer notre décision finale. En outre, il convient de prêter attention aux frais associés et aux pénalités potentielles en cas de remboursement anticipé.

Nous devons également tenir compte de notre situation financière personnelle avant de nous engager dans ces solutions financières. Une analyse approfondie permet d’éviter des complications futures liées au remboursement.

En résumé, contracter un prêt ou un emprunt nécessite une réflexion minutieuse sur nos besoins spécifiques et les conditions offertes par les prêteurs.

Les Différents Types De Prêts

Nous explorons les différents types de prêts pour mieux comprendre nos options financières. Chaque type présente des caractéristiques spécifiques qui répondent à des besoins variés.

Prêts Personnels

Les prêts personnels sont souvent utilisés pour financer des projets divers, comme des rénovations ou des vacances. Ils offrent une flexibilité importante en termes de montant et de durée. Généralement, le remboursement s’effectue par mensualités fixes sur une période déterminée, souvent entre un et cinq ans. Il est crucial de comparer les taux d’intérêt proposés par plusieurs établissements financiers afin de bénéficier des meilleures conditions.

Prêts Immobiliers

Les prêts immobiliers sont spécifiquement destinés à l’achat d’un bien immobilier. Leur montant peut être élevé, représentant jusqu’à 100 % du prix d’achat avec parfois un apport personnel minimal requis. La durée de remboursement s’étend généralement entre 15 et 25 ans, ce qui permet aux emprunteurs de gérer leur budget sur le long terme. Comparer les offres est essentiel, car les coûts peuvent varier significativement selon la banque choisie.

Prêts À La Consommation

Les prêts à la consommation ciblent l’acquisition de biens durables comme une voiture ou un appareil électroménager. Ces crédits sont souvent plus rapides à obtenir que d’autres types de financements, avec des montants allant jusqu’à 75 000 euros selon les institutions financières. Ils peuvent inclure diverses modalités : prêt affecté pour une dépense spécifique ou prêt personnel non affecté pour toute autre utilisation. Évaluer attentivement chaque offre aide à éviter les frais cachés et garantit un choix éclairé.

En somme, chaque type de prêt a ses propres avantages et inconvénients que nous devons considérer avant toute décision financière majeure.

Critères À Considérer Avant De Contracter

Avant de s’engager dans un prêt ou un emprunt, plusieurs critères doivent être pris en compte. Ceux-ci influencent la décision financière et garantissent une gestion optimale des ressources.

Taux D’Intérêt

Le taux d’intérêt représente le coût du crédit. Plus ce taux est bas, moins nous payons en intérêts sur la durée totale du remboursement. Les taux peuvent varier selon le type de prêt et les institutions financières. En général, il existe deux types de taux :

- Taux fixe : Ce taux reste constant pendant toute la durée du prêt.

- Taux variable : Ce taux peut changer à intervalles réguliers, suivant les fluctuations du marché.

Nous devons également considérer si des frais supplémentaires sont appliqués pour le traitement ou l’assurance. Comparer les offres permet d’identifier celle qui correspond le mieux à nos besoins financiers.

Durée Du Prêt

La durée du prêt influence directement le montant des mensualités et le coût total des intérêts. Généralement, plus la durée est longue, plus les mensualités sont faibles. Toutefois, cela entraîne aussi un coût total supérieur en raison des intérêts cumulés.

Les durées varient selon les types de prêts :

- Prenant 15 à 25 ans : souvent pour les prêts immobiliers.

- Prenant quelques mois à 5 ans : généralement pour les prêts personnels ou à la consommation.

Il est crucial d’évaluer notre capacité de remboursement avant de choisir une durée spécifique. Une planification prudente aide à éviter des difficultés futures liées aux paiements mensuels élevés ou prolongés.

Avantages Et Inconvénients

Cette section examine les Avantages et les Inconvénients de contracter un prêt ou un emprunt. Chacune de ces options financières présente des caractéristiques distinctes qui méritent d’être considérées.

Avantages

Les prêts offrent plusieurs bénéfices significatifs :

- Accès immédiat à des fonds : En obtenant un prêt, nous pouvons financer nos projets sans attendre.

- Flexibilité d’utilisation : Les sommes empruntées peuvent être utilisées pour divers besoins, tels que l’achat d’une maison ou le financement d’études.

- Amélioration de la cote de crédit : Le remboursement régulier du prêt peut renforcer notre profil financier au fil du temps.

- Taux fixés sur le long terme : Avec certains prêts, nous profitons de taux d’intérêt constants durant toute la durée du contrat, permettant une meilleure planification financière.

D’un autre côté, il existe aussi des inconvénients qu’il convient de prendre en compte.

Inconvénients

Les risques associés aux prêts peuvent également impacter notre situation financière :

- Engagement à long terme : Prendre un prêt signifie souvent s’engager sur plusieurs années avec des mensualités fixes.

- Coûts additionnels : Des frais divers peuvent s’ajouter au montant total dû, comme les assurances ou les pénalités pour remboursement anticipé.

- Risque de surendettement : Un mauvais choix dans le montant emprunté peut entraîner des difficultés financières si nous ne parvenons pas à rembourser.

- Fluctuation possible des taux variables : Si nous choisissons un taux variable, celui-ci peut augmenter avec le temps, rendant le coût total plus élevé.

En pesant soigneusement ces avantages et inconvénients, nous prenons une décision éclairée concernant notre projet financier.

Conclusion

Nous devons aborder le choix entre un prêt et un emprunt avec prudence. Chaque option a ses spécificités et il est essentiel de bien comprendre les implications financières avant de s’engager. En évaluant nos besoins et notre situation financière, nous pouvons éviter des pièges potentiels.

Comparer les offres disponibles nous permet de dénicher la solution la plus adaptée à nos projets. Que ce soit pour l’achat d’une maison ou le financement d’études, une décision éclairée favorise notre sécurité financière à long terme. Restons vigilants face aux engagements que nous prenons afin de garantir un avenir serein et sans complications financières.