Naviguer dans le monde des contrats peut sembler complexe, surtout lorsqu’il s’agit de la différence entre un contrat de prêt unilatéral ou synallagmatique. Ces deux types de contrats jouent un rôle crucial dans nos transactions financières. Mais comment choisir celui qui convient le mieux à nos besoins ?

Dans cet article, nous allons explorer les caractéristiques distinctes de ces contrats. D’un côté, le contrat unilatéral impose des obligations à une seule partie, tandis que le synallagmatique crée des engagements réciproques. En comprenant ces différences, nous pouvons mieux protéger nos intérêts et prendre des décisions éclairées.

Restez avec nous pour découvrir comment ces contrats peuvent influencer vos projets financiers et comment les utiliser à votre avantage.

Qu’est-ce Qu’un Contrat de Prêt ?

Un contrat de prêt représente un accord vital entre un prêteur et un emprunteur. Ce document formalise les conditions sous lesquelles un montant d’argent est prêté, ainsi que les modalités de remboursement. Au cœur de tout contrat de prêt, se trouve généralement un taux d’intérêt qui détermine le coût de l’emprunt.

Dans un contrat de prêt, les principales conditions incluent :

- Le montant emprunté : C’est le capital que l’emprunteur reçoit.

- Le taux d’intérêt : Cela représente le coût du prêt et est exprimé en pourcentage.

- La durée du prêt : C’est la période durant laquelle l’emprunteur doit rembourser le montant.

- Le calendrier de remboursement : Cela décrit la fréquence des paiements, mensuels ou annuels.

- Les garanties : Ce sont des actifs qui servent de sécurité pour le prêt.

Nous constatons que le cadre légal varié qui entoure le prêt augmente la protection des deux parties. En France, par exemple, la législation impose des règles strictes pour assurer la transparence dans les transactions. Ces dernières incluent l’obligation d’informer clairement l’emprunteur sur les frais associés et les conséquences en cas de non-paiement.

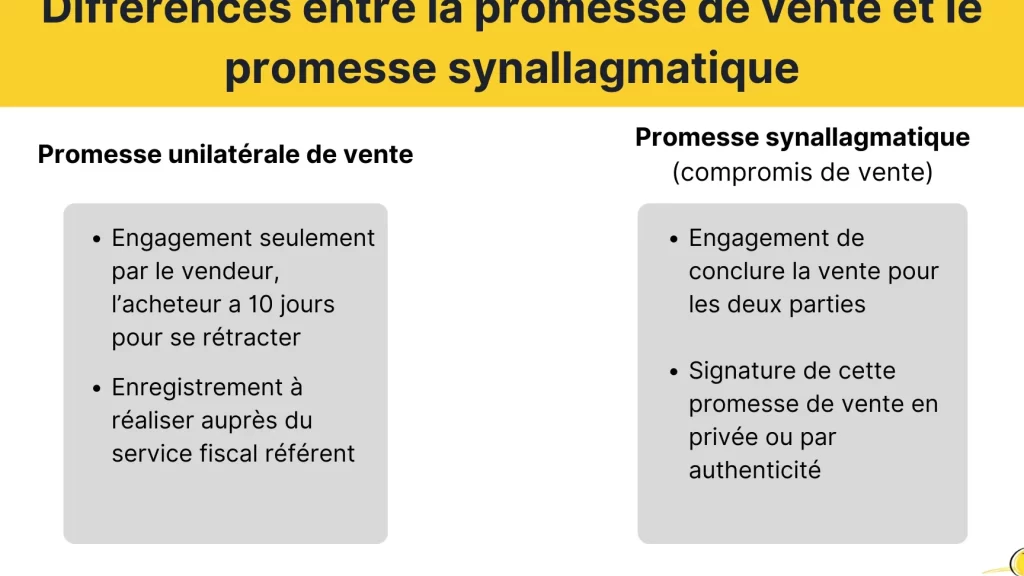

Nous remarquons également que les contrats de prêt peuvent être unilatéraux ou synallagmatiques. Un contrat unilatéral occupe généralement un aspect moins réciproque, car il engage une seule partie. En revanche, un contrat synallagmatique implique des obligations réciproques entre le prêteur et l’emprunteur, ce qui renforce la sécurité des deux parties.

Si des parties souhaitent formaliser cette relation sans ambiguïté, cela devient une nécessité. Disons alors qu’un contrat bien structuré garantit non seulement la clarté des engagements, mais favorise aussi les relations de confiance entre les parties. En somme, la compréhension des termes et des implications de ces contrats demeure essentielle pour naviguer efficacement dans le domaine des emprunts.

Différences Entre Contrat de Prêt Unilatéral et Synallagmatique

Nous explorons ici les distinctions essentielles entre le contrat de prêt unilatéral et le contrat synallagmatique. Ces différences jouent un rôle crucial dans la compréhension des droits et obligations des parties impliquées.

Définition du Contrat de Prêt Unilatéral

Le contrat de prêt unilatéral implique qu’une seule partie, généralement le prêteur, assume des obligations envers l’autre partie, l’emprunteur. Ce type de contrat entraîne souvent des conditions spécifiques telles que :

- Montant du prêt : L’emprunteur reçoit une somme déterminée à rembourser.

- Durée : Le délai pour le remboursement est clairement indiqué.

- Taux d’intérêt : Le prêteur fixe souvent un taux d’intérêt qui s’applique au montant principal.

L’absence d’engagement réciproque peut rendre ce contrat plus simple, mais il exige également une vigilance accrue de la part de l’emprunteur. On observe souvent que le prêteur détient plus de pouvoir dans ce type d’accord.

Définition du Contrat de Prêt Synallagmatique

Le contrat de prêt synallagmatique s’oppose au précédent en établissant des obligations réciproques entre le prêteur et l’emprunteur. Ainsi, les deux parties s’engagent à respecter leurs conditions respectives, ce qui inclut :

- Prêt et remboursement : Le prêteur accorde le prêt, tandis que l’emprunteur s’engage à rembourser le montant dû.

- Conditions de remboursement : Les modalités de remboursement, comme le calendrier et les intérêts, sont convenues de manière mutuelle.

- Garanties : Souvent, des garanties sont mises en place pour sécuriser l’accord.

Ce modèle favorise la collaboration entre les parties et réduit les risques d’incompréhensions. On remarque une tendance croissante vers des contrats synallagmatiques, notamment dans les transactions entre entreprises.

Avantages et Inconvénients

Les contrats de prêt, qu’ils soient unilatéraux ou synallagmatiques, présentent des avantages et des inconvénients distincts. Comprendre ces aspects aide à faire le bon choix.

Avantages du Contrat de Prêt Unilatéral

La simplicité constitue un des principaux atouts du contrat de prêt unilatéral. Une partie, généralement le prêteur, assume toutes les obligations sans attendre d’engagements réciproques. Ainsi, cela facilite la compréhension des termes. Moins de formalités rendent les procédures plus rapides. En conséquence, l’emprunteur peut obtenir des fonds de manière efficace. Enfin, l’emprunteur peut négocier des conditions spécifiques sans avoir à se préoccuper des obligations de la contrepartie.

Avantages du Contrat de Prêt Synallagmatique

Le contrat de prêt synallagmatique offre des engagements mutuels qui renforcent la sécurité. Chaque partie a des obligations, ce qui limite les risques d’abus. En plus, la collaboration entre les parties favorise un meilleur climat de confiance. Les emprunteurs peuvent obtenir des conditions plus favorables à travers cette interaction. Par ailleurs, la transparence des engagements favorise des relations commerciales durables. Dès lors, les deux parties sont incitées à respecter leurs obligations pour éviter des litiges.

Ainsi, chacun des types de contrats présente ses propres avantages, contribuant à des stratégies financières adaptées aux besoins spécifiques de chaque individu.

Cas Pratiques et Exemples

Nous examinons ici des exemples concrets illustrant les contrats de prêt unilatéraux et synallagmatiques.

Contrat de Prêt Unilatéral

Un contrat de prêt unilatéral expose une situation où seule une partie est engagée. Un emprunteur qui reçoit des fonds d’une banque sans fournir de garanties s’inscrit dans cette catégorie. Par exemple, un individu peut emprunter 10 000 euros à taux fixe de 5 % sur cinq ans. Dans ce cas, le prêteur, la banque, a l’obligation de fournir les fonds, tandis que l’emprunteur doit rembourser selon le calendrier convenu.

Contrat de Prêt Synallagmatique

Un contrat synallagmatique implique des obligations réciproques. Une entreprise qui utilise des fonds d’un prêteur tout en promettant des paiements échelonnés exemplifie ce type de contrat. Par exemple, si une entreprise emprunte 50 000 euros avec un taux d’intérêt de 4 % et s’engage à rembourser sur six mois, les deux parties assument des responsabilités. Le prêteur doit fournir les fonds, tandis que l’emprunteur doit rembourser selon les termes convenus.

Avantages et Inconvénients

Nous notons plusieurs avantages et inconvénients dans chaque type de contrat. Le contrat unilatéral, bien qu’il soit plus rapide à mettre en place, présente le risque que l’emprunteur ne soit pas conscient des engagements implicites. D’un autre côté, le contrat synallagmatique instille un climat de confiance mutuelle mais nécessite une compréhension claire des responsabilités de chaque partie.

Scénarios Fréquents

Des scénarios fréquents révèlent l’application pratique des deux types de contrats dans le quotidien. Dans une transaction immobilière, un contrat synallagmatique se révèle souvent essentiel. L’acheteur et le vendeur s’engagent à respecter leurs obligations respectives. En revanche, un prêt personnel pour des vacances peut être traité comme un contrat unilatéral, car l’emprunteur agit indépendamment, sans fournir de garanties.

Ces exemples illustrent clairement comment choisir entre un contrat de prêt unilatéral ou synallagmatique dépend des exigences spécifiques des parties impliquées.

Conclusion

La distinction entre contrat de prêt unilatéral et synallagmatique est cruciale pour naviguer dans le monde des emprunts. En comprenant ces différences nous pouvons mieux protéger nos intérêts et faire des choix financiers judicieux. Chaque type de contrat présente des avantages qui répondent à des besoins variés.

Que l’on opte pour la simplicité d’un contrat unilatéral ou la sécurité d’un contrat synallagmatique, il est essentiel d’établir des accords clairs et bien structurés. Cela favorise non seulement la confiance entre les parties mais aussi la réussite de nos projets financiers. En gardant ces principes à l’esprit nous sommes mieux armés pour aborder nos transactions avec assurance.