Lorsqu’on envisage de financer un projet immobilier, la durée du prêt joue un rôle crucial dans le coût total. Quelle est la différence de coût entre un prêt de 20 ans et un prêt de 25 ans ? Cette question mérite notre attention, car elle peut influencer significativement notre budget à long terme.

En choisissant un prêt plus long, on peut réduire nos mensualités, mais cela implique souvent un coût total plus élevé. Nous allons explorer les implications financières de ces deux options de prêt et vous aider à comprendre comment chaque choix peut affecter vos finances.

Rester informé sur ces différences peut faire toute la différence dans votre décision. Alors, prêt à plonger dans les détails et à découvrir quel prêt correspond le mieux à vos besoins ?

Comprendre Les Prêts Immobiliers

Nous examinons divers aspects des prêts immobiliers pour mieux comprendre leur fonctionnement. Un prêt immobilier représente un engagement financier important. Nous devons être conscients des implications de la durée du prêt sur nos finances.

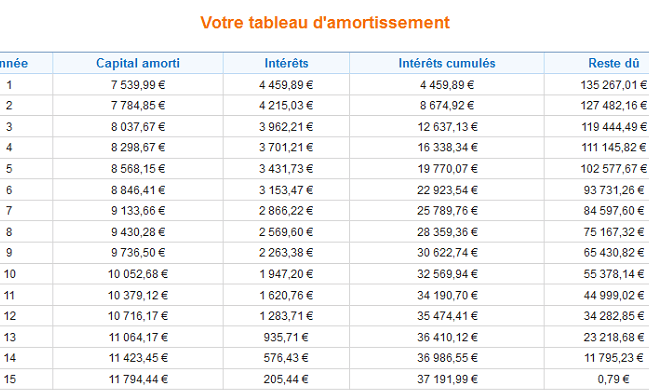

Un prêt de 20 ans permet souvent de payer moins d’intérêts au total. Si l’on emprunte 100 000 €, avec un taux d’intérêt de 1,5 %, la mensualité tourne autour de 500 €. En revanche, pour un prêt de 25 ans, la même somme à un taux identique augmente la mensualité à environ 400 €, mais le coût total sur la durée est plus élevé.

Voici quelques comparaisons en termes de coûts :

| Durée du Prêt | Montant Emprunté | Taux d’Intérêt | Mensualité | Coût Total |

|---|---|---|---|---|

| 20 ans | 100 000 € | 1,5 % | 500 € | 120 000 € |

| 25 ans | 100 000 € | 1,5 % | 400 € | 130 000 € |

Nous observons que même si la mensualité diminue avec un prêt de 25 ans, le coût total augmente. Cet écart peut devenir significatif au fil du temps.

L’analyse des prêts doit aussi prendre en compte les frais annexes. Ces frais, tels que les frais de dossier et les assurances, augmentent le montant total à rembourser. Disons qu’ils s’élèvent à environ 2 000 € pour un prêt. Ainsi, ils affectent le total d’une manière inattendue.

En fin de compte, choisir entre un prêt de 20 ou 25 ans implique de considérer ses priorités financières. L’option qui semble attractive peut également conduire à des paiements plus élevés sur le long terme. Nous devons évaluer nos besoins et notre capacité de remboursement pour ainsi prendre une décision éclairée.

Coûts Associés Aux Prêts de 20 Ans

Les coûts des prêts de 20 ans comprennent plusieurs éléments clés. Chaque aspect joue un rôle dans la détermination du montant total à rembourser.

Taux D’intérêt

Le Taux D’intérêt affecte directement les paiements mensuels et le coût total de l’emprunt. Par exemple, avec un taux d’intérêt de 1,5 %, un emprunt de 100 000 € sur 20 ans génère une mensualité d’environ 500 €. Si le taux d’intérêt augmente, les mensualités s’accroissent également, augmentant le coût total. En outre, le choix d’un taux fixe ou variable influence la stabilité des paiements. Optons pour un taux fixe, cela garantit des paiements constants durant toute la durée du prêt.

Montant Total Remboursé

Le Montant Total Remboursé inclut les intérêts, le capital emprunté et les frais annexes. Pour un prêt de 20 ans, le coût total s’élève environ à 120 000 € pour un emprunt de 100 000 €. Cela signifie qu’en fonction de la structure des intérêts, le coût peut varier. Ainsi, il est essentiel de considérer les frais de dossier, les assurances et d’autres frais lorsque l’on évalue le montant total. En intégrant ces éléments dans notre calcul, nous obtenons une image plus précise des implications financières associées à un prêt de 20 ans.

Coûts Associés Aux Prêts de 25 Ans

Les prêts de 25 ans présentent des coûts spécifiques qu’il est utile d’explorer. D’une manière générale, bien qu’ils offrent des mensualités plus basses, leur coût total s’accroît nettement en raison de la durée prolongée de remboursement.

Taux D’intérêt

Le taux d’intérêt joue un rôle crucial dans le coût d’un prêt de 25 ans. Un taux d’intérêt élevé augmente les paiements mensuels, rendant le prêt plus onéreux au total. Par exemple, pour un emprunt de 100 000 € à un taux fixe de 1,5 %, les coûts diffèrent selon la durée :

- Prêt de 20 ans, 1,5 % : environ 120 000 € au total.

- Prêt de 25 ans, 1,5 % : environ 130 000 € au total.

Ainsi, un taux variable peut même amener des fluctuations imprévisibles dans le coût total. Pour cela, comprendre comment le taux s’applique à chaque mensualité nous aide à mieux évaluer la charge financière au fil des années.

Montant Total Remboursé

Le montant total remboursé pour un prêt de 25 ans est un autre facteur majeur qui doit être considéré. En effet, même si les paiements mensuels sont plus accessibles, au bout de 25 ans, la somme des intérêts payés peut fortement dépasser celle d’un prêt de 20 ans. Les éléments suivants influencent ce montant :

- Intérêts cumulés : Sur une période plus longue, les intérêts s’accumulent.

- Frais annexes : Ces coûts, tels que les frais de dossier et les assurances, s’ajoutent au montant initial emprunté.

En conséquence, il est crucial de bien évaluer la charge totale avant de choisir la durée du prêt. Les différences de coût peuvent avoir un impact significatif sur nos finances à long terme.

Comparaison Des Coûts

Nous analysons les différences de coûts entre un prêt de 20 ans et un prêt de 25 ans. Malgré les paiements mensuels plus faibles pour le prêt de 25 ans, le coût total sur la durée devient significativement plus élevé.

Analyse Des Écarts

Les écarts de coût peuvent être impressionnants. Pour un montant emprunté de 100 000 € à un taux d’intérêt de 1,5 % :

- Prêt de 20 ans : Coût total de 120 000 € (mensualité d’environ 500 €)

- Prêt de 25 ans : Coût total de 130 000 € (mensualité d’environ 400 €)

Les différences s’expliquent par les intérêts cumulés. Un prêt de 25 ans génère plus d’intérêts sur une période plus longue, augmentant ainsi le montant total remboursé.

Impact Sur Le Budget Mensuel

Le choix entre un prêt de 20 ans et un prêt de 25 ans influe directement sur notre budget mensuel. Choisir le prêt de 25 ans peut offrir des mensualités plus basses, idéal si notre budget est limité. Cependant, il est crucial de considérer le coût total du prêt. Les économies mensuelles peuvent entraîner des frais d’intérêt supplémentaires qui alourdissent le total à long terme.

Accorder plus d’importance à la mensualité ou au coût final est une question de priorité personnelle. En analysant chaque option, on garantit une meilleure stratégie financière.

Conclusion

Choisir entre un prêt de 20 ans et un prêt de 25 ans nécessite une réflexion approfondie. Bien que les mensualités plus basses d’un prêt de 25 ans puissent sembler attrayantes nous devons garder à l’esprit que le coût total s’élève considérablement en raison des intérêts cumulés.

Nous devons évaluer nos priorités financières et déterminer ce qui est le plus important pour nous. Un prêt de 20 ans peut sembler plus coûteux chaque mois mais il peut s’avérer plus économique sur le long terme.

En fin de compte, chaque situation est unique et une analyse précise nous aidera à faire le choix le plus judicieux pour notre avenir financier.