Lorsqu’on envisage d’acheter un bien immobilier, la question de savoir quel type de prêt choisir se pose rapidement. La différence entre un prêt pour résidence principale et un prêt pour résidence secondaire peut sembler subtile, mais elle a des implications financières significatives. Que vous soyez primo-accédant ou investisseur aguerri, comprendre ces distinctions est crucial pour optimiser votre budget.

Définition du Prêt Résidence Principale

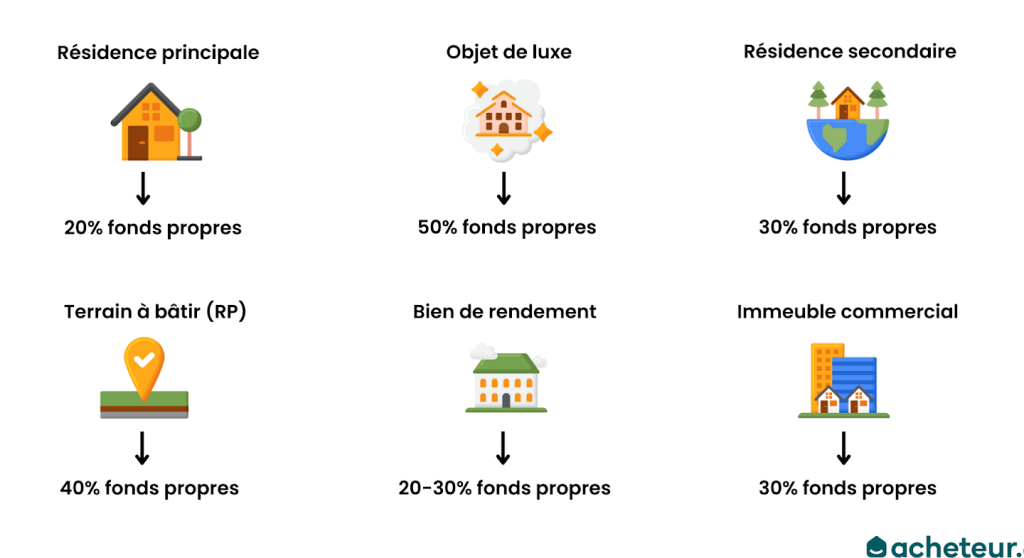

Le prêt résidence principale s’adresse à l’achat d’un bien immobilier destiné à être notre domicile principal. Ce type de prêt offre des conditions généralement plus favorables que celles des prêts pour résidences secondaires, car il présente un risque moindre pour les banques.

Les taux d’intérêt sont souvent inférieurs, ce qui permet de réduire le coût total du crédit. De plus, la durée de remboursement s’étend fréquemment sur 15 à 25 ans, offrant ainsi une flexibilité dans la gestion du budget familial.

En outre, les emprunteurs peuvent bénéficier d’aides et subventions, surtout dans le cadre de leur premier achat immobilier. On peut également déduire certains frais liés à l’acquisition sur les impôts, ce qui constitue un avantage fiscal non négligeable.

Il est crucial de comprendre que le montant maximal emprunté dépendra principalement des revenus et charges du foyer. Les établissements financiers évaluent soigneusement notre capacité de remboursement avant d’accorder le prêt.

Enfin, la garantie hypothécaire est courante, permettant aux banques de sécuriser leur investissement en cas de défaut de paiement. Ce mécanisme protège à la fois l’emprunteur et le prêteur, tout en facilitant l’accès au financement nécessaire pour devenir propriétaire.

Définition du Prêt Résidence Secondaire

Le prêt résidence secondaire s’adresse à l’achat d’un bien immobilier qui ne constitue pas le domicile principal. Ce type de financement répond aux besoins des investisseurs ou des personnes cherchant un logement pour les vacances. Les conditions diffèrent souvent de celles des prêts pour la résidence principale.

Conditions d’Éligibilité

Pour obtenir un prêt résidence secondaire, plusieurs critères s’appliquent :

- Revenus stables : Les établissements financiers exigent généralement une preuve de revenus réguliers.

- Apport personnel : Un apport minimum de 10 à 20 % du prix d’achat est souvent requis.

- Capacité d’endettement : Le taux d’endettement ne doit pas dépasser 33 % en général.

- Propriété déjà existante : Posséder un bien immobilier peut faciliter l’obtention du prêt.

Ces éléments garantissent une évaluation précise de la situation financière et la capacité à rembourser le crédit.

Taux d’Intérêt

Les taux d’intérêt pour les prêts résidences secondaires peuvent être plus élevés que ceux appliqués aux résidences principales. En effet, ces prêts sont considérés comme plus risqués par les prêteurs.

Voici quelques facteurs influençant ces taux :

| Facteur | Détails |

|---|---|

| Type de taux | Fixe ou variable |

| Durée du prêt | Généralement entre 15 et 25 ans |

| Montant emprunté | Plus le montant est élevé, plus le taux peut augmenter |

En conséquence, il est essentiel de comparer les offres auprès des différentes banques avant de finaliser un choix.

Avantages du Prêt Résidence Principale

Le prêt résidence principale offre plusieurs avantages significatifs. Tout d’abord, les taux d’intérêt sont généralement plus bas, ce qui réduit le coût total de l’emprunt. Les banques considèrent ces prêts comme moins risqués, entraînant des conditions plus favorables pour les emprunteurs.

Ensuite, la durée de remboursement est souvent plus étendue, allant de 15 à 25 ans. Cela permet une gestion financière optimale et un remboursement échelonné adapté au budget familial. Par conséquent, les mensualités restent accessibles même en cas de fluctuations économiques.

De plus, il existe des aides financières disponibles, telles que le prêt à taux zéro ou d’autres subventions gouvernementales. Ces dispositifs aident à alléger le poids financier initial lors de l’achat d’un bien immobilier.

Les déductions fiscales constituent également un atout majeur pour ceux qui choisissent ce type de prêt. En effet, certains frais liés à l’acquisition peuvent être déductibles, ce qui optimise encore davantage notre situation fiscale.

Enfin, la garantie hypothécaire renforce la sécurité tant pour l’emprunteur que pour le prêteur. Cette mesure protège tous les partis impliqués tout en facilitant l’accès au financement nécessaire pour acquérir notre résidence principale.

En somme, opter pour un prêt résidence principale semble judicieux grâce aux conditions avantageuses qu’il propose et aux nombreux bénéfices qu’il peut apporter dans notre parcours vers la propriété.

Avantages du Prêt Résidence Secondaire

Le prêt résidence secondaire présente plusieurs avantages notables pour les emprunteurs. Tout d’abord, il permet d’accéder à un bien immobilier destiné à des vacances ou à un investissement locatif, offrant ainsi une flexibilité dans l’utilisation de la propriété.

Nous remarquons que le financement de ce type de prêt est souvent plus accessible grâce à la possibilité de diversifier son patrimoine. En investissant dans une résidence secondaire, on peut bénéficier d’une valorisation potentielle du bien sur le long terme.

Ensuite, certains prêts offrent des taux d’intérêt compétitifs, même s’ils sont généralement plus élevés que ceux des résidences principales. Ces taux peuvent varier considérablement selon les banques et leur politique d’octroi.

De plus, nous avons également la possibilité de générer un revenu supplémentaire en louant cette résidence pendant certaines périodes. Ce rendement locatif peut contribuer au remboursement du prêt et alléger la charge financière liée à l’emprunt.

Enfin, il existe parfois des options intéressantes comme les prêts à taux fixe, permettant de sécuriser ses mensualités face aux fluctuations économiques. Nous avons donc intérêt à comparer les offres proposées par différentes institutions financières pour choisir celle qui correspond le mieux à notre projet immobilier.

En somme, opter pour un prêt résidence secondaire offre une multitude d’avantages qui méritent notre attention lors de l’évaluation des options disponibles sur le marché financier.

Conclusion

Choisir entre un prêt pour résidence principale et un prêt pour résidence secondaire est crucial dans notre parcours immobilier. Chaque option présente des avantages distincts qui s’adaptent à nos besoins spécifiques, que ce soit pour devenir propriétaire de notre logement principal ou investir dans une propriété secondaire.

En tenant compte des conditions de financement ainsi que des aides disponibles nous pouvons optimiser notre budget tout en sécurisant notre investissement. La comparaison des offres bancaires reste essentielle pour faire le meilleur choix. En fin de compte, comprendre ces différences nous permet d’avancer sereinement vers nos objectifs immobiliers tout en maximisant les bénéfices financiers associés à chaque type de prêt.