Lorsqu’on envisage de financer un projet ou d’investir, la question de la durée d’un prêt lombard se pose souvent. Quelle est la durée typique d’un prêt lombard ? Cette forme de crédit, adossée à des actifs tels que des valeurs mobilières, offre une flexibilité appréciable. Mais combien de temps peut-on réellement s’engager avec ce type de prêt ?

Dans cet article, nous allons explorer les divers aspects de la durée d’un prêt lombard. Nous aborderons les facteurs qui influencent cette durée et les avantages qu’elle peut offrir. Comprendre ces éléments est essentiel pour prendre des décisions éclairées. Alors, êtes-vous prêts à plonger dans le monde des prêts lombards et à découvrir ce qu’ils peuvent vous offrir ?

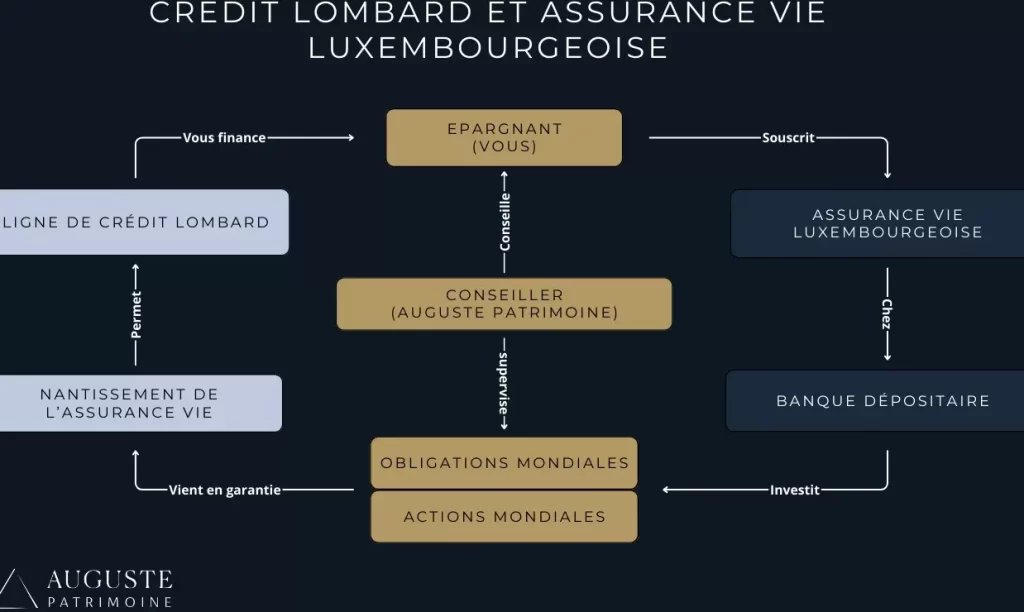

Qu’est-Ce Qu’un Prêt Lombard ?

Un prêt lombard représente un type de crédit garanti par des actifs, souvent des valeurs mobilières. La spécificité réside dans le fait que l’emprunteur peut obtenir des fonds rapidement, en utilisant ces actifs comme collatéral. Ce mécanisme de financement s’avère particulièrement idéal pour ceux qui cherchent à lever des liquidités sans vendre leurs investissements.

On observe plusieurs caractéristiques principales des prêts lombards :

- Flexibilité : Contrairement à d’autres prêts, son utilisation peut être diverse, allant du financement d’achats à l’investissement dans des projets.

- Conditions d’octroi : Les établissements financiers évaluent la valeur des garanties proposées. Généralement, les montants empruntés ne dépassent pas un certain pourcentage de la valeur des actifs.

- Taux d’intérêt : Les taux appliqués sont souvent inférieurs à ceux des prêts non garantis, car le risque pour le prêteur diminue en raison de la sécurité offerte par les actifs.

Il convient également de mentionner que les prêts lombards répondent à des besoins spécifiques. Avez-vous besoin de liquidités à court terme pour profiter d’une opportunité d’investissement ? L’option du prêt lombard pourrait vous convenir. D’un autre côté, il est crucial de bien considérer la valeur des actifs utilisés comme collatéral, car une dévaluation peut engendrer des complications.

En somme, le prêt lombard représente un instrument financier intéressant, conçu pour maximiser la puissance d’achat tout en conservant les investissements.

Durée Typique d’un Prêt Lombard

La durée typique d’un prêt lombard dépend fortement de divers facteurs, notamment de la nature des actifs utilisés en garantie et des conditions spécifiques proposées par l’établissement financier. En général, la durée peut varier entre quelques mois et plusieurs années.

Facteurs Influant Sur la Durée

La durée d’un prêt lombard est influencée par plusieurs éléments clés :

Ces facteurs nous montrent qu’une compréhension approfondie de notre portefeuille d’actifs est essentielle.

Comparaison Avec D’autres Types de Prêts

En comparant un prêt lombard à d’autres types de prêts, certaines différences se remarquent :

Cette comparaison illustre que les prêts lombards offrent une flexibilité unique en matière de durée, permettant d’adapter le financement à nos besoins immédiats tout en maximisant l’utilisation de nos actifs.

Avantages du Prêt Lombard

Les prêts lombards offrent plusieurs avantages significatifs. On peut notamment citer la rapidité d’accès aux fonds. En effet, en utilisant des actifs comme garanties, nous accédons à des liquidités sans avoir besoin de vendre nos investissements. Ce mécanisme permet une flexibilité financière appréciable.

De plus, les taux d’intérêt sont souvent plus bas que pour les prêts non garantis. Cela constitue un atout majeur, surtout dans un contexte économique où les taux d’intérêt peuvent fluctuer. En empruntant contre des actifs, on obtient des conditions plus attractives.

Un autre avantage important est la possibilité de conserver nos actifs pendant toute la durée du prêt. Nous continuons ainsi à bénéficier des éventuels gains provenant de ces investissements. Ce facteur maximise notre profit potentiel tout en répondant à nos besoins de financement immédiats.

Enfin, les prêts lombards permettent une grande souplesse quant à l’utilisation des fonds. Nous pouvons les destiner à diverses fins, qu’il s’agisse de projets personnels ou d’opportunités d’investissement. Cette adaptabilité simplifie notre gestion financière et nous aide à tirer le meilleur parti de nos ressources.

Inconvénients et Risques Associés

Les prêts lombards, bien qu’avantageux, portent des inconvénients et des risques significatifs. D’une part, la dépendance à la valeur des garanties peut entraîner des complications. Si les actifs sous-jacents, comme les actions, se dévaluent, cela peut contraindre l’emprunteur à rembourser le prêt de manière anticipée.

D’autre part, les taux d’intérêt variables peuvent augmenter à des moments inopportuns. Cela diminue la prévisibilité des coûts associés au prêt. En conséquence, il est crucial d’évaluer la santé financière et le risque potentiel des investissements avant de s’engager dans un prêt lombard.

Par ailleurs, une mauvaise gestion des liquidités peut survenir et impacter la capacité de remboursement. Les emprunteurs doivent surveiller de près leur situation financière pour éviter des difficultés futures. De plus, il existe un risque de perte des actifs en cas de défaut de paiement, ce qui peut nuire gravement au patrimoine.

Enfin, un processus complexe de remboursement peut ajouter une couche de stress. Les conditions de remboursement varient considérablement d’un établissement à l’autre, rendant la comparaison des offres difficile. Nous devons examiner attentivement ces aspects afin de faire des choix financiers éclairés et responsables.

Conclusion

Les prêts lombards représentent une option de financement intéressante pour ceux d’entre nous qui souhaitent accéder rapidement à des fonds tout en préservant nos investissements. La flexibilité de leur durée nous permet d’adapter nos choix financiers selon nos besoins spécifiques.

Il est essentiel de bien comprendre les facteurs qui influencent cette durée afin de prendre des décisions éclairées. En évaluant soigneusement la valeur de nos actifs et en tenant compte des conditions du marché, nous pouvons maximiser les avantages de cette forme de crédit.

En fin de compte, une gestion prudente et une bonne compréhension des risques associés nous aideront à tirer le meilleur parti des prêts lombards tout en naviguant dans le paysage financier.