Lorsqu’on envisage d’acheter un bien immobilier, on est souvent confronté à de nombreuses questions. Parmi elles, les frais de garantie prêt immobilier : quand les payer ? Ces frais peuvent représenter une part significative du coût total de notre projet et il est essentiel de bien comprendre leur fonctionnement pour éviter les surprises.

Comprendre Les Frais De Garantie

Les frais de garantie sont essentiels lors d’un prêt immobilier. Ces frais assurent la protection du prêteur en cas de défaut de paiement. Ils peuvent inclure différents types de garanties, comme une hypothèque ou un cautionnement.

Nous devons considérer plusieurs éléments concernant ces frais :

- Montant des frais : En général, les frais varient entre 1 % et 2 % du montant emprunté.

- Types de garanties : Les options incluent l’hypothèque conventionnelle et la caution bancaire.

- Conditions d’application : Selon le type de garantie choisi, les modalités peuvent différer.

Notons que le choix entre ces options influence directement le coût total du crédit. Par exemple, une hypothèque peut engendrer des frais notariaux supplémentaires tandis qu’une caution bancaire implique souvent des frais annuels.

En outre, il est crucial d’évaluer quand ces frais doivent être payés. Généralement, ils se versent lors de la signature du contrat de prêt. Cependant, certains prêteurs peuvent exiger un paiement anticipé ou échelonné.

Comprendre ces aspects nous aide à mieux gérer notre budget lors d’un achat immobilier. La transparence sur les frais permet également d’éviter des surprises désagréables au moment de finaliser l’achat.

Types De Frais De Garantie

Les frais de garantie se déclinent en plusieurs catégories, chacune ayant des implications financières différentes. Comprendre ces types nous aide à mieux anticiper les coûts associés au prêt immobilier.

Frais De Notaire

Les frais de notaire représentent une partie significative des dépenses lors de l’achat d’un bien immobilier. Ces frais incluent divers éléments, tels que :

Il est essentiel de prévoir ces coûts dans notre budget global, car ils peuvent représenter jusqu’à 10 % du prix d’achat total. En général, ces frais sont payés lors de la signature de l’acte authentique chez le notaire.

Frais D’assurance

Les frais d’assurance liés au prêt immobilier jouent également un rôle crucial. Deux types principaux existent :

Avoir une bonne couverture d’assurance est indispensable, car elle rassure à la fois l’emprunteur et l’établissement prêteur. Les primes varient selon le montant emprunté et les garanties choisies. Ces frais peuvent être payés annuellement ou intégrés dans les mensualités du prêt.

En tenant compte des différents types de frais de garantie, nous pouvons mieux gérer nos finances tout au long du processus d’acquisition immobilière.

Quand Payer Les Frais De Garantie ?

Les frais de garantie doivent être pris en compte dès le début du processus d’achat immobilier. Comprendre quand ces frais sont dus permet d’éviter des désagréments lors de la finalisation du prêt.

Moment Du Signature

Les frais de garantie se paient généralement lors de la signature du contrat de prêt. C’est à ce moment que l’emprunteur s’engage formellement avec le prêteur. Pour certains, des conditions spécifiques peuvent exiger un paiement anticipé avant cette étape. Ainsi, il est essentiel d’examiner attentivement les termes du contrat pour éviter toute surprise.

Options De Paiement

Diverses options existent pour régler les frais de garantie. On peut choisir entre un paiement unique au moment de la signature ou échelonner les paiements sur plusieurs mois. Parfois, intégrer ces frais dans le montant total emprunté constitue une option avantageuse, car cela réduit immédiatement l’impact financier. Il est crucial de discuter avec le prêteur pour déterminer quelle méthode convient le mieux à notre situation financière et aux modalités du crédit immobilier souhaité.

Impact Sur Le Montant Du Prêt

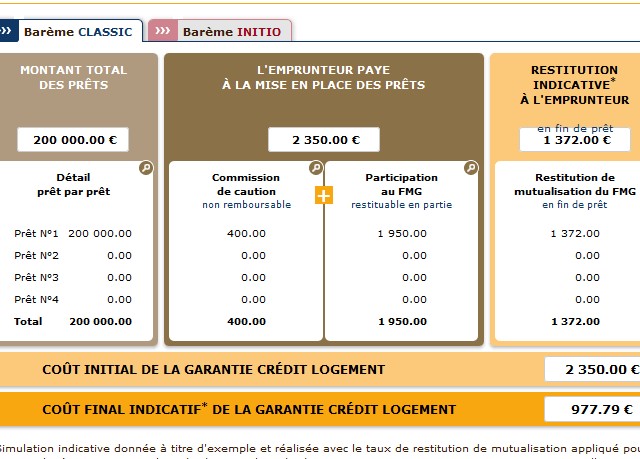

Les frais de garantie influencent directement le montant total du prêt immobilier. En effet, ces frais peuvent s’élever entre 1 % et 2 % du montant emprunté. Cela signifie qu’un emprunt de 200 000 € pourrait engendrer des frais de garantie compris entre 2 000 € et 4 000 €.

Nous devons également considérer les différents types de garanties disponibles, comme l’hypothèque ou la caution. Chacune a un coût associé qui impacte le total à rembourser. Par exemple :

- Hypothèque : Généralement plus coûteuse en frais notariaux.

- Cautionnement : Peut offrir des conditions plus avantageuses avec moins de frais initiaux.

Il est crucial d’intégrer ces coûts dans notre projet budgétaire dès le début. Si nous choisissons d’inclure les frais de garantie dans le montant emprunté, cela augmente nos mensualités mais permet une gestion plus souple des liquidités au départ.

Les modalités de paiement jouent aussi un rôle essentiel. Nous pouvons opter pour un paiement unique lors de la signature ou échelonner ces coûts sur plusieurs mois, selon ce qui convient mieux à notre situation financière.

Finalement, chaque option présente ses avantages et inconvénients en termes d’impact sur le coût global du crédit immobilier. Discutons toujours avec notre prêteur afin d’évaluer les meilleures solutions adaptées à nos besoins spécifiques.

Conclusion

Nous avons exploré l’importance des frais de garantie lors de l’acquisition d’un prêt immobilier. Comprendre ces coûts et leur timing est essentiel pour éviter les surprises financières. En tenant compte des différents types de garanties et des modalités de paiement, nous pouvons mieux anticiper notre budget.

Il est crucial de discuter avec notre prêteur afin de choisir la solution qui correspond le mieux à notre situation financière. En intégrant ces frais dès le début du processus d’achat, nous nous assurons une gestion efficace de notre projet immobilier. Prendre ces décisions éclairées nous permettra d’aborder sereinement cette étape importante dans nos vies.