Dans un monde où l’accession à la propriété est souvent considérée comme un rêve, une question cruciale se pose : jusqu’à quel âge peut-on faire un prêt immobilier ? Cette interrogation touche de nombreux futurs propriétaires qui souhaitent investir dans leur avenir sans se heurter aux limites d’âge imposées par les banques.

Nous allons explorer ensemble les critères qui influencent l’octroi d’un prêt immobilier et comment ces éléments varient selon les établissements financiers. Que vous soyez jeune acheteur ou en reconversion professionnelle, comprendre ces enjeux est essentiel pour naviguer sereinement dans le processus d’acquisition de votre bien.

Comprendre Les Prêts Immobiliers

Les prêts immobiliers représentent une solution essentielle pour accéder à la propriété. Ces prêts permettent de financer l’achat d’un bien immobilier en répartissant le coût sur plusieurs années. Généralement, ils sont assortis d’intérêts qui varient selon les établissements bancaires et les conditions du marché.

Nous constatons que plusieurs critères influencent l’octroi des prêts immobiliers. Parmi eux, on trouve :

- L’âge de l’emprunteur : Certaines banques imposent un âge limite pour la durée du prêt.

- Les revenus : Des revenus stables et suffisants favorisent l’acceptation de la demande.

- Le taux d’endettement : Un endettement raisonnable est crucial pour garantir la capacité de remboursement.

- La situation professionnelle : Un emploi stable augmente les chances d’obtenir un prêt.

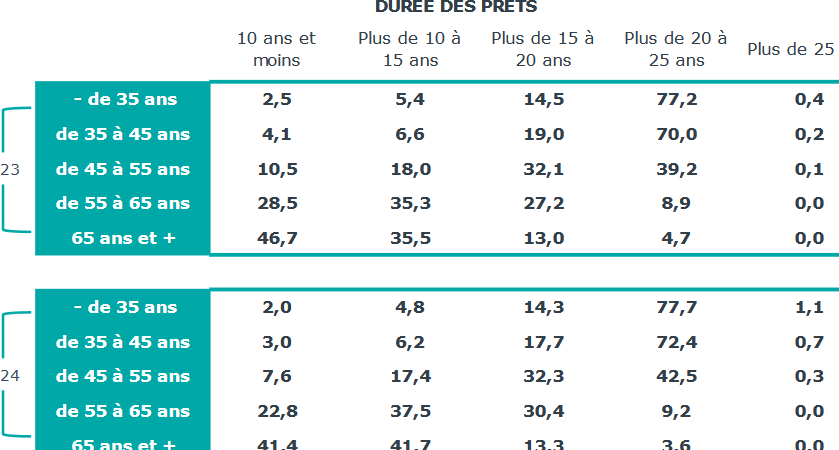

La durée des prêts varie généralement entre 15 et 30 ans. Pour nous, il est important de prendre en compte que plus la durée est longue, plus les intérêts à rembourser seront élevés.

En outre, certains types de prêts existent, comme les prêts à taux fixe ou variable. Chaque type a ses avantages et inconvénients, selon nos objectifs financiers.

Comprendre ces éléments aide à mieux naviguer dans le processus d’acquisition d’un bien immobilier. Ainsi, connaître son profil emprunteur permet aussi de choisir le meilleur produit financier adapté à nos besoins.

Facteurs Influant Sur L’Âge

Différents facteurs influencent l’âge limite pour obtenir un prêt immobilier. Comprendre ces éléments est crucial pour optimiser nos chances d’approbation.

Capacité Financière

La Capacité Financière joue un rôle essentiel dans l’octroi de prêts immobiliers. Les banques examinent nos revenus et nos dépenses mensuelles. Voici quelques critères à considérer :

Une capacité financière solide permet de rassurer les prêteurs quant à notre aptitude à rembourser le prêt. Souvent, plus notre situation financière est stable, plus il est facile d’obtenir un financement.

Historique de Crédit

L’Historique de Crédit constitue un autre facteur déterminant lors de la demande d’un prêt immobilier. Les institutions financières analysent notre profil de crédit pour évaluer notre fiabilité en tant qu’emprunteur. Les éléments suivants sont cruciaux :

Un bon historique renforce notre dossier auprès des banques, tandis qu’un mauvais peut limiter nos options. Évaluer et améliorer cet aspect avant une demande peut significativement influencer les conditions du prêt obtenu.

Règlementations et Limitations

Les réglementations concernant l’octroi d’un prêt immobilier varient selon les établissements financiers. Il est essentiel de connaître ces normes pour maximiser nos chances d’obtenir un financement. Les banques prennent en compte plusieurs critères, notamment :

- L’âge de l’emprunteur : L’âge limite peut aller jusqu’à 75 ans, mais cela dépend souvent des politiques internes.

- Le taux d’endettement : Un maximum de 33 % des revenus mensuels consacrés au remboursement est souvent exigé.

- La durée du prêt : La durée maximale peut être ajustée selon l’âge de l’emprunteur afin de garantir le remboursement avant un certain âge.

Normes Bancaires

Les normes bancaires jouent un rôle crucial dans le processus d’octroi des prêts immobiliers. En général, chaque banque établit ses propres règles basées sur la solvabilité et les risques associés à chaque emprunteur. Par exemple :

- Revenus nets vérifiables : Les banques demandent des documents prouvant nos revenus stables pour évaluer notre capacité à rembourser le prêt.

- Antécédents de crédit : Un bon historique améliore nos chances d’approbation ; un mauvais peut entraîner des refus ou des conditions moins favorables.

Ainsi, il est important d’évaluer notre dossier bancaire avant toute demande.

Prêts Seniors

Les prêts destinés aux seniors se distinguent par leurs spécificités adaptées à ce groupe démographique. Souvent, ces options incluent :

- Prêts adaptés aux retraités : Certaines banques proposent des offres sans condition d’âge stricte si les pensions sont suffisantes pour couvrir les remboursements.

- Conditions flexibles : Les prêts peuvent avoir une durée plus courte ou être indexés sur la valeur du bien immobilier plutôt que sur l’âge de l’emprunteur.

Nous devons donc bien nous renseigner sur ces alternatives pour choisir celle qui correspond le mieux à notre situation financière et personnelle.

Options Pour Les Jeunes Emprunteurs

Les jeunes emprunteurs disposent de plusieurs options pour accéder à un prêt immobilier. Il est essentiel de connaître ces alternatives afin d’optimiser les chances d’obtenir un financement adapté.

- Prêts à taux zéro (PTZ) : Ces prêts permettent aux primo-accédants d’emprunter sans intérêts sous certaines conditions, notamment des plafonds de ressources.

- Prêts conventionnés : Offerts par des établissements agréés, ces prêts bénéficient de conditions avantageuses et sont accessibles aux jeunes avec des revenus modestes.

- Aides régionales : Certaines régions proposent des subventions ou des prêts bonifiés spécifiquement destinés aux jeunes acheteurs.

- Cautionnement par une tierce personne : Obtenir le soutien d’un parent ou d’un proche en tant que garant peut faciliter l’octroi du prêt, surtout si la situation financière n’est pas encore stable.

Nous devons également considérer l’importance du dossier emprunteur. Un bon dossier inclut généralement une épargne suffisante pour le premier apport et une gestion rigoureuse du budget mensuel.

De plus, il peut être judicieux de se renseigner sur les dispositifs comme le « Prêt Action Logement », qui facilitent l’accès au logement pour les jeunes professionnels. Nous observons aussi qu’une bonne maîtrise de son historique bancaire influence positivement la décision des banques.

En somme, explorer toutes ces options permet aux jeunes emprunteurs de naviguer plus facilement dans le processus complexe du crédit immobilier tout en maximisant leurs chances d’obtenir un prêt favorable.

Conclusion

Nous avons exploré l’âge limite pour obtenir un prêt immobilier et les différents facteurs qui influencent cette décision. Chaque emprunteur a une situation unique et il est essentiel de bien comprendre les critères que les banques prennent en compte.

Que nous soyons jeunes acheteurs ou seniors expérimentés, des options existent pour chacun d’entre nous. En évaluant notre capacité financière et en améliorant notre historique de crédit, on peut maximiser nos chances d’obtenir un financement avantageux.

Prendre le temps de se renseigner sur les produits disponibles et de préparer soigneusement son dossier est crucial. Cela nous permettra non seulement d’accéder à la propriété mais aussi de le faire dans des conditions qui correspondent à nos besoins spécifiques.