Naviguer dans le monde du financement immobilier peut sembler complexe. Le choix entre un mandat hypothécaire et un prêt hypothécaire peut avoir un impact significatif sur notre projet d’achat. Mais qu’est-ce qui différencie ces deux options ? Chacune d’elles présente des avantages et des inconvénients qui méritent notre attention.

Dans cet article, nous allons explorer en profondeur les nuances entre le mandat hypothécaire et le prêt hypothécaire, afin de nous aider à prendre une décision éclairée. Que nous soyons primo-accédants ou investisseurs chevronnés, comprendre ces concepts est essentiel pour optimiser notre stratégie financière. Alors, prêts à plonger dans le vif du sujet et à découvrir comment ces choix peuvent façonner notre avenir immobilier ?

Comprendre Le Mandat Hypothécaire

Le mandat hypothécaire constitue un outil essentiel dans le financement immobilier. C’est un contrat par lequel un propriétaire confie à un établissement financier, comme une banque, le soin de gérer un bien en garantie d’un emprunt. Ce mandat permet ainsi à l’emprunteur de bénéficier d’un crédit tout en sécurisant les intérêts de la banque.

Définition Et Fonctionnalités

Le mandat hypothécaire désigne un accord officiel dans lequel l’emprunteur fournit une garantie en offrant son bien immobilier en garantie d’un prêt. Il offre plusieurs fonctionnalités cruciales :

En outre, le mandat hypothécaire reste une solution flexible qui s’ajuste souvent aux besoins spécifiques de l’emprunteur, comme la durée de l’emprunt ou le montant du prêt.

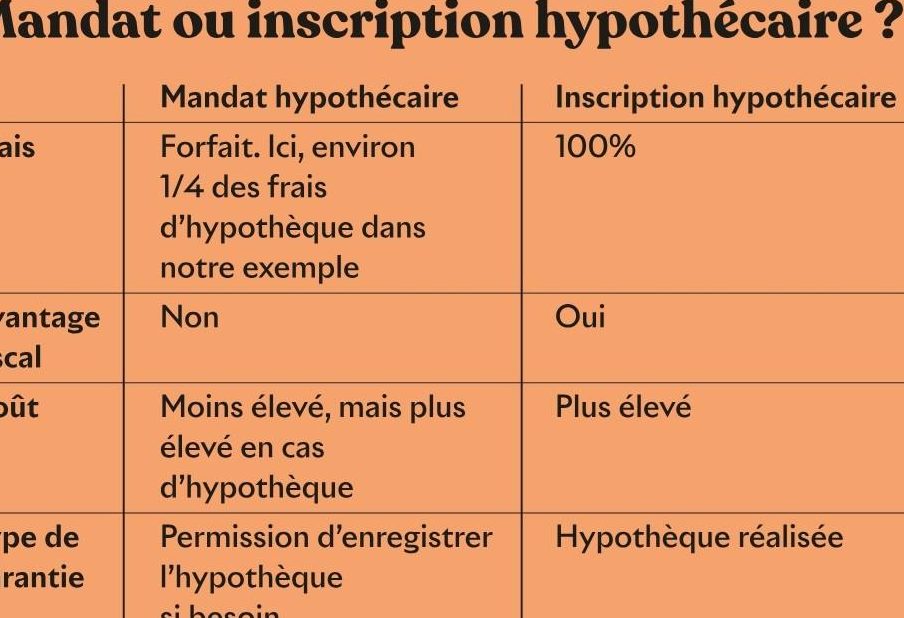

Différences Avec Le Prêt Hypothécaire

Nous devons largement distinguer le mandat hypothécaire du prêt hypothécaire. Bien que ces deux notions soient liées, elles n’engendrent pas les mêmes implications.

En somme, comprendre ces différences s’avère crucial pour quiconque envisage un projet d’achat immobilier. Nous recommandons de bien évaluer ces termes afin de faire des choix éclairés dans nos démarches de financement.

Le Prêt Hypothécaire

Le prêt hypothécaire constitue une option essentielle pour financer un achat immobilier. Il permet d’obtenir des fonds directement auprès d’un établissement financier, en échange d’un gage sur le bien immobilier acquis.

Types De Prêts Hypothécaires

Nous identifions plusieurs types de prêts hypothécaires, chacun adapté à des situations spécifiques :

Avantages Et Inconvénients

Nous devons évaluer les avantages et les inconvénients des prêts hypothécaires avant de prendre une décision.

Avantages :

- Accès à des fonds importants : Un prêt hypothécaire permet d’acquérir un bien de grande valeur sans payer la totalité immédiatement.

- Déduction fiscale : Dans certains cas, les intérêts des prêts hypothécaires peuvent être déductibles d’impôt.

- Construire un capital : Chaque paiement contribue à la propriété du bien, augmentant la valeur nette.

Inconvénients :

- Engagement à long terme : Les prêts hypothécaires s’étalent souvent sur 15 à 30 ans, imposant un long engagement financier.

- Risque de saisie : En cas de non-paiement, le prêteur peut saisir le bien pour récupérer son argent.

- Coûts additionnels : Les frais initiaux, comme les frais de notaire et d’évaluation, peuvent augmenter le coût total du prêt.

Ainsi, chaque type de prêt et chaque situation personnelle mérite une analyse approfondie pour en tirer le meilleur parti.

Comparaison Entre Mandat Et Prêt Hypothécaire

La distinction entre mandat hypothécaire et prêt hypothécaire est cruciale pour le financement immobilier. Nous allons examiner les éléments juridiques et les impacts sur l’emprunteur.

Aspects Juridiques

Le mandat hypothécaire, en tant que contrat de garantie, impose des obligations spécifiques à l’emprunteur. Cela inclut la soumission de documents à l’établissement financier et le respect des termes convenus. En comparaison, le prêt hypothécaire est un acte d’emprunt, souvent régi par la loi sur le crédit à la consommation. Ce dernier exige également une documentation appropriée, mais les implications varient.

- Propriété: Le mandat crée une sûreté sur le bien, tandis que le prêt hypothécaire constitue une créance.

- Responsabilité: En cas de défaut, les procédures judiciaires diffèrent, rendant le mandat souvent moins risqué pour le prêteur.

- Durée: Les contrats de mandat peuvent être plus flexibles en termes de durée par rapport aux périodes fixes des prêts hypothécaires.

Impacts Sur L’Emprunteur

Les impacts sur l’emprunteur varient considérablement entre les deux options. D’un côté, le mandat hypothécaire peut offrir plus de sécurité et de souplesse, car il garantit le remboursement sans engagement immédiat de fonds. De l’autre côté, le prêt hypothécaire implique des remboursements réguliers et des engagements financiers à long terme.

- Accès aux fonds: Les emprunteurs avec un mandat peuvent potentiellement accéder à des fonds plus rapidement en cas de nécessité.

- Endettement: Le prêt hypothécaire augmente le niveau d’endettement de l’emprunteur, ce qui peut affecter son score de crédit.

- Risques: Le risque de saisie en cas de défaut est plus élevé avec un prêt hypothécaire, créant une pression financière sur l’emprunteur.

Comprendre ces dimensions nous aide à évaluer les choix de financement immobilier avec clairvoyance.

Processus D’Obtention

Comprendre le processus d’obtention d’un mandat hypothécaire ou d’un prêt hypothécaire est essentiel pour naviguer efficacement dans le financement immobilier. Chacune de ces options possède des étapes distinctes.

Étapes Pour Un Mandat Hypothécaire

- Évaluation de la Propriété

Nous commençons par évaluer la valeur de la propriété. Cette estimation permet de définir le montant maximal que l’on peut emprunter.

- Choix de l’Établissement Financier

On sélectionne un établissement financier. Il est crucial de comparer les conditions offertes par différentes banques ou organismes de crédit.

- Rédaction du Mandat

Ensuite, nous rédigeons le mandat hypothécaire. Ce document légal doit préciser les modalités de garantie et les engagements des parties.

- Signature du Mandat

Après avoir révisé le mandat, nous procédons à la signature. Cela officialise l’accord entre l’emprunteur et l’établissement financier.

- Enregistrement Notarié

Enfin, on doit enregistrer le mandat chez un notaire. Cet enregistrement confère une légitimité juridique au mandat.

Étapes Pour Un Prêt Hypothécaire

- Préparation du Dossier

On réunit les documents nécessaires : bulletins de salaire, relevés bancaires et attestations d’identité. Ce dossier constitue la base de la demande de prêt.

- Demande de Prêt

Puis, nous soumettons la demande de prêt à l’établissement financier choisi. Une fois la demande envoyée, l’analyse de la solvabilité débute.

- Appréciation de la Solvabilité

L’institution examine notre capacité de remboursement. Cette analyse inclut nos revenus, nos dettes existantes et notre historique de crédit.

- Proposition de Prêt

Si la demande est acceptée, l’établissement nous présente une offre de prêt. Cette proposition comprend les montants, taux d’intérêt et conditions de remboursement.

- Acceptation de l’Offre

Ensuite, nous avons la possibilité d’accepter ou de refuser l’offre. En cas d’acceptation, il est essentiel de bien lire tous les documents avant de signer.

- Remboursement du Prêt

Finalement, nous commençons le remboursement selon le calendrier convenu. Ce remboursement représente un engagement financier à long terme.

Conclusion

Choisir entre un mandat hypothécaire et un prêt hypothécaire nécessite une réflexion approfondie. Chacune de ces options présente des caractéristiques uniques qui peuvent influencer notre situation financière. En étant bien informés sur leurs avantages et inconvénients nous pouvons prendre des décisions qui correspondent à nos besoins.

L’importance de bien comprendre ces concepts ne peut être sous-estimée. Que nous soyons primo-accédants ou investisseurs aguerris il est essentiel de naviguer dans ce processus avec clarté. En évaluant soigneusement nos choix nous maximisons nos chances de succès dans nos projets immobiliers.