Naviguer dans le monde des prêts immobiliers peut sembler complexe. Combien de temps faut-il pour obtenir une offre de prêt immobilier ? C’est une question que beaucoup d’entre nous se posent en envisageant l’achat d’une maison. La réponse n’est pas toujours simple, car elle dépend de plusieurs facteurs.

Comprendre L’Offre De Prêt Immobilier

Lorsqu’on parle d’une offre de prêt immobilier, plusieurs éléments doivent être pris en compte. La durée nécessaire pour recevoir cette offre peut varier significativement, selon différents aspects du dossier.

On commence souvent par l’analyse des documents fournis. Chaque banque a ses propres critères et délais d’examen. Par conséquent, voici quelques facteurs influents :

- Type de prêt demandé : Les prêts à taux fixe peuvent nécessiter plus de temps que les prêts à taux variable.

- Complexité du dossier : Un dossier simple avec peu de pièces justificatives se traite généralement plus rapidement.

- Historique financier : Si notre situation financière est solide, cela accélère le processus.

En plus, il faut considérer la rapidité de notre réponse aux demandes d’informations supplémentaires. Plus on fournit ces informations rapidement, moins la période d’attente s’allongera.

Lorsque nous avons soumis notre demande, le délai avant réception de l’offre varie entre quelques jours et plusieurs semaines. Cela dépend surtout du volume des demandes traitées par la banque au moment donné.

D’ailleurs, une fois qu’on reçoit l’offre, il reste crucial de bien lire chaque terme proposé avant d’accepter. Une attention particulière sur les conditions générales et les frais associés évitera des surprises désagréables par la suite.

Ainsi, comprendre chaque étape permet non seulement un gain de temps mais aussi une meilleure prise de décision concernant notre investissement immobilier.

Délai De Réception De L’Offre

Le délai pour recevoir une offre de prêt immobilier varie en fonction de plusieurs éléments clés. Comprendre ces facteurs nous aide à mieux anticiper le temps d’attente.

Facteurs Influant Le Délai

Le délai dépend de divers facteurs, notamment :

Ces éléments doivent être pris en compte pour estimer le délai précis.

Estimation Du Temps D’Attente

En général, l’attente pour recevoir une offre peut fluctuer entre quelques jours et plusieurs semaines. Cette variation est souvent due au volume actuel des demandes dans les banques. Par exemple:

- Prêts standards : 5 à 10 jours

- Prêts complexes : 2 à 4 semaines

Il est crucial de rester attentif aux communications de la banque tout au long du processus. En restant proactifs, on peut faciliter l’obtention d’une offre rapide et conforme à nos attentes.

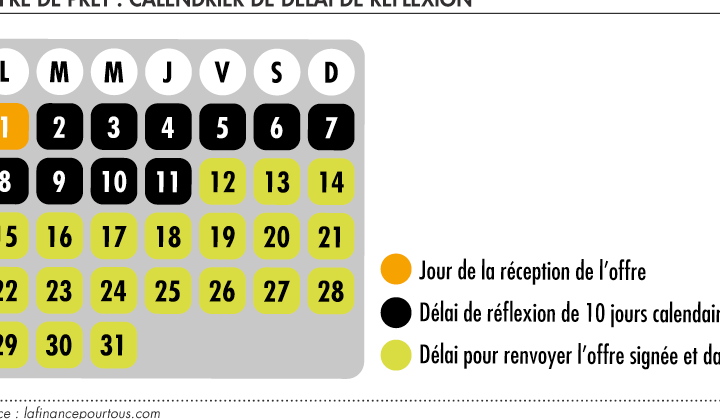

Validité De L’Offre De Prêt

La validité d’une offre de prêt immobilier est un élément crucial à considérer. En général, cette validité varie selon les établissements financiers et peut aller de 15 jours à 3 mois. Il est essentiel de comprendre que le délai commence dès la réception de l’offre par l’emprunteur.

Durée D’Engagement

La durée d’engagement représente la période pendant laquelle l’offre reste valable. Typiquement, cette durée se situe entre 20 et 90 jours, mais peut être prolongée sous certaines conditions. Ainsi, si nous ne confirmons pas notre acceptation dans ce laps de temps, l’offre devient caduque. On doit aussi noter que des délais plus courts peuvent s’appliquer pour certains types de prêts spécifiques ou en cas de fluctuations sur le marché immobilier.

Possibilités De Renouvellement

Concernant les possibilités de renouvellement, certaines banques proposent une extension de la validité si aucune réponse n’est donnée dans le délai imparti. Cependant, il faut souvent justifier une telle demande avec des éléments concrets comme un changement dans notre situation financière ou une modification du projet immobilier. Cette démarche permet parfois d’obtenir un meilleur taux ou des conditions plus favorables. Nous recommandons donc d’être proactifs pour discuter des options avec notre conseiller bancaire avant l’expiration du délai initial.

Processus De Réponse À L’Offre

Le processus de réponse à l’offre de prêt immobilier implique plusieurs étapes importantes. D’abord, nous devons examiner attentivement les conditions stipulées dans l’offre. Cela inclut le taux d’intérêt, la durée du prêt et tous les frais associés. Ensuite, il est essentiel de rassembler tous les documents nécessaires pour formaliser notre acceptation.

De plus, la rapidité avec laquelle nous répondons influence souvent le délai final. En général, une réponse rapide peut garantir que l’offre reste valide jusqu’à sa date d’expiration. Si nous prenons trop de temps pour accepter ou poser des questions, cela pourrait entraîner des complications.

Voici quelques points clés à considérer lors de la réponse :

- Vérifions toujours les dates limites indiquées dans l’offre.

- Confirmons que toutes nos informations personnelles sont correctes avant d’envoyer notre réponse.

- Nous devons être conscients des alternatives disponibles si l’offre ne nous convient pas.

Enfin, notre engagement envers cette offre doit être réfléchi, car une fois acceptée, elle engage notre responsabilité financière pour la durée convenue. Dans ce contexte, il est prudent d’envisager un suivi auprès du conseiller bancaire si nous avons besoin de clarifications supplémentaires sur certains aspects avant de donner notre accord final.

Erreurs Courantes À Éviter

Éviter certaines erreurs peut grandement faciliter l’obtention d’une offre de prêt immobilier. Voici les principales à prendre en compte :

- Négliger la préparation des documents : Nous devons rassembler tous les documents requis avant de soumettre une demande. Cela inclut des fiches de paie, des relevés bancaires et des justificatifs d’identité.

- Oublier de comparer les offres : Une comparaison minutieuse entre plusieurs établissements financiers permet souvent d’identifier les meilleures conditions. Les taux d’intérêt et frais peuvent varier considérablement.

- Ignorer le taux d’endettement : On doit porter attention à son ratio d’endettement pour s’assurer qu’il respecte les normes bancaires. Un taux trop élevé peut entraîner un refus de crédit.

- Accepter la première offre sans réflexion : Il est crucial d’examiner chaque aspect de l’offre reçue, y compris les conditions spécifiques liées aux pénalités ou au remboursement anticipé.

- Ne pas informer sa banque sur ses changements financiers : En cas de modification significative dans notre situation financière, comme une augmentation des revenus ou un changement d’emploi, il faut communiquer ces informations à la banque.

En évitant ces erreurs courantes, nous augmentons nos chances d’obtenir une offre avantageuse et adaptée à nos besoins. L’attention portée aux détails et la proactivité dans le processus garantissent une meilleure expérience dans nos démarches immobilières.

Conclusion

Obtenir une offre de prêt immobilier peut prendre du temps selon divers facteurs. En étant bien préparés et en réagissant rapidement aux demandes des banques, nous pouvons réduire ce délai. Chaque situation est unique et mérite une attention particulière.

Il est essentiel de lire attentivement les conditions avant d’accepter l’offre pour éviter des désagréments futurs. Restez proactifs dans vos communications avec la banque et n’hésitez pas à poser des questions pour clarifier votre compréhension.

En gardant ces éléments à l’esprit, nous maximisons nos chances d’obtenir une offre avantageuse qui répond parfaitement à nos attentes et besoins immobiliers.