Obtenir un prêt peut s’avérer difficile, surtout lorsqu’on fait face à un refus de la part d’une banque. Mais où peut-on se tourner lorsque les portes des établissements bancaires se ferment ? Nous savons à quel point il est frustrant de se sentir bloqué dans ses projets à cause d’un refus. Dans cet article, nous allons explorer les alternatives qui s’offrent à nous.

Des solutions existent, et nous allons découvrir ensemble les options de financement qui peuvent nous aider à surmonter cet obstacle. Que ce soit par le biais de prêteurs alternatifs, de plateformes de prêt entre particuliers ou d’organismes spécialisés, il est crucial de connaître toutes les possibilités. Restez avec nous pour découvrir comment obtenir le financement dont nous avons besoin, même après un refus bancaire.

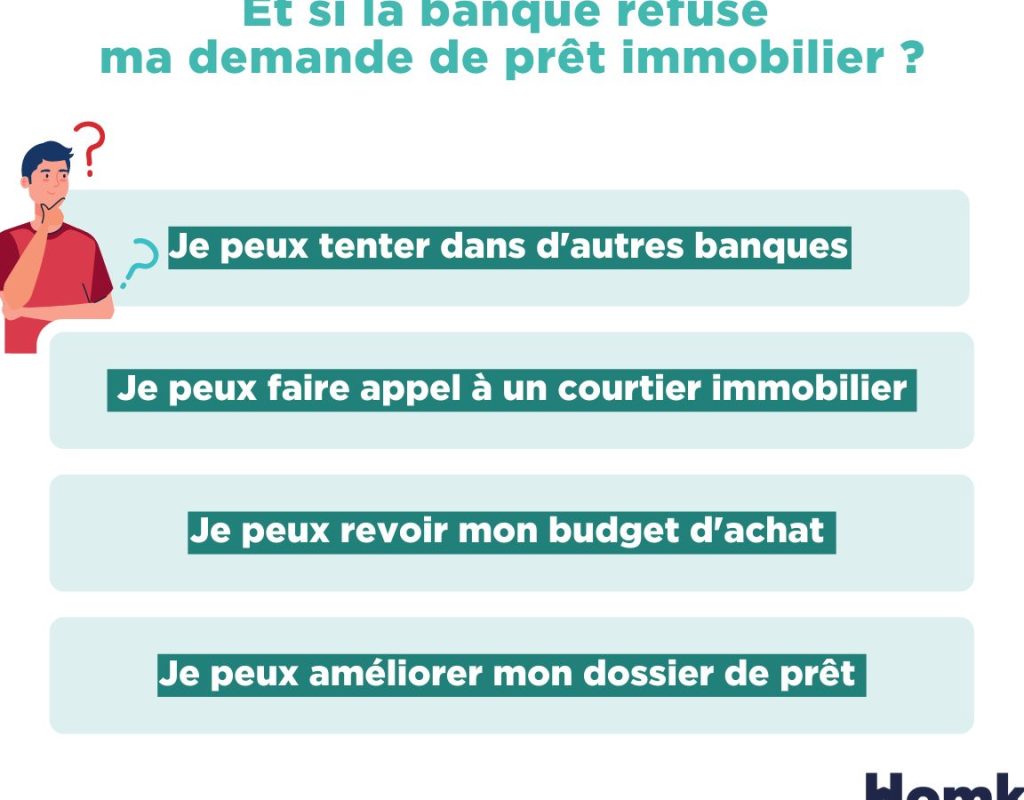

Comprendre Le Refus Bancaire

Le refus bancaire peut survenir pour plusieurs raisons. La première raison souvent citée concerne la situation financière de l’emprunteur. Un taux d’endettement trop élevé ou des revenus insuffisants jouent un rôle déterminant. D’autres facteurs incluent les antécédents de crédit. Un dossier de crédit contenant des retards de paiement ou des défauts peut compromettre les chances d’obtenir un prêt.

Le type de prêt demandé influence également la décision. Les banques ont des critères stricts en matière de prêts à risque. Pour des montants élevés, des garanties solides sont généralement exigées. Les établissements financiers analysent la capacité de remboursement avant de s’engager.

Nous notons aussi que certains profils peuvent rencontrer plus de difficultés. Les jeunes emprunteurs ou les freelancers, par exemple, peuvent faire face à des défis spécifiques. Le manque d’historique de crédit ou des revenus instables complexifient le processus d’approbation.

Alors, qui peut aider après un refus? Des prêteurs alternatifs apparaissent comme une option intéressante. Ces prêteurs, souvent en ligne, sont plus flexibles. Ils doivent cependant être choisis avec précaution. La vigilance se révèle essentielle, notamment sur les taux d’intérêt et les conditions d’emprunt.

Alternatives Aux Prêts Bancaires

Nous nous interrogeons souvent sur les moyens d’obtenir un financement lorsque les banques refusent nos demandes. Plusieurs options s’offrent à nous pour envisager des alternatives efficaces.

Prêts Entre Particuliers

Les prêts entre particuliers permettent souvent de contourner les exigences rigoureuses des établissements bancaires. Dans ce système, nous avons la possibilité de contracter un prêt directement avec un individu. Les plateformes dédiées à ce type de prêt facilitent la mise en relation entre emprunteurs et prêteurs. Voici quelques avantages :

Néanmoins, nous devons être prudents. Il est essentiel de bien comprendre les modalités du contrat avant de s’engager.

Organismes de Crédit Alternatifs

Les organismes de crédit alternatifs représentent également une solution solide pour débloquer des fonds. Ces entités, souvent non bancaires, visent à prêter de l’argent à des emprunteurs qui ont du mal à obtenir un crédit traditionnel. Plusieurs caractéristiques peuvent nous intéresser :

Il est crucial de comparer les offres et les taux avant de signer un contrat avec un organisme alternatif.

Prêts auprès Des Institutions Financières

Les institutions financières, en dehors des banques traditionnelles, offrent des solutions de financement intéressantes. Nous explorons certaines de ces options, notamment les prêts sociaux et les coopératives de crédit.

Prêts Sociales

Les prêts sociaux se révèlent une alternative précieuse pour ceux qui rencontrent des difficultés avec les banques. Ces prêts sont généralement moins exigeants en termes de conditions de crédit. Ils visent à aider les emprunteurs en difficulté financière, souvent sans frais cachés.

Voici quelques points à considérer concernant les prêts sociaux :

- Accessibilité : Ces prêts s’adressent aux individus ou familles ayant des revenus modestes.

- Conditions flexibles : On ne demande pas toujours un historique de crédit parfait.

- Taux d’intérêt bas : Les taux appliqués tendent à être inférieurs à ceux des prêts bancaires classiques.

En somme, les prêts sociaux constituent une voie à explorer, surtout lorsqu’un refus bancaire se présente.

Coopératives de Crédit

Les coopératives de crédit représentent une option souvent négligée pour obtenir un prêt. Ces institutions se concentrent sur les besoins de leurs membres, offrant ainsi des conditions plus favorables. Elles fonctionnent sur un modèle coopératif, où les membres sont également actionnaires, ce qui permet des taux d’intérêt compétitifs.

Les caractéristiques des coopératives de crédit incluent :

- Critères d’adhésion : Souvent moins stricts que ceux des banques traditionnelles.

- Services personnalisés : Chaque membre reçoit une attention particulière, adaptant les offres à ses besoins spécifiques.

- Éducation financière : Elles offrent des ressources et des conseils pour améliorer la gestion financière des membres.

En intégrant les coopératives de crédit dans notre recherche de financement, nous augmentons nos chances d’obtenir un prêt même après un refus de banque.

Évaluer Les Conditions et Les Taux

Lorsqu’on cherche un prêt après un refus bancaire, il est essentiel d’Évaluer Les Conditions et Les Taux proposés par différents organismes. Nous devons prendre en compte plusieurs critères avant de s’engager.

- Comparez les taux d’intérêt : Les taux d’intérêt varient considérablement d’un prêteur à l’autre. En général, certains prêteurs alternatifs peuvent offrir des taux allant de 5 % à 20 %. Se renseigner sur les différences peut s’avérer décisif.

- Étudiez les conditions de remboursement : Chaque prêteur impose des conditions de remboursement spécifiques. Par exemple, un prêt entre particuliers peut être remboursable sur une période de 6 mois à 5 ans. Il est crucial de bien comprendre la durée et le montant des mensualités.

- Vérifiez les frais supplémentaires : Certains prêts incluent des frais de dossier, des pénalités de remboursement anticipé ou des assurances obligatoires. Identifier ces frais nous aide à éviter des surprises coûteuses.

- Examinez les exigences de crédit : Bien que les prêteurs alternatifs aient généralement des critères moins stricts que les banques, ils peuvent toujours avoir des exigences, comme un revenu minimum ou un garant. Comprendre ces critères est primordial.

- Considérez les avis et les évaluations : Avant de finaliser un prêt, nous devons consulter des avis d’autres emprunteurs. Des plateformes en ligne fournissent souvent des évaluations qui aident à évaluer la réputation d’un prêteur spécifique.

En fin de compte, les décisions concernant les prêts nécessitent une analyse approfondie des conditions et des taux. En tenant compte des éléments ci-dessus, nous pouvons prendre des décisions financières plus éclairées.

Conclusion

Nous avons exploré diverses options pour obtenir un prêt après un refus bancaire. Il existe des alternatives viables qui peuvent répondre à nos besoins financiers. Que ce soit à travers des prêteurs alternatifs ou des prêts entre particuliers, ces solutions nous offrent la flexibilité nécessaire.

Nous devons toutefois rester vigilants et comparer attentivement les conditions et les taux d’intérêt. En prenant le temps d’évaluer chaque option, nous pouvons faire des choix éclairés qui nous aideront à surmonter les obstacles financiers. En fin de compte, il est possible de trouver le financement dont nous avons besoin, même lorsque les banques ferment leurs portes.