Lorsqu’on parle de l’achat d’un bien immobilier, la question de l’assurance prêt immobilier revient souvent. Peut-on vraiment changer d’assurance prêt immobilier après avoir signé un contrat? Pour beaucoup d’entre nous, cette interrogation est cruciale. En effet, une assurance adaptée peut faire toute la différence sur le coût total de notre emprunt.

Comprendre L’Assurance Prêt Immobilier

L’assurance prêt immobilier protège à la fois l’emprunteur et la banque durant la durée de l’emprunt. Cette assurance est essentielle pour garantir le remboursement de la dette en cas de sinistre, comme un accident ou une maladie. Nous devons prendre en compte qu’une assurance adaptée peut réduire le coût total de l’emprunt.

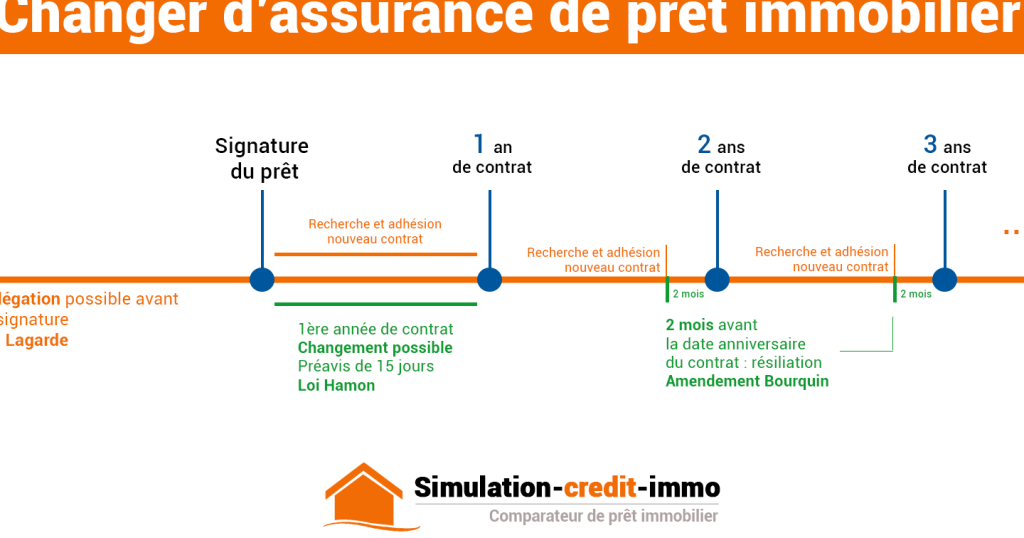

En effet, l’assurance prête à la possibilité de changer, surtout grâce à la loi Hamon. Cette loi permet de modifier son contrat d’assurance dans les 12 mois suivant la signature. Nous avons la possibilité de comparer les différentes options et de choisir celle qui convient le mieux à nos besoins.

Il existe plusieurs types d’assurance prêt immobilier :

- Assurance décès: couvre le remboursement du prêt en cas de décès de l’emprunteur.

- Assurance invalidité: protège contre le risque d’incapacité de travail due à une maladie ou un accident.

- Assurance perte d’emploi: intervient en cas de chômage involontaire.

Nous constatons souvent qu’il est crucial de lire attentivement les conditions de chaque assurance avant de faire un choix. Chaque contrat présente des garanties spécifiques qui varient d’un assureur à l’autre. Pensez également à vérifier les exclusions de garantie.

Changer d’assurance peut aussi impliquer une analyse des économies potentielles. Les différences de prix peuvent être significatives. Nous devrions examiner ces options pour bénéficier des meilleures conditions possibles.

Les Règles À Respecter

Changer d’assurance prêt immobilier nécessite le respect de certaines règles. Ces règles garantissent que le processus s’effectue sans complications et qu’il soit bénéfique pour nous.

Conditions De Changement

Pour changer d’assurance, plusieurs conditions doivent être remplies. Songez à :

- Identification de l’assureur : L’assureur actuel doit accepter la résiliation.

- Équivalence des garanties : La nouvelle assurance doit offrir des garanties au moins équivalentes à celles de l’ancienne.

- Adhésion à la loi Hamon : On peut changer d’assurance dans les 12 mois suivant la signature, sans frais supplémentaires.

- Notification au créancier : Un avis écrit doit être envoyé à la banque pour notifier le changement.

Les conditions précises peuvent varier selon les contrats. Ainsi, il est essentiel de lire attentivement les termes de l’assurance actuelle et de la nouvelle assurance.

Délai De Préavis

Le changement d’assurance nécessite également de respecter un délai de préavis. Selon la situation :

- Loi Hamon : Un délai de 15 jours est à respecter après la demande de résiliation auprès de l’assureur actuel.

- Autres cas : Pour les changements hors de la période Hamon, un préavis de deux mois est généralement requis.

Ignorer ces délais peut entraîner des complications. C’est pourquoi nous devons bien planifier nos démarches pour assurer une transition fluide vers la nouvelle couverture d’assurance.

Les Avantages Du Changement

Modifier son contrat d’assurance prêt immobilier offre divers avantages. Nous allons explorer ces bénéfices en détail.

Économies Sur Les Cotisations

Changer d’assurance prêt immobilier peut entraîner des économies significatives sur les cotisations. En effet, plusieurs assureurs proposent des tarifs compétitifs, ce qui permet de réaliser une réduction sur le montant mensuel. Nous pouvons nous appuyer sur des comparateurs d’assurance en ligne pour évaluer différentes offres. Par exemple, une comparaison peut révéler des économies allant de 10 % à 30 % sur les primes d’assurance selon le profil de l’emprunteur. De plus, ces économies accumulées au fil du temps peuvent contribuer à réduire le coût total de l’emprunt. Voilà une opportunité à ne pas manquer.

Meilleure Couverture

Un changement d’assurance peut également offrir une meilleure couverture adaptée à nos besoins. En effet, chaque contrat d’assurance présente des garanties spécifiques. Nous pourrions à présent opter pour des garanties étendues qui couvrent des scenarios souvent négligés, comme la perte d’emploi ou les maladies graves. Nous avons la possibilité de personnaliser notre contrat pour inclure des options de couverture, comme l’assurance décès, invalidité ou incapacité de travail. S’assurer qu’une nouvelle assurance offre des prestations supérieures renforce notre protection financière. En analysant les besoins personnels, nous pouvons ainsi choisir une assurance qui correspond parfaitement à notre situation.

Les Étapes Pour Changer D’Assurance

Changer d’assurance prêt immobilier implique plusieurs étapes essentielles. Chaque étape doit être abordée avec attention pour assurer une transition réussie vers une meilleure couverture.

Comparer Les Offres

Comparer les offres d’assurance est fondamental. Nous devons examiner les différents contrats disponibles pour identifier celui qui convient le mieux à nos besoins. Pour ce faire, nous pouvons :

- Utiliser des comparateurs en ligne : Ces outils facilitent la visualisation des offres et des garanties, en présentant clairement les différences de prix.

- Analyser les garanties proposées : Il est crucial de vérifier que la nouvelle assurance offre des couvertures similaires ou supérieures à l’ancienne, notamment pour des situations spécifiques comme la perte d’emploi ou les maladies graves.

- Considérer les avis des clients : Les retours d’autres emprunteurs sur la satisfaction du service client peuvent guider notre décision.

Résilier Votre Ancienne Assurance

Résilier notre ancienne assurance requiert une attention particulière. Voici les étapes à suivre :

- Notifier l’assureur actuel : Nous devons envoyer une lettre recommandée à notre assureur pour demander la résiliation, en précisant la date de la demande.

- Respecter le préavis : En général, un préavis de 2 mois est de mise, sauf dans le cadre de la loi Hamon, où 15 jours suffisent. Ne pas respecter ces délais peut compliquer la procédure.

- S’assurer de l’équivalence des garanties : Avant de finaliser la résiliation, il est essentiel de vérifier que notre nouvelle police d’assurance dispose de garanties équivalentes.

Suivre ces étapes facilite le processus de changement d’assurance et garantit une couverture adaptée à nos besoins.

Conclusion

Changer d’assurance prêt immobilier est une démarche qui peut nous apporter des avantages significatifs. Grâce à la loi Hamon nous avons la possibilité de réévaluer notre contrat dans la première année suivant la signature. Cela nous permet non seulement de réaliser des économies mais aussi d’obtenir une couverture plus adaptée à nos besoins.

Il est essentiel de bien comprendre les étapes à suivre pour effectuer ce changement. En comparant les offres et en vérifiant les garanties nous pouvons faire un choix éclairé. N’oublions pas que la planification et la vigilance sont nos meilleures alliées pour garantir une transition fluide vers une nouvelle assurance. En fin de compte nous avons le pouvoir d’optimiser notre protection tout en maîtrisant nos coûts.