Dans un monde où les taux d’intérêt fluctuent constamment, renégocier plusieurs fois son prêt immobilier peut sembler être une option attrayante pour de nombreux emprunteurs. Mais est-ce vraiment possible ? Nous savons que la gestion de notre budget est cruciale, et chaque économie compte. Alors, pourquoi ne pas explorer les possibilités qui s’offrent à nous ?

La renégociation d’un prêt immobilier peut nous permettre d’alléger nos mensualités ou de réduire la durée de notre emprunt. Mais quelles sont les conditions à respecter pour y parvenir ? Dans cet article, nous allons examiner les aspects clés de la renégociation et les étapes à suivre pour maximiser nos chances de succès. Préparez-vous à découvrir si renégocier plusieurs fois son prêt immobilier est une stratégie viable pour améliorer notre situation financière.

Comprendre La Renégociation De Prêt Immobilier

La renégociation d’un prêt immobilier constitue une option intéressante pour les emprunteurs face à des taux d’intérêt variant. Cette démarche vise à ajuster les conditions de notre emprunt afin d’améliorer nos mensualités ou de réduire la durée de remboursement. Nous allons explorer les aspects essentiels liés à cette pratique.

Nous devons d’abord connaître les raisons qui poussent à renégocier. Souvent, des taux d’intérêt plus bas que ceux initialement proposés incitent à envisager cette décision. Pour maximiser notre stratégie, il est crucial d’analyser le montant restant dû, la durée restante et les possibilités d’économies.

Ensuite, certaines conditions sont nécessaires pour réussir la renégociation. L’établissement prêteur évalue notre situation financière, notre historique de paiement et la conjoncture économique globale. Disposer d’un bon dossier de crédit facilite cette démarche et augmente la probabilité de résultat positif.

Il est également important de suivre plusieurs étapes lors de la renégociation. D’abord, nous évaluons nos options. Ensuite, nous contactons notre banque pour discuter de notre situation. Finalement, il est sage de comparer les offres des différents établissements pour s’assurer d’obtenir la meilleure proposition.

Nous devons aussi garder à l’esprit les coûts associés. Des frais de dossier ou des pénalités peuvent s’appliquer. Il convient de peser ces coûts par rapport aux économies potentielles pour éviter des surprises financières.

Pour conclure, nous pouvons renégocier plusieurs fois notre prêt immobilier, sous réserve de répondre aux critères nécessaires et en suivant les étapes adéquates. Cette option peut offrir des avantages significatifs, mais elle nécessite une réflexion approfondie sur notre situation financière et nos objectifs à long terme.

Pourquoi Renégocier Son Prêt Immobilier ?

La renégociation de son prêt immobilier présente plusieurs raisons significatives. Nous pouvons identifier principalement des avantages financiers et psychologiques qui poussent les emprunteurs à envisager cette option.

Avantages Financiers

Renégocier son prêt immobilier permet généralement de réaliser des économies substantielles sur les mensualités. En s’engageant dans une renégociation, on peut bénéficier de taux d’intérêt plus bas. Ces économies peuvent se traduire par :

- Réduction des mensualités : Des taux inférieurs allègent le montant payé chaque mois.

- Diminution de la durée d’emprunt : Un meilleur taux peut également raccourcir la période de remboursement.

- Économies sur le coût total du crédit : En fin de compte, cela réduit le montant total payé sur la durée du prêt.

Nous reconnaissons aussi que la renégociation permet d’ajuster les conditions de remboursement. Cela offre une flexibilité appréciable pour mieux correspondre à notre situation financière actuelle, surtout en cas de changement de revenus ou de dépenses imprévues.

Avantages Psychologiques

Au-delà des avantages financiers, la renégociation a également des effets positifs sur notre bien-être. Réduire le stress financier entraîne souvent une manière de vivre plus sereine. Voici des éléments à considérer :

- Satisfaction personnelle : Renégocier avec succès apporte un sentiment d’accomplissement.

- Confiance en soi : Optimiser son prêt immobilier booste notre confiance dans la gestion de nos finances.

- Moins d’anxiété : Avec des mensualités réduites, il devient plus facile de gérer d’autres dépenses quotidiennes.

Ainsi, la renégociation peut transformer notre relation avec l’argent, créant un environnement plus apaisant pour la gestion de nos finances.

Les Conditions Pour Renégocier

Renégocier un prêt immobilier implique diverses conditions cruciales. Ces conditions peuvent être générales ou spécifiques en fonction de la situation de l’emprunteur et des attentes de la banque.

Conditions Générales

Pour que nous puissions envisager une renégociation, plusieurs critères doivent être remplis :

- Situation financière stable : Un revenu régulier et une bonne gestion des finances personnels sont fondamentaux.

- Bon historique de remboursement : Un bon dossier de crédit facilite l’acceptation de la demande.

- Taux d’intérêt du marché : Un taux d’intérêt inférieur à celui de notre prêt actuel est essentiel pour justifier la renégociation.

- Durée restante : La durée restante du prêt doit permettre d’obtenir un avantage financier suffisant.

Tout changement dans ces éléments peut influer sur la décision de retrouver des conditions plus favorables.

Conditions Spécifiques

Certaines situations particulières peuvent aider ou compliquer la renégociation :

- Propriétés locatives : La situation des biens peut affecter la valeur de notre prêt.

- Changement de situation professionnelle : Un changement de poste, de secteur ou d’emploi peut jouer un rôle dans notre capacité à renégocier.

- Évaluation du bien : Si la valeur du bien a augmenté, cela peut renforcer notre position auprès de la banque.

De plus, les frais éventuels liés à la renégociation, comme les pénalités ou les frais de dossier, doivent être évalués afin de déterminer s’il est financièrement judicieux d’aller de l’avant.

Le Processus De Renégociation

La renégociation d’un prêt immobilier implique plusieurs étapes clés pour garantir une démarche réussie. Il est important de suivre un processus structuré afin de maximiser les chances d’obtenir un nouveau contrat avantageux.

Étapes À Suivre

- Évaluation de la situation financière

On commence par analyser nos finances. Il est essentiel de connaître le montant restant dû, nos revenus et nos dépenses.

- Recherche des taux du marché

Ensuite, on se renseigne sur les taux d’intérêt actuels. Comparer ces taux avec celui de notre prêt est crucial.

- Préparation d’un dossier solide

Après cela, on compile les documents nécessaires. Un dossier convaincant facilite la négociation.

- Prise de contact avec la banque

Puis, on doit contacter notre banque ou un courtier. Poser des questions sur les conditions de renégociation nous aide à clarifier nos options.

- Analyse des offres

Enfin, il faut comparer les offres reçues et évaluer les coûts associés à la renégociation. Se renseigner sur les éventuels frais de dossier est indispensable.

Documents Nécessaires

Il est essentiel de préparer certains documents pour appuyer notre demande de renégociation. Voici une liste de documents nécessaires :

Ces documents permettront de prouver notre solvabilité à la banque. En ayant tout préparé, on facilite l’examen de notre dossier et accroît les chances d’obtenir des conditions plus favorables.

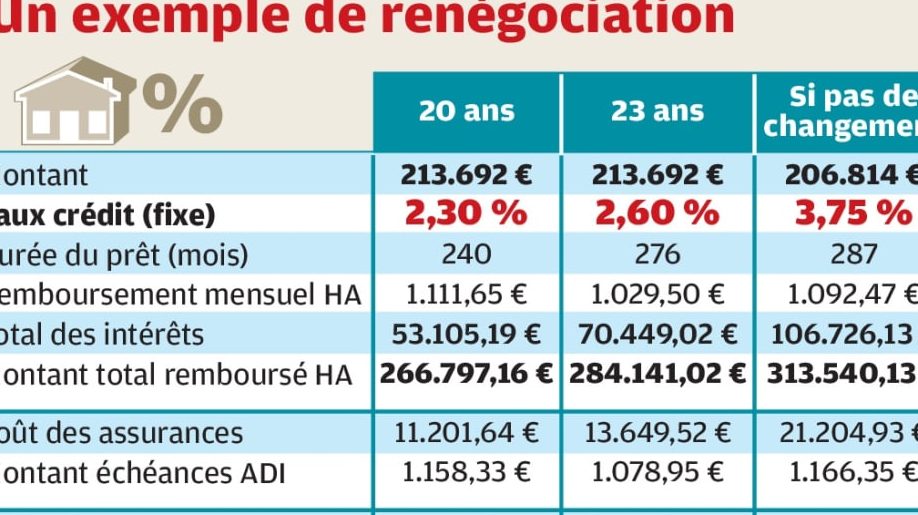

Peut-On Renégocier Plusieurs Fois Son Prêt Immobilier ?

Nous pouvons renégocier notre prêt immobilier plusieurs fois. Cependant, certaines conditions doivent être respectées pour que cette option soit avantageuse. Par exemple, il est important d’avoir un taux d’intérêt du marché plus bas que celui de notre prêt actuel. Cette différence peut justifier une renégociation en vue de réduire nos mensualités.

Les conditions pour renégocier incluent une situation financière stable. Il est également essentiel d’avoir un bon historique de remboursement. Un nouveau contrat peut se présenter comme une opportunité pour diminuer la durée de l’emprunt et ainsi alléger la charge globale du crédit. De plus, un bon dossier de crédit facilite notre démarche de renégociation.

Nous devons suivre un processus structuré lors de chaque renégociation. Les étapes comprennent :

- Évaluer notre situation financière actuelle.

- Rechercher les taux d’intérêt appliqués sur le marché.

- Préparer un dossier solide contenant des documents pertinents.

- Contacter notre banque pour discuter des nouvelles conditions.

Les documents à rassembler incluent des relevés bancaires récents, des bulletins de salaire et le contrat de prêt en cours. Ces éléments aident à prouver notre solvabilité et renforcent notre position lors de la renégociation.

Il est important de considérer les frais associés à la procédure. Ces coûts peuvent inclure des frais de dossier et potentiellement des pénalités. Avant de procéder, nous devons évaluer si les économies réalisées l’emportent sur les dépenses engagées lors de la renégociation.

En récidivant, nous sommes en mesure d’ajuster nos prêts selon l’évolution de notre situation financière ou des taux d’intérêt du marché. Effectivement, chaque renégociation doit être pesée attentivement pour s’assurer qu’elle nous apporte le meilleur bénéfice possible.

Conclusion

La renégociation de notre prêt immobilier est une stratégie précieuse qui peut nous aider à optimiser notre situation financière. En tenant compte des conditions nécessaires et en suivant un processus structuré, nous avons la possibilité de réduire nos mensualités et d’alléger notre charge financière.

Chaque renégociation doit être réfléchie afin de garantir qu’elle apporte des avantages réels. En évaluant attentivement notre situation et les options disponibles, nous pouvons tirer le meilleur parti des fluctuations du marché.

En fin de compte, la renégociation répétée de notre prêt peut non seulement améliorer notre santé financière mais aussi renforcer notre tranquillité d’esprit face aux défis économiques.