Obtenir un prêt peut sembler être un simple processus, mais que se passe-t-il lorsque la banque refuse notre demande ? Comprendre les raisons derrière ce refus est essentiel pour mieux naviguer dans le monde bancaire. Plusieurs facteurs peuvent entrer en jeu, de notre situation financière à notre historique de crédit.

Dans cet article, nous allons explorer les principales raisons pour lesquelles une banque peut refuser un prêt. Est-ce que votre taux d’endettement joue un rôle crucial ? Ou peut-être qu’une absence de garanties suffisantes pourrait faire pencher la balance contre nous ? En répondant à ces questions, nous espérons vous fournir des insights précieux qui pourront éclairer vos futures démarches financières. Restez avec nous pour découvrir comment éviter ces écueils et maximiser nos chances d’obtenir le financement désiré.

Comprendre Les Refus De Prêt

Comprendre les raisons derrière le refus d’un prêt nous aide à mieux naviguer dans le processus de financement. Plusieurs facteurs influencent cette décision, notamment :

- Situation financière : Un revenu insuffisant ou instable peut amener la banque à douter de notre capacité à rembourser.

- Historique de crédit : Des retards de paiement ou des défauts antérieurs nuisent souvent à notre dossier.

- Taux d’endettement : Si nos dettes dépassent 33 % de nos revenus, cela peut alerter l’établissement prêteur.

Les garanties jouent également un rôle crucial. En effet, sans suffisamment de garanties, la banque perçoit un risque accru.

De plus, les documents incomplets ou erronés peuvent entraîner des refus immédiats. Chaque élément du dossier doit être précis et complet pour éviter toute confusion.

Il est aussi important d’examiner les conditions spécifiques imposées par chaque institution financière. Parfois, certaines banques exigent des critères plus stricts que d’autres.

En somme, en analysant ces éléments clés, nous pouvons identifier les points faibles et améliorer nos chances lors de futures demandes de prêt.

Les Critères D’Évaluation Des Prêts

Les banques utilisent plusieurs critères pour évaluer une demande de prêt. Comprendre ces éléments aide à anticiper les refus et à préparer un dossier solide.

Revenu Et Stabilité Financière

Le revenu joue un rôle crucial dans l’évaluation d’une demande de prêt. Un revenu stable assure aux prêteurs que l’emprunteur peut effectuer ses remboursements. En général, les établissements financiers considèrent le montant des revenus mensuels nets. Ils examinent aussi la régularité du salaire, qu’il soit fixe ou variable.

Les banques prennent également en compte :

- L’ancienneté dans l’emploi

- La nature du contrat (CDI, CDD)

- Les éventuelles sources de revenus supplémentaires

Avoir un revenu insuffisant ou instable augmente le risque perçu par la banque. Si notre situation financière fluctue fréquemment, cela peut entraîner un refus.

Historique De Crédit

L’historique de crédit est déterminant dans la décision d’octroi d’un prêt. Il reflète notre comportement financier passé et informe les prêteurs sur notre fiabilité. Un bon historique inclut des paiements ponctuels et peu ou pas de dettes impayées.

Les points clés examinés incluent :

- Le score de crédit

- La durée de l’historique

- Les retards éventuels sur les paiements précédents

Des retards fréquents peuvent nuire gravement à nos chances d’approbation. Cela peut signaler une mauvaise gestion financière aux banques, augmentant ainsi le risque associé au prêt demandé.

Les Raisons Courantes De Refus

Les banques peuvent refuser une demande de prêt pour diverses raisons. Comprendre ces motifs permet d’améliorer nos chances d’obtenir un financement.

Endettement Trop Élevé

Un taux d’endettement supérieur à 33 % des revenus peut entraîner un refus. Les banques évaluent la capacité de remboursement en tenant compte des dettes existantes. Ainsi, si nos charges mensuelles dépassent ce seuil, les prêteurs perçoivent un risque élevé. Il est essentiel de réduire les dettes avant de faire une nouvelle demande. Prendre le temps de rembourser certaines obligations financières peut s’avérer bénéfique pour notre dossier.

Problèmes De Dossier

Des documents incomplets ou erronés peuvent mener à un refus immédiat. Lorsqu’on soumet une demande, il faut fournir tous les justificatifs demandés par l’établissement financier. Vérifier que chaque document est correct et à jour renforce la crédibilité du dossier. En cas d’absence d’informations essentielles, comme des fiches de paie ou des relevés bancaires, le traitement sera retardé voire rejeté. Nous devons toujours nous assurer que notre dossier soit complet afin d’éviter toute complication dans le processus d’approbation.

L’Impact Du Taux D’Intérêt

Le taux d’intérêt joue un rôle crucial dans la décision des banques de financer un prêt. Un taux d’intérêt élevé augmente le coût total du crédit. Cela peut dissuader les emprunteurs potentiels, car ils doivent rembourser une somme plus importante sur la durée du prêt. Ainsi, nous devons être conscients que les banques évaluent également notre capacité à supporter ces coûts.

Les banques considèrent plusieurs éléments pour déterminer le taux d’intérêt proposé. Le profil financier de l’emprunteur influence directement ce taux. Un bon historique de crédit et des revenus stables peuvent conduire à un meilleur taux. En revanche, un endettement élevé ou des retards dans les paiements précédents peuvent entraîner une hausse du taux d’intérêt.

Nous observons souvent que même une légère variation du taux peut avoir des implications significatives. Par exemple, si le taux passe de 3% à 4%, cela augmente considérablement le montant total remboursé sur un prêt de 100 000 euros sur 20 ans. Voici quelques exemples concrets :

| Taux d’intérêt | Montant emprunté | Durée (années) | Remboursement total |

|---|---|---|---|

| 3% | 100 000 € | 20 | 179 674 € |

| 4% | 100 000 € | 20 | 239 198 € |

Ainsi, il est essentiel de bien comprendre comment le taux d’intérêt affecte notre projet d’emprunt. Nous devons aussi envisager des solutions pour obtenir un meilleur tarif, comme améliorer notre score de crédit ou réduire nos dettes avant la demande.

En fin de compte, chaque élément lié au crédit doit être étudié attentivement pour éviter les refus bancaires. L’impact direct du taux d’intérêt souligne l’importance d’une gestion financière prudente.

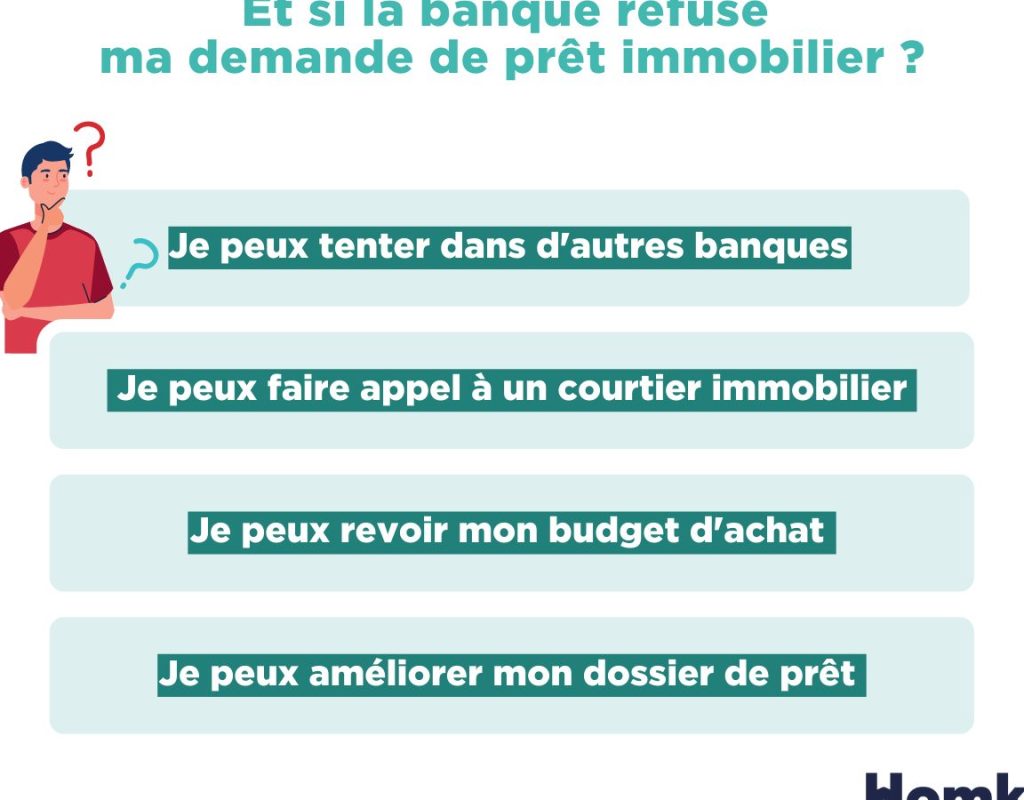

Que Faire Après Un Refus ?

Après un refus de prêt, il est crucial d’analyser la situation pour améliorer nos chances à l’avenir. Comprendre les raisons du refus constitue une étape essentielle. Nous pouvons demander un rapport détaillé à la banque pour identifier les points faibles de notre dossier. Cela nous permet de mieux cibler les améliorations nécessaires.

Ensuite, réduire le taux d’endettement représente une solution efficace. Si notre taux d’endettement dépasse 33 %, envisager de rembourser certaines dettes peut s’avérer judicieux. Parfois, des ajustements simples comme annuler des abonnements inutiles aident à alléger nos charges financières.

Améliorer notre historique de crédit est également fondamental. Pour cela, nous pouvons commencer par régler toutes nos factures en temps et en heure. Un bon comportement financier renforce notre score et rassure les prêteurs lors des futures demandes.

En parallèle, s’assurer que tous les documents sont complets et exacts évite des refus liés à des problèmes administratifs. Il convient de vérifier chaque pièce justificative avant de soumettre un nouveau dossier.

Enfin, considérer d’autres options de financement, telles que le microcrédit ou le prêt entre particuliers, offre une alternative intéressante si les banques traditionnelles ferment leurs portes. Ces solutions peuvent parfois offrir plus de flexibilité dans l’évaluation des demandes.

Nous devons rester proactifs et informés sur nos finances pour maximiser nos opportunités d’emprunt à l’avenir.

Conclusion

Comprendre pourquoi une banque peut refuser un prêt est essentiel pour naviguer dans le processus d’emprunt. En analysant notre situation financière et en identifiant les points faibles de notre dossier, nous pouvons prendre des mesures concrètes pour améliorer nos chances d’approbation.

Il est crucial de prêter attention à notre taux d’endettement et à l’exactitude de nos documents. De plus, explorer des alternatives comme le microcrédit ou le prêt entre particuliers peut ouvrir de nouvelles portes. Adopter une approche proactive face aux refus nous permettra non seulement de mieux gérer nos finances mais aussi d’atteindre nos objectifs d’emprunt avec confiance.