Dans un marché immobilier en constante évolution, le prêt relais est souvent une solution prisée pour financer l’achat d’un nouveau bien avant la vente de l’ancien. Cependant, il arrive que cette option soit refusée par les établissements financiers. Pourquoi un prêt relais peut-il être refusé ? C’est une question que beaucoup d’entre nous se posent, surtout lorsque l’on envisage de réaliser un projet immobilier.

Nous allons explorer les raisons courantes qui peuvent mener à un refus de prêt relais. Qu’il s’agisse de la situation financière de l’emprunteur, de la valeur du bien ou des conditions de marché, chaque facteur joue un rôle crucial. En comprenant ces éléments, nous pouvons mieux nous préparer et maximiser nos chances d’obtenir ce financement tant désiré. Restez avec nous pour découvrir les clés qui vous aideront à naviguer dans ce processus complexe.

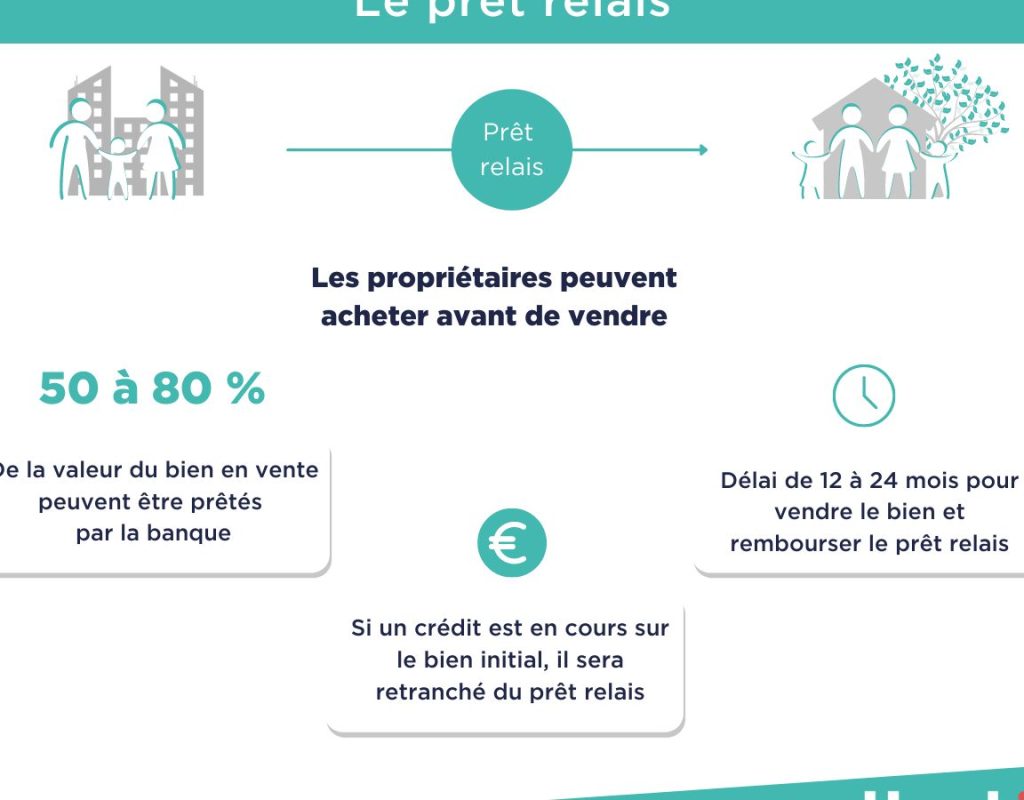

Comprendre le Prêt Relais

Le prêt relais sert à financer l’achat d’un nouveau bien immobilier avant la vente de l’ancien. Ce type de financement est apprécié pour sa flexibilité et son efficacité. Il s’effectue généralement sur une durée courte, souvent de 6 à 24 mois. En période de vente, les clients peuvent libérer des fonds rapidement pour saisir une opportunité d’achat.

Il existe plusieurs types de prêts relais, incluant le prêt relais sec, où l’emprunteur n’a pas besoin d’une garantie de l’ancien bien, et le prêt relais adossé, qui en demande une. Chacun de ces prêts présente des caractéristiques distinctes en matière de conditions de remboursement et de taux d’intérêt.

L’un des principaux avantages du prêt relais est la possibilité d’acheter un nouveau bien sans attendre la vente d’un ancien. Ainsi, il permet une continuité dans nos projets immobiliers. Toutefois, cela peut également entraîner des risques financiers, surtout si la vente de l’ancien bien prend plus de temps que prévu.

Pour bénéficier d’un prêt relais, des conditions spécifiques doivent être remplies, notamment :

- Une bonne santé financière,

- Un bien à vendre avec une valeur marchande acceptable,

- Un montant de prêt adéquat par rapport à la valeur du bien acquis.

Il est essentiel de bien comprendre ces éléments afin de naviguer efficacement dans le processus de demande de prêt relais.

Critères d’Acceptation

Comprendre les critères d’acceptation d’un prêt relais est essentiel pour optimiser nos chances d’obtenir ce type de financement. Plusieurs facteurs clés influencent la décision des banques.

Situation Financière de l’Emprunteur

La situation financière de l’emprunteur est un critère fondamental pour l’acceptation d’un prêt relais. Les banques évaluent divers éléments :

Une situation financière solide favorise l’acceptation de la demande.

Valeur du Bien Immobilier

La valeur du bien immobilier joue un rôle crucial dans la décision des établissements prêteurs. Un bien sous-évalué peut entraîner un refus. Voici les aspects importants à considérer :

En veillant à ce que la valeur du bien soit adéquate, nous améliorons notre position lors de la demande de prêt relais.

Raisons Fréquentes de Refus

Nous examinons les raisons fréquentes qui mènent au refus d’un prêt relais. Plusieurs facteurs peuvent influencer la décision des banques.

Endettement Excessif

L’endettement excessif constitue un obstacle majeur à l’approbation d’un prêt relais. Les banques analysent le taux d’endettement de l’emprunteur, qui ne devrait pas dépasser 33 % des revenus nets. Si la charge d’endettement est déjà élevée, il est peu probable qu’une banque accorde un montant supplémentaire. De plus, un endettement conséquent peut suggérer des difficultés financières. Ainsi, nous recommandons de réduire les autres dettes avant de faire une demande.

Historique de Crédit Défavorable

L’historique de crédit joue un rôle déterminant dans l’acceptation d’un prêt relais. Un dossier de crédit comportant des incidents de paiement ou des retards peut entraîner un refus automatique. Les banques recherchent un historique de paiement régulier et soutenu pour évaluer la fiabilité de l’emprunteur. D’ailleurs, elles examinent les dettes en cours et la gestion des comptes. Par conséquent, nous incitons à maintenir un bon historique de crédit avant de faire la demande.

Alternatives au Prêt Relais

Nous explorons plusieurs alternatives au prêt relais qui peuvent convenir à nos besoins de financement immobilier. Voici quelques options intéressantes :

- Prêts hypothécaires classiques : Ces prêts permettent d’acheter un bien immobilier sans attendre la vente d’un autre. Les banques avancent un montant fixe, basé sur la valeur de la propriété.

- Crédit bridge : Similaire au prêt relais, mais souvent offert par des prêteurs alternatifs. Ce crédit sert à financer la période de transition entre l’achat et la vente.

- Vente à réméré : Cette option permet de vendre un bien tout en conservant un droit de rachat. Elle offre une flexibilité en matière de financement tout en évitant les problèmes de remboursement.

- Prêts personnels : Nous pouvons aussi envisager des prêts personnels pour financer l’achat d’un nouveau bien. Bien que souvent à taux d’intérêt plus élevé, ils n’imposent pas de garantie liée à un bien immobilier.

- Location avec option d’achat : Cette méthode permet de louer un logement avec la possibilité de l’acheter plus tard. Cela nous donne le temps de gérer la vente de notre ancien bien.

Chacune de ces alternatives présente des avantages et des inconvénients à considérer. Il est important de bien évaluer notre situation financière avant de faire un choix.

Conclusion

Obtenir un prêt relais peut s’avérer complexe et plusieurs facteurs influencent la décision des banques. En comprenant les raisons potentielles de refus nous pouvons mieux nous préparer et maximiser nos chances d’acceptation.

Il est crucial de maintenir une bonne santé financière et un historique de crédit solide. En évaluant notre situation personnelle et en explorant des alternatives si nécessaire nous pouvons naviguer plus sereinement dans le processus d’acquisition immobilière.

Rester informés et proactifs est la clé pour réussir dans ce domaine.