Obtenir un prêt peut sembler simple, mais pourquoi une banque refuse un prêt peut être un véritable casse-tête pour beaucoup d’entre nous. Chaque année, des milliers de demandes sont rejetées, laissant les emprunteurs perplexes et frustrés. Qu’est-ce qui pousse une institution financière à dire non ?

Dans cet article, nous allons explorer les raisons courantes derrière ces refus. De la santé financière de l’emprunteur à son historique de crédit, plusieurs facteurs entrent en jeu. En comprenant ces éléments, nous pouvons mieux préparer nos demandes de prêt. Alors, êtes-vous prêt à découvrir les clés pour naviguer dans le monde des prêts bancaires ? Restez avec nous pour en savoir plus sur ce sujet crucial.

Comprendre Le Refus De Prêt

Comprendre le refus de prêt implique d’analyser divers facteurs qui influencent la décision des banques. L’évaluation du dossier financier de l’emprunteur demeure cruciale. Les banques examinent attentivement les revenus, les dépenses et la capacité de remboursement avant de prendre une décision.

Également, l’historique de crédit joue un rôle essentiel. Un mauvais score de crédit ou des incidents de paiement antérieurs peuvent suffire à justifier un refus. Si des problèmes de remboursement se sont déjà produits, cela soulève des inquiétudes quant à la fiabilité de l’emprunteur.

De plus, le taux d’endettement est un indicateur clé. Ce ratio compare les dettes aux revenus de l’emprunteur. Un taux d’endettement élevé peut inquiéter les banques, car il indique une pression financière. En conséquence, elles peuvent considérer que le risque est trop important.

Enfin, la situation professionnelle de l’emprunteur influence également la décision. Un emploi stable et un revenu régulier rassurent les banques. À l’inverse, une situation précaire ou des changements fréquents d’emploi peuvent susciter des doutes.

Pour résumer les raisons de refus de prêt, voici les éléments principaux :

- Évaluation du dossier financier

- Historique de crédit

- Taux d’endettement

- Situation professionnelle

Chacun de ces éléments joue un rôle déterminant dans le processus de demande de prêt. En les considérant, nous augmentons nos chances de succès.

Les Raisons Courantes

Les banques peuvent refuser une demande de prêt pour plusieurs raisons. Comprendre ces motifs permet d’ajuster nos demandes.

Situation Financière De L’Emprunteur

La Situation Financière De L’Emprunteur joue un rôle fondamental. Les banques examinent attentivement nos revenus et nos dépenses mensuelles. Un rapport de revenus instable ou des dépenses excessives soulèvent des doutes quant à notre capacité de remboursement. Les éléments suivants sont cruciaux :

- Revenus réguliers : Un salaire stable est un atout.

- Dépenses mensuelles : Des frais fixes trop élevés peuvent être problématiques.

- Économies disponibles : Avoir des avoirs peut rassurer la banque.

Historique De Crédit

Un Historique De Crédit favorable est essentiel pour obtenir un prêt. Le score de crédit reflète notre comportement financier passé. Un mauvais score, souvent causé par des retards de paiement, entraîne presque systématiquement un refus. Les banques prennent en compte :

- Antécédents de paiement : Avoir toujours payé à temps compte pour beaucoup.

- Montant des dettes : Un endettement trop élevé peut nuire à notre demande.

- Diversité des crédits : Avoir plusieurs types de crédits, comme un prêt automobile ou un crédit immobilier, peut être positif.

Manque De Garanties

Le Manque De Garanties représente également un frein aux prêts. Les banques cherchent à minimiser leurs risques ; provisionner un bien en garantie peut faciliter l’obtention d’un prêt. Voici quelques garanties souvent demandées :

- Biens immobiliers : Une maison ou un appartement en garantie sécurise le prêt.

- Épargne : Un compte épargne significatif peut servir de filet de sécurité.

- Cautions : Obtenir une personne morale ou physique comme garant apportent de la sécurité supplémentaire.

En somme, chaque facteur joue un rôle important dans l’évaluation d’une demande de prêt. Nous devons nous assurer que tous ces éléments sont en ordre pour maximiser nos chances d’obtenir un financement.

Les Critères D’Évaluation

L’évaluation des demandes de prêt repose sur plusieurs critères clés. Comprendre ces éléments nous aide à appréhender pourquoi une banque peut refuser un prêt.

Analyse Des Dossiers De Crédit

L’analyse des dossiers de crédit constitue une étape essentielle dans la décision des banques. Un bon historique de crédit augmente nos chances d’obtenir un prêt. Les banques examinent divers critères, y compris :

- Score de crédit : Un score supérieur à 600 est souvent considéré comme acceptable.

- Historique de paiement : Des paiements effectués à temps renforcent la confiance des prêteurs.

- Types de crédit utilisés : Un mélange de crédits, tels que des prêts automobiles et des cartes de crédit, peut être bénéfique.

En effet, des incidents de paiement récents, comme les retards ou les défauts, peuvent grandement affecter cette analyse.

Politique Interne Des Banques

Chaque banque adopte une politique interne propre pour évaluer les demandes de prêt. Ces politiques peuvent varier significativement d’une institution à l’autre. Voici quelques éléments qui influent sur ces politiques :

- Critères d’endettement : La majorité des banques considèrent que le taux d’endettement ne doit pas dépasser 33 % des revenus.

- Garanties exigées : Certaines banques exigent des biens en garantie pour réduire leur risque.

- Stabilité de l’emploi : Un emploi stable et une durée d’engagement prolongée sont souvent perçus positivement.

Ces facteurs contribuent à la détermination de notre profil de risque. En somme, comprendre ces critères permet de mieux préparer nos demandes de prêt et d’augmenter nos chances de succès.

Impact Du Refus Sur L’Emprunteur

Un refus de prêt impacte directement l’emprunteur, affectant sa santé financière et sa tranquillité d’esprit. Nous examinons ici des conséquences notables et des alternatives à envisager.

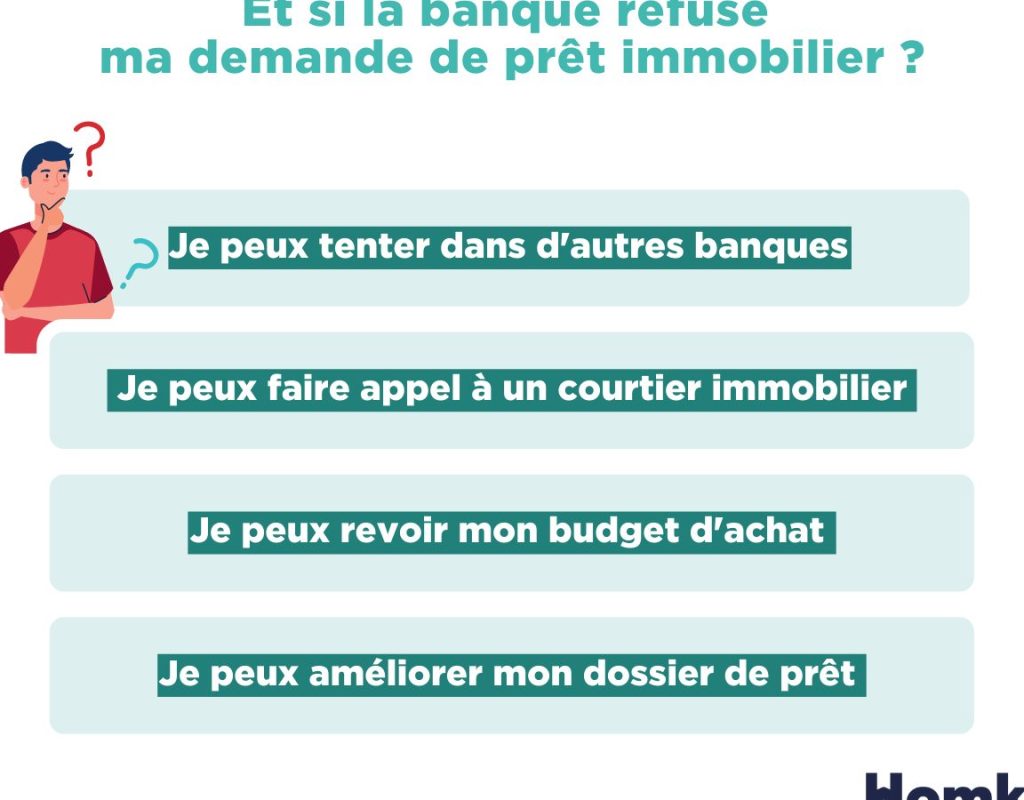

Alternatives Au Prêt Refusé

Lorsque les banques refusent un prêt, plusieurs alternatives existent. Considérons les options suivantes :

Ces alternatives offrent des solutions supplémentaires, mais nécessitent souvent d’évaluer soigneusement les conditions associées.

Conseils Pour Améliorer Ses Chances

Améliorer son profil emprunteur augmente les chances de succès dans une future demande de prêt. Voici quelques recommandations :

En appliquant ces conseils, les emprunteurs peuvent mieux se positionner pour leurs futures demandes de prêt.

Conclusion

Comprendre pourquoi une banque refuse un prêt est essentiel pour nous tous qui souhaitons sécuriser un financement. En tenant compte des divers critères d’évaluation et en améliorant notre situation financière, nous pouvons augmenter nos chances de succès. Chaque refus peut être une opportunité d’apprentissage.

En révisant notre dossier de crédit et en stabilisant nos revenus, nous nous préparons mieux pour l’avenir. Les alternatives aux prêts traditionnels peuvent également offrir des solutions viables. En appliquant ces conseils pratiques, nous pouvons transformer un refus en une étape vers une réussite financière.