Le prêt à taux zéro est une véritable opportunité pour de nombreux futurs propriétaires. Mais qui peut vraiment en bénéficier ? En tant qu’acheteurs potentiels, nous devons comprendre les critères d’éligibilité et les conditions spécifiques qui entourent ce dispositif.

Qu’est-Ce Que le Prêt À Taux Zéro ?

Le prêt à taux zéro (PTZ) constitue un dispositif d’aide destiné à favoriser l’accession à la propriété. Il permet aux ménages de financer une partie de l’achat d’un logement neuf ou ancien sous certaines conditions. Ce prêt est particulièrement intéressant car il ne comporte pas d’intérêts, ce qui réduit considérablement le coût total du crédit.

Pour bénéficier du PTZ, plusieurs critères sont à respecter. Les revenus des emprunteurs doivent être inférieurs à un plafond fixé selon la zone géographique et la composition du foyer. Par exemple, en 2023, pour une personne seule en zone A, le revenu maximum s’élève à 37 000 euros. En revanche, pour un couple avec deux enfants dans la même zone, ce plafond peut atteindre 75 000 euros.

D’autre part, le logement financé doit répondre à des normes spécifiques. Il doit être destiné à servir de résidence principale et répondre aux critères de performance énergétique. Les biens anciens peuvent également être éligibles au PTZ si des travaux de rénovation sont réalisés.

Nous devons aussi mentionner que le montant du prêt varie en fonction de plusieurs facteurs. La localisation du bien ainsi que la nature de l’acquisition influencent directement les montants accordés. En général, le PTZ peut couvrir jusqu’à 40 % du coût total de l’opération pour les logements neufs en zones tendues.

En somme, le prêt à taux zéro représente une véritable opportunité pour ceux qui souhaitent devenir propriétaires sans alourdir leur budget par des intérêts élevés.

Les Conditions D’Éligibilité

Pour bénéficier du prêt à taux zéro, il est essentiel de respecter certaines conditions spécifiques. Ces critères garantissent que le dispositif soutient davantage les ménages qui en ont réellement besoin.

Les Bénéficiaires Principaux

Les bénéficiaires principaux du PTZ incluent les primo-accédants. Ce terme désigne les personnes qui achètent leur premier logement. Nous pouvons également citer les ménages sous conditions, tels que ceux avec des enfants ou rattachés à un projet professionnel. En outre, le PTZ s’adresse aux personnes souhaitant acquérir une résidence principale dans des zones géographiques variées. Enfin, la situation familiale impacte aussi l’éligibilité, car un couple avec enfants peut prétendre à des montants plus élevés.

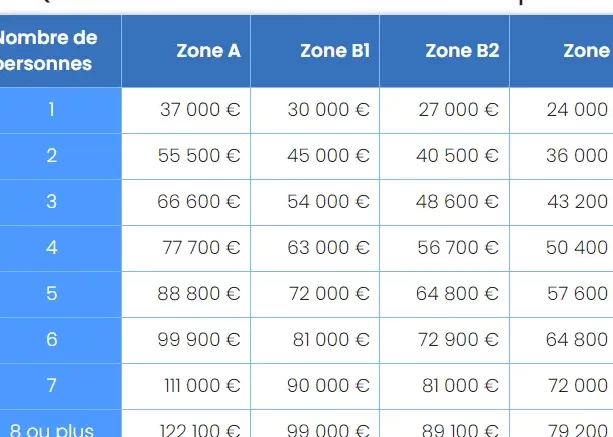

Les Conditions de Revenus

Les conditions de revenus pour accéder au PTZ dépendent principalement de la zone géographique. Par exemple, pour 2023, un individu seul ne doit pas dépasser 37 000 euros dans une zone A. Un couple avec deux enfants a un plafond fixé à 75 000 euros dans cette même zone. Voici quelques plafonds selon les zones :

| Zone | Plafond Revenu Individuel | Plafond Revenu Couple |

|---|---|---|

| Zone A | 37 000 € | 75 000 € |

| Zone B1 | 30 000 € | 60 000 € |

| Zone B2 | 27 500 € | 55 000 € |

| Zone C | 24 500 € | 50 000 € |

Nous devons noter que ces seuils peuvent varier légèrement d’une année à l’autre et qu’ils prennent en compte la composition familiale ainsi que le lieu d’achat du bien immobilier.

Les Avantages du Prêt À Taux Zéro

Le prêt à taux zéro (PTZ) offre plusieurs bénéfices non négligeables pour les futurs propriétaires. Ces avantages contribuent à rendre l’accession à la propriété plus accessible et moins coûteuse.

Impact Sur L’Accessibilité au Logement

Le PTZ améliore considérablement l’accès au logement pour de nombreux ménages. Il permet de financer une partie significative de l’achat immobilier sans intérêts, ce qui allège le poids financier du crédit. Par exemple, un emprunteur peut obtenir jusqu’à 40 % du prix d’achat d’un logement neuf en zone tendue. Cela facilite l’entrée sur le marché immobilier, surtout pour les primo-accédants. En outre, cela encourage la construction de logements neufs, répondant ainsi à la demande croissante dans certaines zones géographiques.

Avantages Fiscaux Pour les Emprunteurs

Les bénéficiaires du PTZ profitent aussi d’avantages fiscaux intéressants. En effet, les intérêts d’emprunt sont nuls, ce qui réduit le coût total des mensualités. De plus, il existe souvent des exonérations fiscales liées aux prêts immobiliers traditionnels lorsque le PTZ est associé à un autre type de financement. D’autres aides peuvent également s’ajouter au PTZ pour diminuer davantage le fardeau fiscal des emprunteurs. Enfin, ces dispositifs incitent les ménages à investir dans des logements respectueux de l’environnement grâce aux normes énergétiques requises pour bénéficier du prêt.

Ces éléments montrent clairement que le PTZ constitue un levier puissant pour favoriser l’accession à la propriété tout en réduisant les contraintes financières associées au crédit immobilier.

Les Limites du Prêt À Taux Zéro

Le prêt à taux zéro (PTZ) présente des avantages indéniables, mais il comporte également certaines limites. Les plafonds de revenus restreignent l’accès au PTZ pour certains ménages. Par exemple, un célibataire en zone A ne peut pas dépasser 37 000 euros, tandis qu’un couple avec deux enfants doit rester sous la barre de 75 000 euros. Ces critères excluent potentiellement les foyers dont les revenus dépassent ces seuils.

Une autre limite concerne le type de logement financé. Le PTZ s’applique uniquement aux logements neufs ou anciens sous certaines conditions. En effet, un bien ancien doit répondre à des normes énergétiques précises pour être éligible. Ainsi, les acheteurs d’immeubles nécessitant d’importants travaux peuvent se trouver dans l’incapacité de bénéficier du prêt.

De plus, la localisation géographique influence également l’éligibilité. Les zones tendues offrent des montants maximums plus élevés par rapport aux zones détendues. Ce système favorise davantage ceux qui souhaitent acheter dans des régions à forte demande immobilière tout en désavantageant ceux qui résident ailleurs.

Lorsqu’il s’agit de rembourser le PTZ, une période de différé est souvent appliquée pendant laquelle aucun remboursement n’est exigé. Cependant, cela signifie que la charge financière peut augmenter une fois cette période écoulée et que certains emprunteurs pourraient avoir du mal à gérer ces paiements ultérieurs.

Enfin, le PTZ se cumule difficilement avec d’autres dispositifs d’aide. Bien que nous puissions combiner plusieurs aides pour alléger le coût total d’un achat immobilier, certaines conditions restrictives limitent cette possibilité. Cette complexité rend parfois difficile pour les ménages modestes d’optimiser leur financement.

Nous devons garder à l’esprit que ces limites ne diminuent pas l’utilité globale du PTZ mais soulignent plutôt l’importance d’une compréhension approfondie avant d’envisager son utilisation.

Conclusion

Le prêt à taux zéro reste une opportunité précieuse pour les futurs propriétaires désireux d’alléger le poids financier de leur projet immobilier. En comprenant bien les critères d’éligibilité et en tenant compte des limites du dispositif nous pouvons mieux naviguer dans ce système.

Il est essentiel de se renseigner sur les conditions spécifiques liées à notre situation familiale et géographique pour maximiser nos chances d’en bénéficier. La possibilité de combiner le PTZ avec d’autres aides peut également représenter un atout majeur.

En somme, rester informés et préparés nous permettra de profiter pleinement des avantages offerts par le prêt à taux zéro tout en gardant un œil sur ses contraintes éventuelles.