Lorsqu’il s’agit de choisir un prêt immobilier, on se retrouve souvent face à un dilemme : prêt amortissable ou infine ? Chacun de ces types de prêts présente des avantages et des inconvénients qui peuvent influencer notre décision. Alors, comment faire le bon choix pour notre situation financière ?

Dans cet article, nous allons explorer les différences majeures entre le prêt amortissable et le prêt infine. Nous aborderons leurs caractéristiques, leurs impacts sur notre budget et les situations où l’un peut être plus avantageux que l’autre. Que nous soyons primo-accédants ou investisseurs, il est crucial de bien comprendre ces options pour optimiser notre projet immobilier. Prêts à plonger dans le monde des financements ?

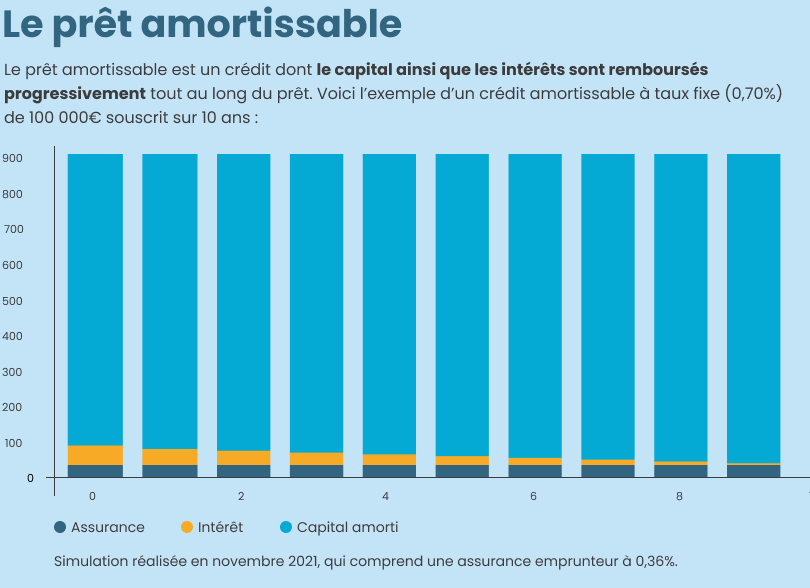

Définition du Prêt Amortissable

Le prêt amortissable représente un type de prêt où l’emprunteur rembourse à la fois le principal et les intérêts sur une période déterminée. Ce remboursement généralement mensuel permet de réduire le capital restant dû au fil du temps.

Les montants des mensualités sont fixes, ce qui offre une prévisibilité dans la gestion du budget. En d’autres termes, cela facilite la planification financière, car nous savons exactement combien nous devons payer chaque mois.

Dans ce type de prêt, les intérêts sont calculés sur le capital restant dû. Ainsi, au début du prêt, la part des intérêts est plus élevée, mais elle diminue progressivement. Un tableau d’amortissement est souvent fourni pour expliquer ce mécanisme.

Par ailleurs, le crédit amortissable est très courant pour les prêts immobiliers. Nous constatons que la plupart des emprunteurs préfèrent cette option en raison de la sécurité qu’elle offre. En effet, le remboursement régulier permet de réduire progressivement la dette, jusqu’à son extinction complète.

Définition du Prêt Infine

Le prêt infine est un type de crédit immobilier où l’emprunteur ne rembourse que les intérêts pendant la durée du prêt. Cela signifie que le capital reste constant jusqu’à la fin de l’échéance, moment où le montant total doit être remboursé en une seule fois. Cette structure de remboursement offre une certaine flexibilité, permettant ainsi aux emprunteurs de gérer leurs finances différemment comparé à un prêt amortissable.

Avantages du Prêt Amortissable

Nous apprécions plusieurs avantages du prêt amortissable. La prévisibilité des mensualités facilite la gestion de notre budget, car les paiements restent constants sur toute la durée du prêt. La diminution progressive des intérêts est un autre point fort, car bien que la part d’intérêt soit plus élevée au début, elle baisse avec le capital restant dû. Enfin, ce type de prêt permet d’accumuler un capital au fil du temps, offrant une sécurité supplémentaire aux emprunteurs.

Avantages du Prêt Infine

Nous voyons aussi des avantages significatifs dans le prêt infine. Les mensualités plus basses sont attrayantes, car elles permettent une plus grande flexibilité financière pour d’autres investissements. Le capital non remboursé pendant la durée du prêt peut être placé ailleurs, ce qui offre un potentiel de rendement intéressant. Ce prêt s’avère idéal pour les investisseurs immobiliers cherchant à optimiser leur trésorerie sans alourdir leurs charges mensuelles.

Comparaison Entre les Deux Types de Prêts

Comparer le prêt amortissable et le prêt infine nous aide à mieux comprendre leurs implications financières. Chaque type présente des caractéristiques distinctes qui peuvent influencer notre choix.

Coût Total des Intérêts

Le coût total des intérêts varie considérablement entre les deux prêts. Avec un prêt amortissable, on rembourse le principal et les intérêts ensemble. Ainsi, au début, la part des intérêts est plus élevée. En revanche, le prêt infine ne nécessite que le remboursement des intérêts jusqu’à la fin du terme, ce qui peut sembler avantageux. Cependant, le capital restant dû doit être remboursé en une seule fois à l’échéance, ce qui peut entraîner un coût total d’intérêts plus élevé au fil du temps. Voici quelques points clés :

- Prêt amortissable : intérêts diminuent progressivement, calculés sur le capital restant.

- Prêt infine : paiements d’intérêts constants, mais capital dû à la fin.

Flexibilité des Remboursements

La flexibilité des remboursements est un aspect important à considérer. Avec un prêt amortissable, les mensualités restent fixes, ce qui facilite le budget. Cela signifie que l’emprunteur peut planifier ses finances avec précision. Dans le cas du prêt infine, les mensualités initiales sont plus faibles, permettant de conserver des liquidités pour d’autres investissements. Un point à noter ici est que cette flexibilité peut poser problème si l’emprunteur n’anticipe pas les remboursements du capital. En résumé :

- Prêt amortissable : mensualités fixes, budget prévisible.

- Prêt infine : mensualités plus basses, meilleure gestion de trésorerie à court terme.

Cette comparaison met en lumière l’importance d’évaluer chaque type de prêt selon nos besoins financiers spécifiques.

Choisir le Bon Type de Prêt

Choisir le bon type de prêt influence directement notre projet immobilier. Nous prenons en considération plusieurs critères avant de prendre notre décision.

Analyser la durée du prêt est crucial. Un prêt amortissable s’étend généralement sur 15 à 25 ans, tandis qu’un prêt infine permet une période plus flexible. Ainsi, si nous prévoyons de rester dans le même bien pour longtemps, le prêt amortissable peut offrir plus de stabilité.

Évaluer le coût total est également essentiel. Avec le prêt amortissable, nous payons des intérêts qui diminuent progressivement. En revanche, le prêt infine présente des paiements d’intérêts constants pendant toute la durée du contrat, ce qui peut nous coûter plus cher au total. Cela soulève une question importante : préférons-nous des paiements fixes ou plus de flux de trésorerie à court terme ?

Considérer la flexibilité des mensualités est un autre facteur. Le prêt amortissable impose des paiements réguliers, favorisant la prévisibilité. Le prêt infine, avec des mensualités initiales plus faibles, nous permet de garder des liquidités disponibles pour d’autres opportunités d’investissement, ce qui peut être un atout dans certaines situations.

Évaluer notre situation financière aide à prendre la meilleure décision. Un prêt amortissable nécessite un budget stable, car les remboursements sont fixes. D’un autre côté, le prêt infine nous offre une plus grande souplesse, utile si nos revenus varient.

Analyser le risque associé à chaque option est tout aussi important. Le prêt amortissable réduit le risque de capital impayé à l’échéance, alors que le prêt infine peut nous placer dans une position délicate si nous ne sommes pas préparés à rembourser le capital en une seule fois.

En somme, le choix entre un prêt amortissable et un prêt infine dépend de notre situation personnelle, de nos objectifs financiers et de notre tolérance au risque. Porter une attention particulière à ces critères nous aidera à faire le bon choix.

Conclusion

Choisir entre un prêt amortissable et un prêt infine nécessite une réflexion approfondie sur notre situation financière et nos objectifs. Chaque option présente des avantages qui peuvent répondre à des besoins différents.

Il est essentiel de peser le coût total des intérêts et la flexibilité des remboursements. En tenant compte de notre tolérance au risque et de nos projets à long terme, nous pouvons faire un choix éclairé.

Prendre le temps d’évaluer ces critères nous permettra d’optimiser notre projet immobilier et de garantir une gestion financière sereine. En fin de compte, la meilleure décision est celle qui s’aligne avec nos aspirations et notre situation personnelle.