Naviguer dans le monde des études supérieures peut parfois sembler intimidant, surtout quand il s’agit de financer notre parcours. Le prêt étudiant est une solution qui mérite notre attention. Mais comment ça marche réellement ?

Dans cet article, nous allons explorer les différentes facettes du prêt étudiant, des critères d’éligibilité aux étapes de la demande. Comprendre ce mécanisme peut nous aider à prendre des décisions éclairées pour notre avenir. Que nous soyons en première année ou en fin de cycle, il est essentiel de connaître les options qui s’offrent à nous.

Alors, prêts à plonger dans l’univers des prêts étudiants ? Découvrons ensemble comment ce financement peut transformer notre expérience académique.

Qu’est-ce Qu’un Prêt Étudiant ?

Un prêt étudiant représente une solution financière destinée à soutenir les étudiants dans le financement de leur cursus. Ce type de prêt permet de couvrir divers coûts, comme les frais de scolarité, les livres ou les dépenses quotidiennes. En général, ces prêts s’adressent aux étudiants de l’enseignement supérieur, qu’ils soient en licence ou en master.

Les critères d’éligibilité varient selon les établissements financiers, mais certains aspects communs existent. Nous devons souvent prouver notre statut d’étudiant, fournir des documents financiers et, parfois, un garant. Les montants empruntés peuvent aller de quelques centaines à plusieurs milliers d’euros selon le besoin.

Il est crucial de bien comprendre le fonctionnement d’un prêt étudiant. Typiquement, le remboursement commence après l’obtention du diplôme ou à la fin d’une période de grâce. Toutefois, des offres sans paiement immédiat existent. Ainsi, le taux d’intérêt peut également influer sur la somme totale due.

Nous devons également examiner les options de remboursement. Certaines banques proposent des plans flexibles qui s’adaptent au revenu futur potentiel. De plus, les prêts peuvent être remboursés par des prélèvements automatiques ou des paiements directs, et choisir la meilleure méthode peut faciliter la gestion de notre budget.

Enfin, vous n’êtes pas seul dans ce processus. Plusieurs ressources, comme des conseillers financiers, peuvent nous aider à naviguer à travers les différentes options. En comprenant les tenants et aboutissants, nous prenons ainsi des décisions éclairées qui favorisent notre avenir académique.

Les Différents Types de Prêts Étudiants

Les prêts étudiants se déclinent principalement en deux catégories : les prêts bancaires et les prêts de l’État. Chacune de ces options offre des caractéristiques distinctes qui répondent aux besoins variés des étudiants.

Prêts Bancaires

Les prêts bancaires sont souvent des solutions privilégiées. Ils proposent des montants flexibles adaptés aux circonstances financières des étudiants. Par exemple, un étudiant peut emprunter de 1 000 à 20 000 euros selon son projet.

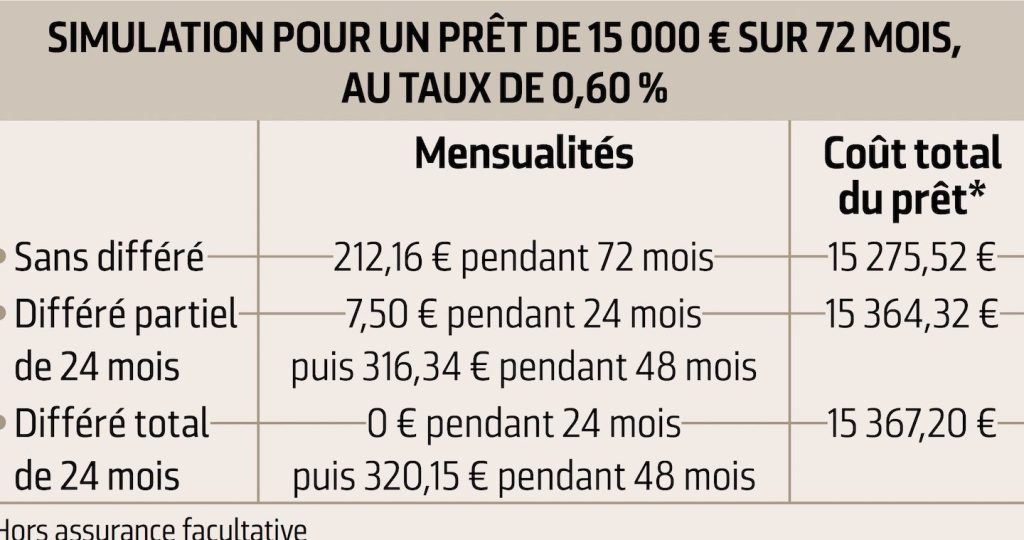

Les taux d’intérêt et les modalités de remboursement diffèrent entre les banques. Généralement, les intérêts peuvent être fixes ou variables. Il est crucial de comparer les offres pour choisir celle qui convient le mieux. En outre, certaines banques offrent des options de remboursement différé, permettant aux étudiants de ne pas payer pendant leurs études.

Prêts de l’État

Les prêts de l’État constituent également une option intéressante. Ces prêts sont souvent soumis à des conditions d’éligibilité moins strictes. Ils visent à aider les étudiants dans le besoin, avec des taux d’intérêt souvent plus bas que ceux des banques.

Une caractéristique notable est le remboursement basé sur le revenu. Ainsi, si un diplômé a des difficultés à trouver un emploi, ses paiements mensuels peuvent être réduits. De plus, le montant maximal prêté par l’État peut varier, il est donc conseillé de consulter les sites gouvernementaux pour des informations précises.

En somme, différencier ces types de prêts nous permet de mieux nous orienter vers la solution la plus adaptée à nos besoins financiers.

Comment Faire Une Demande de Prêt Étudiant ?

Faire une demande de prêt étudiant demande une préparation soignée. Nous devons remplir certaines conditions et fournir des documents nécessaires pour mener à bien le processus.

Les Conditions à Remplir

Nous devons satisfaire plusieurs critères pour être éligibles à un prêt étudiant, notamment :

- Être inscrit dans un établissement d’enseignement supérieur reconnu.

- Être âgé d’au moins 18 ans au moment de la demande.

- Présenter une preuve de revenus, en particulier si l’on postule pour un prêt avec des conditions spécifiques.

- Ne pas être en situation de surendettement.

Chacune de ces conditions garantit que nous avons un statut d’étudiant actif et une certaine capacité à gérer le remboursement du prêt.

Les Documents Nécessaires

La préparation des documents est cruciale pour obtenir un prêt étudiant. Voici la liste des éléments à rassembler :

- Une pièce d’identité valide, comme une carte d’identité ou un passeport.

- Un certificat de scolarité attestant notre inscription dans un programme d’études.

- Des justificatifs de revenus récents, tels que des fiches de paie ou des relevés bancaires.

- Un relevé d’identité bancaire (RIB) pour la gestion des versements.

Avoir ces documents prêts facilite le processus et minimise le temps d’attente pour une réponse de la part de l’établissement financier.

Le Remboursement des Prêts Étudiants

Le remboursement des prêts étudiants constitue une étape cruciale pour les diplômés. Il existe plusieurs modalités qui facilitent ce processus en fonction de la situation financière de chaque emprunteur.

Les Différentes Options de Remboursement

Nous distinguons plusieurs options de remboursement qui visent à s’adapter aux besoins des emprunteurs :

- Remboursement standard : Les emprunteurs remboursent un montant fixe chaque mois. Ce montant inclut intérêts et capital.

- Remboursement progressif : Ce plan commence par des paiements moins élevés, augmentant progressivement au fil des années.

- Remboursement proportionnel au revenu : Les mensualités dépendent des revenus, ce qui permet d’alléger la charge financière durant les débuts de carrière.

Chaque option présente des avantages et des inconvénients selon la stabilité financière et les projections de revenus futures des diplômés.

Conseils pour Gérer le Remboursement

Gérer le remboursement d’un prêt étudiant demande une bonne organisation. Voici quelques conseils pratiques :

- Établir un budget : Il est essentiel de savoir combien dépenser chaque mois. Un budget aide à éviter les surprises financières.

- Prioriser les paiements : Faire des paiements supplémentaires lorsque possible réduit le montant d’intérêt total à payer.

- Communiquer avec le prêteur : En cas de difficultés financières, contacter le prêteur permet souvent de trouver des solutions adaptées.

- Consulter un conseiller financier : Obtenir des conseils professionnels aide à mieux comprendre les options de remboursement et à planifier efficacement.

La gestion proactive du remboursement contribue à réduire le stress financier et à assurer une transition réussie vers une carrière stable.

Conclusion

Naviguer dans le monde des prêts étudiants peut sembler complexe mais c’est une étape essentielle pour financer nos études. En comprenant les différentes options et en évaluant nos besoins financiers nous pouvons faire des choix éclairés.

Prendre le temps de comparer les prêts bancaires et ceux de l’État nous permettra de trouver la solution la plus adaptée à notre situation.

N’oublions pas que la gestion proactive du remboursement est cruciale pour éviter le stress financier à l’avenir. En restant informés et en demandant conseil si nécessaire nous nous donnons toutes les chances de réussir dans notre parcours académique et professionnel.