Le financement de nos études peut parfois sembler un véritable casse-tête. Comment fonctionne réellement le prêt étudiant ? Cette question nous préoccupe tous, surtout lorsque le coût des études ne cesse d’augmenter.

Dans cet article, nous allons explorer en détail le fonctionnement des prêts étudiants, des critères d’éligibilité aux modalités de remboursement. Comprendre ces aspects est essentiel pour faire un choix éclairé et éviter les pièges financiers. Que vous soyez déjà inscrit dans une école ou que vous planifiez votre avenir académique, nous vous guiderons à travers les étapes clés pour tirer le meilleur parti de ces financements.

Qu’est-Ce Qu’un Prêt Étudiant ?

Un prêt étudiant est un financement destiné aux étudiants pour couvrir les frais liés à leurs études, tels que les frais de scolarité, le logement et le matériel scolaire. Ce type de prêt se distingue des autres prêts par des conditions spécifiques adaptées aux besoins des étudiants.

Nous connaissons plusieurs types de prêts étudiants :

- Prêts garantis par l’État : L’État assure une partie du risque, ce qui permet d’obtenir des taux d’intérêt plus bas.

- Prêts bancaires classiques : Proposés par les banques, ils requièrent souvent un co-emprunteur ou une garantie.

- Prêts à taux zéro : Ces prêts n’imposent aucun taux d’intérêt, facilitant le remboursement après la fin des études.

La demande d’un prêt étudiant peut inclure divers critères :

- Âge minimum requis.

- Inscription dans un établissement d’enseignement supérieur reconnu.

- Présentation de justificatifs de revenus.

Durant l’apprentissage, le remboursement du prêt n’est généralement pas exigé, ce qui permet aux étudiants de se concentrer sur leurs études. Cependant, lors de l’emploi, le remboursement commence selon les modalités convenues.

Il est essentiel de bien évaluer les différents critères d’éligibilité et les options de financement. Un choix éclairé peut aider à alléger le fardeau financier pendant et après la formation académique.

Les Différents Types de Prêts Étudiants

Nous abordons les divers types de prêts étudiants, essentiels pour guider notre financement d’études. Chaque type présente des caractéristiques particulières et offre des avantages distincts.

Prêts Publics

Les prêts publics, souvent garantis par l’État, visent à faciliter l’accès à l’éducation. Ils incluent généralement :

Ces prêts nécessitent souvent des justificatifs de revenus, et il est crucial de respecter les conditions d’éligibilité. De plus, il est intéressant de noter que le remboursement commence généralement après la fin des études, permettant ainsi aux étudiants de se concentrer sur leurs cours.

Prêts Privés

Les prêts privés, émis par des banques ou des établissements financiers, offrent davantage de flexibilité. Ceux-ci incluent :

Il est souvent nécessaire de présenter des garanties ou un co-emprunteur pour améliorer les chances d’approbation. L’examen attentif des modalités de remboursement s’avère essentiel, car cela influence fortement la situation financière future.

Les Conditions d’Éligibilité

Comprendre les conditions d’éligibilité des prêts étudiants est crucial pour bénéficier de cette aide financière. Voici les principaux critères à considérer.

Critères Requis

Les critères suivants s’appliquent pour pouvoir prétendre à un prêt étudiant :

- Âge minimum : Nous devons être âgés d’au moins 18 ans.

- Inscription : Il est essentiel d’être inscrit dans un établissement d’enseignement supérieur reconnu, tel qu’une université ou une école spécialisée.

- Nationalité : La citoyenneté française ou un statut de résident autorisé est souvent nécessaire pour accéder à certains prêts.

- Niveau d’études : Les prêts sont généralement réservés aux étudiants qui poursuivent un diplôme de niveau supérieur.

- Capacité financière : Les revenus de notre foyer peuvent être pris en compte pour déterminer le montant du prêt.

Documents Nécessaires

Nous devons fournir des documents spécifiques lors de la demande de prêt étudiant :

- Justificatif d’inscription : Un certificat d’inscription ou une attestation de l’établissement est requis.

- Pièce d’identité : Une copie de notre carte d’identité ou du passeport valide est nécessaire.

- Relevés de revenus : Les bulletins de salaire ou les avis d’imposition de nos parents, ou les nôtres si disponibles, doivent être présentés.

- RIB : Un relevé d’identité bancaire est indispensable pour établir le versement des fonds.

En s’assurant de respecter ces conditions et de préparer la documentation requise, nous favorisons nos chances d’obtenir un prêt étudiant sans difficulté.

Le Fonctionnement Du Prêt Étudiant

Le prêt étudiant s’articule autour de plusieurs étapes clés, allant de la demande à la gestion du remboursement. Comprendre ces processus facilite l’accès aux financements pour les étudiants.

Processus de Demande

Le processus de demande d’un prêt étudiant commence généralement par la collecte des documents nécessaires. Nous devons présenter des éléments tels que :

Ensuite, nous remplissons un formulaire de demande, souvent disponible en ligne, qui requiert des informations personnelles et financières. Une fois soumis, le prêteur analyse notre dossier, vérifie notre éligibilité, et nous informe de sa décision. Ce processus peut prendre quelques semaines, alors il est judicieux de commencer bien à l’avance.

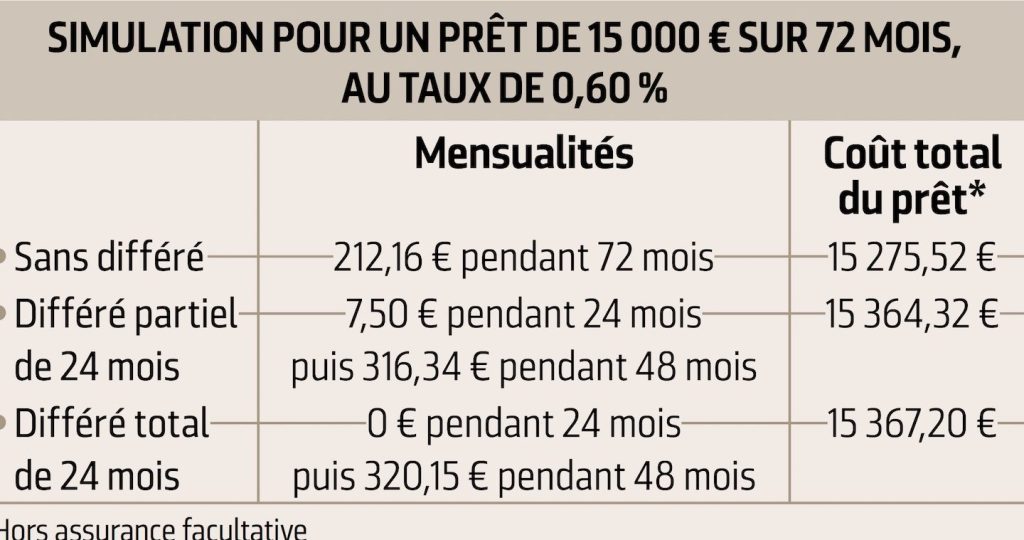

Remboursement et Taux d’Intérêt

Le remboursement d’un prêt étudiant suit des modalités qui varient selon le type de prêt. Généralement, le remboursement ne commence qu’après l’obtention d’un diplôme, ce qui permet de se concentrer sur les études sans pression financière immédiate.

Les taux d’intérêt jouent un rôle crucial dans le coût total du prêt. Voici quelques points à considérer :

Nous devons évaluer attentivement ces options pour minimiser le montant total des intérêts payés et choisir la meilleure option financière. En comprenant ces aspects, nous pouvons optimiser notre plan de financement pour nos études.

Les Avantages et Inconvénients

Les prêts étudiants offrent des avantages considérables pour financer des études supérieures. Ils facilitent l’accès à l’éducation en permettant de couvrir les frais de scolarité, de logement et d’autres dépenses. Par exemple, un prêt à taux zéro réduit les coûts d’intérêts, ce qui permet d’économiser sur le long terme. De plus, le fait que le remboursement débute généralement après l’obtention du diplôme donne aux étudiants le temps de se concentrer sur leurs études.

Cependant, il existe aussi des inconvénients à considérer. Les emprunteurs peuvent se retrouver en dette importante après leurs études, ce qui peut créer une pression financière. Les taux d’intérêt des prêts privés peuvent être élevés, augmentant le coût total des remboursements. De plus, les critères d’éligibilité peuvent restreindre l’accès pour certains étudiants.

Il est essentiel d’analyser ces éléments avant de prendre une décision. En examinant attentivement les conditions de chaque type de prêt, nous pouvons mieux comprendre les implications financières et éviter des surprises désagréables. Évaluer l’impact à long terme des dettes étudiantes sur notre budget est crucial. Ainsi, en pesant les avantages et les inconvénients, nous pouvons faire des choix éclairés concernant notre financement éducatif.

Conclusion

Nous avons exploré le monde des prêts étudiants et leur importance pour financer nos études. En comprenant les différents types de prêts ainsi que les critères d’éligibilité nous pouvons prendre des décisions éclairées.

Chaque étudiant doit évaluer soigneusement ses options de financement pour éviter des dettes excessives. En tenant compte des modalités de remboursement et des taux d’intérêt nous avons la possibilité d’optimiser notre situation financière.

Rester informé et préparé est essentiel pour naviguer dans ce processus. Que ce soit pour couvrir les frais de scolarité ou le matériel scolaire chaque choix que nous faisons peut avoir un impact significatif sur notre avenir académique et professionnel.