Lorsqu’on envisage d’acheter un bien immobilier, la question du financement se pose rapidement. Comment fonctionne un prêt immobilier ? C’est une interrogation essentielle pour quiconque souhaite devenir propriétaire. Dans cet article, nous allons explorer les mécanismes qui sous-tendent ce type de financement, afin de vous éclairer sur les différentes étapes à suivre.

Qu’est-ce Qu’un Prêt Immobilier ?

Un prêt immobilier représente un financement octroyé par une institution bancaire pour l’acquisition d’un bien immobilier. Nous utilisons ce type de prêt pour faire face aux coûts élevés de l’achat, qui incluent le prix du bien, les frais de notaire et d’autres dépenses.

En général, un prêt immobilier est remboursé sur une période de 15 à 25 ans. Les mensualités peuvent varier selon le montant emprunté et le taux d’intérêt appliqué. Nous avons plusieurs types de prêts, tels que :

- Prêts à taux fixe : Le taux d’intérêt reste constant durant toute la durée du prêt.

- Prêts à taux variable : Le taux d’intérêt fluctue selon les conditions du marché.

- Prêts à taux mixte : Une combinaison des deux précédents, offrant une certaine flexibilité.

Pour obtenir un prêt immobilier, une étude de dossier est nécessaire. Cela implique de fournir des documents financiers, tels que les bulletins de salaire et les relevés bancaires, permettant à la banque d’évaluer notre capacité de remboursement. Il est important de noter que le ratio d’endettement ne doit pas excéder 33% de nos revenus.

Les conditions d’octroi varient en fonction des banques et des profils emprunteurs. Certaines institutions sont plus exigeantes que d’autres. Comparer les offres reste essentiel pour optimiser les conditions de financement. Enfin, un apport personnel peut alléger le montant emprunté et peut également jouer un rôle clé dans l’approbation du prêt.

Nous observons donc que le prêt immobilier est un outil puissant pour accéder à la propriété. En prenant connaissance des mécanismes et en préparant un dossier solide, nous favorisons nos chances d’obtenir un financement avantageux.

Les Différents Types de Prêts Immobiliers

Les prêts immobiliers se divisent en plusieurs catégories, chacune ayant ses propres caractéristiques. Comprendre ces différences permet de faire un choix éclairé lors d’un emprunt.

Prêt à Taux Fixe

Le prêt à taux fixe offre une stabilité dans les remboursements. L’emprunteur connaît à l’avance son taux d’intérêt, ce qui rend les mensualités constantes, quelle que soit l’évolution du marché. Les durées de remboursement varient généralement entre 15 et 25 ans. Ce type de prêt convient particulièrement à ceux qui souhaitent planifier leur budget à long terme sans surprises. De plus, même si les taux augmentent, le montant à rembourser reste inchangé, ce qui représente un avantage notable.

Prêt à Taux Variable

Le prêt à taux variable présente des taux d’intérêt qui peuvent fluctuer selon les conditions du marché. Ce type d’emprunt est souvent initialement plus attractif en raison de taux d’introduction bas. Toutefois, l’emprunteur doit être conscient que les mensualités peuvent augmenter si les taux de référence augmentent. Ce prêt peut convenir aux personnes qui ont une certaine tolérance au risque et qui prévoient de vendre ou de refinancer leur bien au cours des premières années. Il est essentiel de rester informé des tendances du marché pour anticiper d’éventuelles hausses de taux.

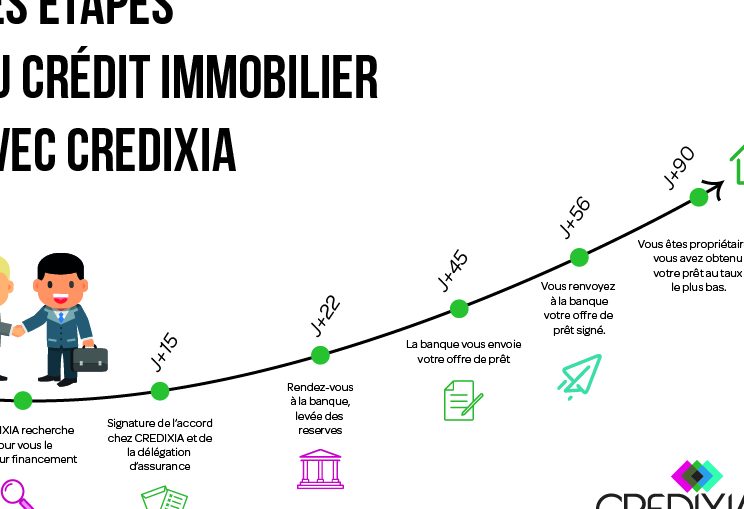

Les Étapes pour Obtenir un Prêt Immobilier

Obtenir un prêt immobilier implique plusieurs étapes clés pour garantir une approche efficace et transparente. Ces étapes comprennent l’évaluation de la capacité d’emprunt et la préparation du dossier de demande.

Évaluation de la Capacité d’Emprunt

Nous devons commencer par analyser notre capacité d’emprunt, qui détermine le montant que nous pouvons obtenir. Cette évaluation se base sur des critères tels que :

- Revenus : Inclure les salaires, primes ou autres revenus.

- Charges mensuelles : Calculer toutes les dépenses, y compris les prêts en cours.

- Taux d’endettement : Idéalement, il doit rester sous les 33 % des revenus.

Ainsi, nous savons que plus nos revenus sont élevés et nos charges faibles, mieux notre dossier sera perçu par les banques.

Préparation du Dossier de Demande

Nous devons préparer un dossier solide pour maximiser nos chances d’obtenir un prêt. Ce dossier doit contenir des documents essentiels tels que :

- Justificatifs de revenus : Bulletins de salaire, avis d’imposition.

- Relevés bancaires : Généralement des trois derniers mois pour démontrer notre santé financière.

- Documents d’identité : Une pièce d’identité valide et éventuellement un justificatif de domicile.

De plus, plus le dossier est complet et organisé, plus il est facile de gagner la confiance des prêteurs. Avant d’envoyer la demande, vérifions que chaque document soit à jour et conforme aux exigences de la banque.

Les Critères à Prendre en Compte

Lorsqu’on envisage de contracter un prêt immobilier, plusieurs critères influencent la décision. La capacité d’emprunt joue un rôle crucial. Les revenus mensuels doivent être suffisants pour couvrir les mensualités tout en respectant le ratio d’endettement de 33%. On doit également tenir compte des charges fixes, qui réduisent le montant disponible pour le remboursement du prêt.

L’apport personnel représente un aspect déterminant. Plus cet apport est élevé, moins le montant emprunté sera important, ce qui peut diminuer les mensualités et les intérêts à long terme. Une contribution d’au moins 10% du prix d’achat est souvent conseillée, mais chaque situation est unique.

Le profil de l’emprunteur influence également les conditions du prêt. Une bonne santé financière, sans incidents de paiement antérieurs, augmente les chances d’obtenir des taux d’intérêt plus bas. Les banques évaluent la stabilité de l’emploi, la durée dans le poste actuel et le secteur d’activité pour estimer le risque.

Les taux d’intérêt doivent être scrutés attentivement. Un taux fixe assure des mensualités constantes pendant la durée du prêt, tandis qu’un taux variable peut sembler avantageux initialement mais présente des risques de fluctuations. Il est souvent sage de comparer plusieurs offres pour choisir la plus adaptée à notre situation.

Les frais associés au prêt ne doivent pas être négligés. En plus des intérêts, des frais de dossier, des assurances et des frais notariaux peuvent s’ajouter au coût total du prêt immobilier. Ces coûts peuvent varier d’une banque à l’autre, rendant la comparaison des offres indispensable.

La durée du prêt est un autre facteur déterminant. Plus la durée est longue, plus les mensualités sont faibles, mais le coût total des intérêts augmente. En revanche, un remboursement court entraîne des mensualités plus élevées avec un coût total d’intérêt réduit. Nous devons donc évaluer notre budget et nos priorités avant de faire un choix.

Les Erreurs Courantes à Éviter

Lorsqu’on contracte un prêt immobilier, il est crucial d’éviter certaines erreurs qui peuvent compromettre notre projet. Voici des points essentiels à considérer :

Nous devons également faire attention à notre taux d’endettement. Il ne doit pas dépasser 33 % de nos revenus, car un taux trop élevé peut rendre l’obtention du prêt difficile.

Enfin, ne pas respecter les délais de réponse des banques peut aussi poser problème. Être réactif pendant le processus de demande témoigne de notre sérieux et augmente les chances d’obtenir notre financement dans les meilleures conditions.

Conclusion

Naviguer dans le monde des prêts immobiliers peut sembler complexe mais avec les bonnes informations et une préparation adéquate on peut optimiser ses chances d’obtenir un financement avantageux. Chaque étape compte de l’évaluation de notre capacité d’emprunt à la préparation d’un dossier solide.

En tenant compte des différents types de prêts et des critères d’octroi on peut faire un choix éclairé qui correspond à nos besoins. Évitons les erreurs courantes et restons attentifs aux détails pour garantir une expérience d’emprunt réussie.

Devenir propriétaire est un projet ambitieux mais avec une approche méthodique et informée on peut réaliser ce rêve en toute sérénité.