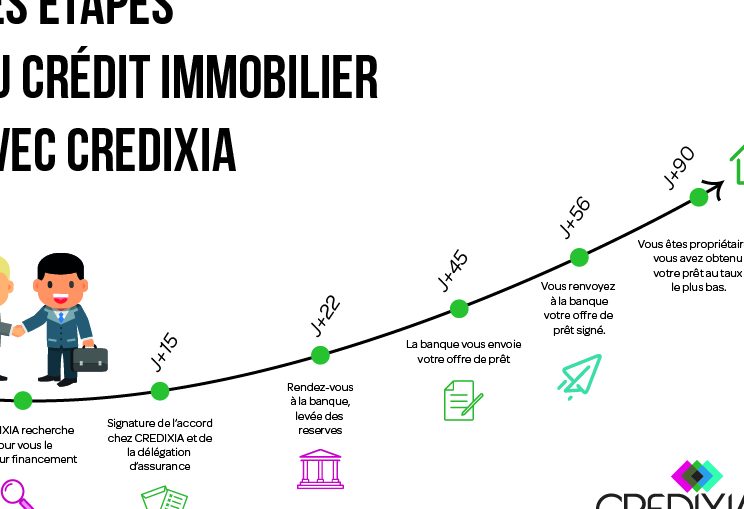

Naviguer dans le monde du prêt immobilier peut sembler complexe et intimidant. Comment faire pour obtenir le financement dont nous avons besoin pour réaliser notre rêve d’acquisition ? Que ce soit pour un premier achat ou un investissement locatif, il est essentiel de bien comprendre les étapes clés pour maximiser nos chances de succès.

Dans cet article, nous allons explorer les différentes options qui s’offrent à nous pour obtenir un prêt immobilier adapté à nos besoins. Nous aborderons les critères à prendre en compte, les documents nécessaires et les erreurs à éviter. En nous armant de ces connaissances, nous serons mieux préparés à affronter le processus et à faire des choix éclairés.

Restez avec nous pour découvrir comment transformer notre projet immobilier en réalité grâce à un prêt bien choisi et optimisé.

Prêt Immobilier Comment Faire : Guide Complet

Lorsque nous envisageons d’obtenir un prêt immobilier, il est essentiel de suivre certaines étapes clés. Tout d’abord, il faut définir notre projet immobilier. Que ce soit pour un achat dans le neuf ou dans l’ancien, clarifier nos objectifs et notre budget s’avère fondamental.

Ensuite, nous devons vérifier notre capacité d’emprunt. Pour cela, nous tenons compte de nos revenus, de nos charges mensuelles et de l’apport personnel. De manière générale, les banques recommandent que le taux d’endettement ne dépasse pas 33 % de nos revenus mensuels. Ainsi, nous pouvons réaliser une simulation de prêt immobilier pour évaluer nos options.

Puis, nous choisissons le type de prêt adapté à nos besoins. Voici quelques exemples de prêts courants :

- Prêt à taux fixe : Le taux d’intérêt reste constant durant toute la durée du prêt.

- Prêt à taux variable : Le taux peut fluctuer selon les conditions du marché.

- Prêt relais : Idéal pour financer une nouvelle acquisition avant la vente d’un bien existant.

Il est alors crucial de comparer les offres de plusieurs banques ou courtiers. Cette étape permet d’identifier la meilleure option financière. On peut également consulter des simulateurs en ligne pour affiner notre recherche.

Après avoir sélectionné l’offre, nous constituerons notre dossier de demande de prêt. Les documents requis incluent généralement :

- Trois derniers bulletins de salaire

- Avis d’imposition

- Relevés de compte des trois derniers mois

- Justificatifs de l’apport personnel

Nous soumettons ensuite notre dossier à la banque. La réponse peut varier entre quelques jours et plusieurs semaines, selon l’établissement.

Enfin, une fois la réponse positive obtenue, nous signons l’offre de prêt. Ce moment implique souvent la lecture minutieuse des conditions. Il est donc conseillé de bien comprendre chaque clause.

Nous prêtons attention à la période de réflexion, car elle permet de considérer d’autres options si besoin. Ainsi, accepter un prêt immobilier requiert une réflexion approfondie et un engagement sur plusieurs années.

Comprendre Le Prêt Immobilier

Dans cette section, nous allons explorer les éléments essentiels du prêt immobilier. Comprendre son fonctionnement facilite le processus d’obtention de ce type de financement.

Qu’est-ce Qu’un Prêt Immobilier ?

Un prêt immobilier représente un crédit accordé par une banque ou un organisme de prêt pour financer l’achat d’un bien immobilier. Ce montage financier permet aux emprunteurs d’accéder à des biens souvent inaccessibles en utilisant seulement leurs économies. En général, les remboursements se font par mensualités qui incluent une part d’intérêts et une part de capital. L’emprunteur s’engage sur plusieurs années, typiquement entre 15 et 30 ans.

Les Différents Types de Prêts Immobiliers

Il existe plusieurs types de prêts immobiliers, chacun ayant des caractéristiques et des avantages particuliers :

- Prêt à taux fixe : Ce type de prêt reste constant pendant toute la durée de l’emprunt, ce qui facilite la gestion budgétaire, car les mensualités ne varient pas.

- Prêt à taux variable : Le taux d’intérêt peut fluctuer en fonction des conditions du marché. Bien qu’il puisse entraîner des économies momentanées, il comporte également des risques financiers en période de hausse des taux.

- Prêt relais : Idéal pour ceux qui vendent un bien pour en acheter un autre, ce prêt permet de financer le nouvel achat en attendant la vente de l’ancien.

Chaque option présente ses avantages et inconvénients, rendant crucial le choix basé sur la situation personnelle et les objectifs financiers de l’emprunteur. Listez toutes les options qui s’offrent à nous, ainsi que les critères qui importent lors du choix.

Préparer Son Projet

Préparer son projet immobilier nécessite une réflexion approfondie. On commence par définir les objectifs et les priorités. Il est essentiel d’identifier le type de bien recherché, qu’il soit neuf ou ancien. Cette clarté d’intention facilite la suite des démarches.

Évaluer Sa Capacité D’emprunt

Évaluer sa capacité d’emprunt constitue une étape cruciale. Cette évaluation dépend de plusieurs facteurs. Nous devons tenir compte de :

- Revenus mensuels : Salaires, primes et autres sources de revenus.

- Charges mensuelles : Loyers, crédits en cours et autres engagements financiers.

- Apport personnel : Montant que l’on est prêt à investir d’emblée.

En général, les banques considèrent qu’un taux d’endettement ne devrait pas dépasser 33 % des revenus. Ainsi, faire un bilan financier précis s’avère indispensable.

Choisir Le Bon Type De Taux

Choisir le bon type de taux influence le coût total du prêt. Plusieurs options s’offrent à nous :

- Taux fixe : Reste constant durant toute la durée du prêt. Cela apporte une certaine sécurité.

- Taux variable : Peut fluctuer en fonction des indices de marché. Cela peut offrir des mensualités initiales plus faibles.

- Taux mixte : Combine éléments fixes et variables. Cela permet de bénéficier de la stabilité tout en exploitant les baisses de taux.

Il est important de peser les avantages et inconvénients de chaque option. On doit également penser à la durée du prêt en lien avec ses projets. Chaque choix influence la stratégie de remboursement, et donc, le budget à long terme.

Les Étapes Pour Obtenir Un Prêt Immobilier

L’obtention d’un prêt immobilier nécessite une démarche structurée. Nous allons explorer les étapes essentielles pour naviguer ce processus.

Comparer Les Offres Des Banques

Comparons les offres pour garantir le meilleur choix. Nous devons examiner plusieurs paramètres lors de cette comparaison :

- Taux d’intérêt: Analyser les taux fixes et variables, car ils impactent directement le coût total.

- Frais de dossier: Évaluer les frais associés à chaque banque, qui peuvent varier considérablement.

- Assurance emprunteur: Vérifier les conditions, car elles diffèrent d’une offre à l’autre.

- Durée du prêt: Considérer les durées disponibles, puisque 15 à 30 ans sont les plus courantes.

Pensez aussi à vous renseigner sur les avis clients, qui offrent des perspectives sur le service après-vente des banques.

Constituer Un Dossier Solide

Constituer un dossier solide est crucial pour maximiser nos chances d’acceptation. Nous devons inclure les éléments suivants :

- Justificatifs de revenus: Salaires, bilans comptables pour les indépendants, et avis d’imposition.

- Identité: Une copie de notre pièce d’identité et, dans certains cas, un justificatif de domicile.

- État des charges: Un tableau récapitulatif des charges fixes mensuelles, comme le loyer ou les prêts en cours.

- Apport personnel: Démontrer notre capacité à investir, généralement un minimum de 10 % du prix d’achat.

Assurons-nous que tous les documents soient à jour et bien organisés. Une présentation soignée de notre dossier facilite la tâche des conseillers bancaires et accélère le processus de réponse.

Les Erreurs À Éviter

Éviter certaines erreurs courantes lors de la demande d’un prêt immobilier optimise nos chances de succès. Voici les erreurs à prendre en compte :

- Négliger son budget : Évaluer notre budget préalablement à la demande de prêt permet de comprendre notre capacité de remboursement. Ignorer cette étape peut engendrer des problèmes financiers à long terme.

- Omettre le dossier complet : Soumettre un dossier incomplet risque de retarder la procédure. Rassembler tous les documents nécessaires, tels que les justificatifs de revenus et d’identité, assure une présentation efficace de notre demande.

- Se fixer un taux d’intérêt unique : Penser qu’un seul type de taux (fixe ou variable) est le meilleur nous limite dans notre choix. Mesurer les avantages et inconvénients des différentes options est crucial pour optimiser notre situation financière.

- Ne pas comparer les offres : Accepter la première offre reçue sans comparer d’autres propositions peut nous faire perdre des économies substantielles. Considérer les taux, les frais de dossier et les assurances emprunteur nous permet de choisir l’option la plus avantageuse.

- Ignorer la période de réflexion : S’engager sans prendre le temps de lire les conditions du prêt est imprudent. Une période de réflexion est essentielle pour analyser notre choix en profondeur, afin d’éviter de possibles regrets.

En évitant ces erreurs, nous maximisons l’efficacité de notre recherche de prêt immobilier et nous sécurisons notre projet d’acquisition.

Conclusion

Obtenir un prêt immobilier est une étape clé pour réaliser nos projets d’acquisition. En suivant les conseils partagés dans cet article nous avons la possibilité de naviguer ce processus avec confiance.

Il est essentiel de bien définir nos objectifs et de préparer un dossier solide. En comparant les offres et en évitant les erreurs courantes nous maximisons nos chances de succès.

Chaque projet est unique et mérite une attention particulière. En prenant le temps de réfléchir et de choisir judicieusement nous pouvons sécuriser notre avenir immobilier.