Quand il s’agit de finances personnelles, la question du prêt ou emprunt se pose souvent. Quel choix est le meilleur pour nous ? Que ce soit pour réaliser un projet, acheter une maison ou financer des études, comprendre les différences entre ces deux options est crucial.

Dans cet article, nous allons explorer les avantages et inconvénients de chaque solution afin de mieux orienter nos décisions financières. Prêt ou emprunt, c’est plus qu’une simple terminologie ; c’est un choix qui peut influencer notre avenir économique.

Alors, comment choisir entre ces deux alternatives ? Quels critères devons-nous prendre en compte pour faire le bon choix ? Restez avec nous pour découvrir des conseils pratiques et éclairés sur cette thématique essentielle à notre gestion financière.

Comprendre Le Prêt Ou Emprunt

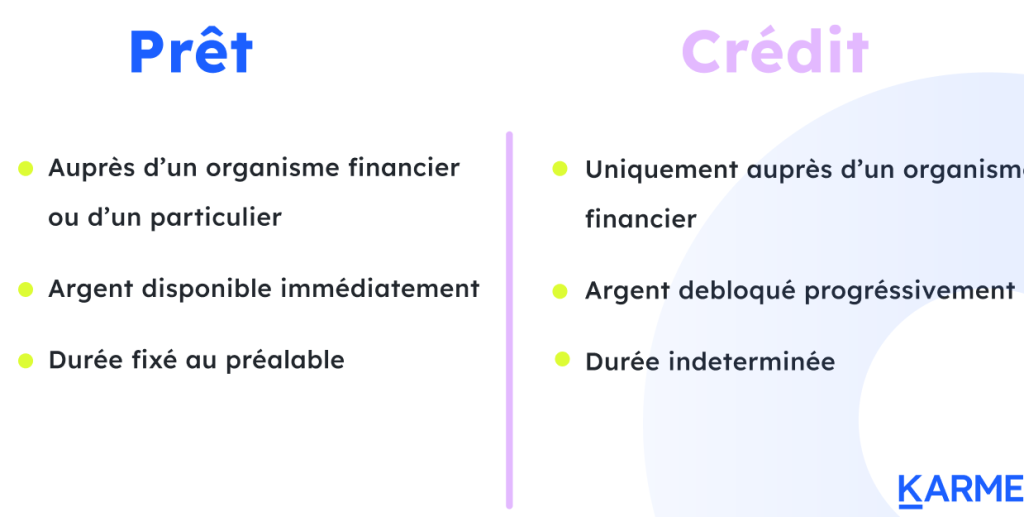

Le prêt et l’emprunt représentent deux mécanismes financiers distincts. Un prêt implique qu’une institution financière, comme une banque, fournit des fonds à un emprunteur avec l’obligation de remboursement ultérieur. En revanche, un emprunt se réfère généralement à la somme d’argent que nous recevons d’un tiers, souvent sans formalités bancaires strictes.

Nous devons également examiner les types de prêts disponibles. Par exemple :

- Prêts personnels : Utilisés pour des dépenses variées.

- Prêts hypothécaires : Spécifiquement pour l’achat immobilier.

- Prêts étudiants : Destinés à financer les études.

En ce qui concerne les avantages du prêt, il y a souvent des taux d’intérêt fixes et prévisibles. Cela facilite la planification budgétaire. Cependant, les inconvénients peuvent inclure des frais cachés ou des pénalités en cas de remboursement anticipé.

Pour l’emprunt, le processus peut être moins formel. Cela dit, les relations interpersonnelles jouent un rôle crucial dans ces transactions. Un ami ou un membre de la famille peut prêter sans intérêt, mais cela peut compliquer les relations si le remboursement pose problème.

Enfin, il est essentiel de considérer certains critères avant de faire notre choix :

- La durée du remboursement

- Les taux d’intérêt appliqués

- Nos capacités financières

- L’impact sur nos finances personnelles

Ces éléments influenceront notre décision entre opter pour un prêt classique ou envisager un emprunt plus informel.

Types De Prêts

Nous explorons les différents types de prêts disponibles sur le marché. Chaque type répond à des besoins spécifiques et présente ses propres caractéristiques.

Prêts Personnels

Les Prêts Personnels sont des solutions de financement flexibles qui permettent d’emprunter une somme d’argent pour divers projets, comme des vacances ou des rénovations. Ils se caractérisent par :

- Montants variés : Les montants empruntés peuvent aller de quelques centaines à plusieurs milliers d’euros.

- Durée de remboursement : Généralement entre un et cinq ans, selon l’institution financière.

- Taux d’intérêt fixes ou variables : Un taux fixe facilite la gestion du budget, tandis qu’un taux variable peut fluctuer.

Pour obtenir un prêt personnel, il est souvent nécessaire de prouver sa capacité à rembourser, ce qui implique une vérification de la situation financière.

Prêts Hypothécaires

Les Prêts Hypothécaires s’adressent principalement aux personnes souhaitant acheter un bien immobilier. Voici leurs principales caractéristiques :

- Montant élevé : Ces prêts couvrent généralement une part importante du prix d’achat du bien.

- Durée prolongée : La durée peut varier entre 10 et 30 ans, permettant ainsi des mensualités plus abordables.

- Garantie immobilière : L’achat devient la garantie pour le prêteur en cas de défaut de paiement.

Obtenir un prêt hypothécaire nécessite souvent une évaluation approfondie du dossier financier et parfois même la constitution d’un apport personnel.

Les Avantages Du Prêt

Les prêts offrent plusieurs avantages significatifs qui facilitent la gestion de nos finances. Comprendre ces bénéfices aide à faire des choix éclairés.

Flexibilité Financière

La flexibilité financière représente un atout majeur des prêts. On peut utiliser un prêt personnel pour divers projets, comme le financement d’une voiture ou des travaux dans notre maison. Par ailleurs, les montants et durées de remboursement s’adaptent souvent à nos besoins spécifiques. Ainsi, nous avons la possibilité de choisir entre des taux d’intérêt fixes ou variables, ajustant ainsi our budget en conséquence.

Accès À Des Fonds

L’accès à des fonds est essentiel pour réaliser nos projets. Les prêts bancaires permettent d’obtenir rapidement des sommes importantes sans attendre. En général, les délais de traitement sont courts; certaines banques proposent même une réponse en quelques jours. De plus, les exigences d’évaluation peuvent être moins strictes que celles d’autres options financières, ce qui facilite l’obtention de financements immédiats pour diverses circonstances.

Les Inconvénients De L’Emprunt

L’emprunt, bien qu’il semble simple et accessible, présente plusieurs inconvénients. Explorons ces aspects plus en détail.

Risques D’endettement

Les emprunts peuvent entraîner des risques d’endettement importants. Lorsque nous empruntons de l’argent, il est facile de perdre le contrôle sur nos finances. En effet, si les remboursements deviennent trop lourds par rapport à nos revenus, la situation peut rapidement se détériorer. Nous devons garder à l’esprit que :

- Un taux d’intérêt élevé peut aggraver notre endettement.

- Des remboursements mensuels excessifs réduisent notre capacité à faire face aux dépenses courantes.

- Une dépendance accrue au crédit favorise une spirale d’endettement.

Ainsi, il est crucial de bien évaluer notre capacité financière avant de s’engager dans un emprunt.

Coûts Associés

Les coûts associés à un emprunt ne se limitent pas uniquement au montant principal. Ils incluent également divers frais qui peuvent peser lourdement sur notre budget. Parmi ces coûts figurent :

- Frais de dossier : souvent exigés par les prêteurs pour traiter la demande.

- Taux d’intérêt variables ou fixes, qui influencent le coût total du remboursement.

- Assurances obligatoires, parfois imposées lors de la conclusion d’un emprunt.

En somme, ces éléments doivent être pris en compte pour éviter des surprises désagréables et planifier efficacement nos finances.

Conclusion

Choisir entre un prêt et un emprunt nécessite une réflexion approfondie. En tenant compte des avantages et inconvénients de chaque option nous pouvons mieux orienter nos décisions financières. Les prêts offrent souvent une structure plus formelle avec des taux d’intérêt clairs tandis que les emprunts peuvent sembler attrayants par leur flexibilité.

Nous devons toujours garder à l’esprit notre situation financière personnelle et les implications à long terme de notre choix. Que ce soit pour financer un projet ou stabiliser nos finances il est crucial d’analyser attentivement toutes les options disponibles. En fin de compte, la clé réside dans une évaluation éclairée qui nous permettra de prendre des décisions bénéfiques pour notre avenir financier.